La soutenabilité des francs CFA est à nouveau mise en question, relève S&P dans un rapport à lire avec attention.

L’incertitude sur l’avenir des 2 unions monétaires africaines se nourrit de nombreux facteurs : convergence économique atone, chute des cours pétroliers, résurgence des débats sur la souveraineté des Etats au sein des unions monétaires, déséquilibres extérieurs et budgétaires, etc.

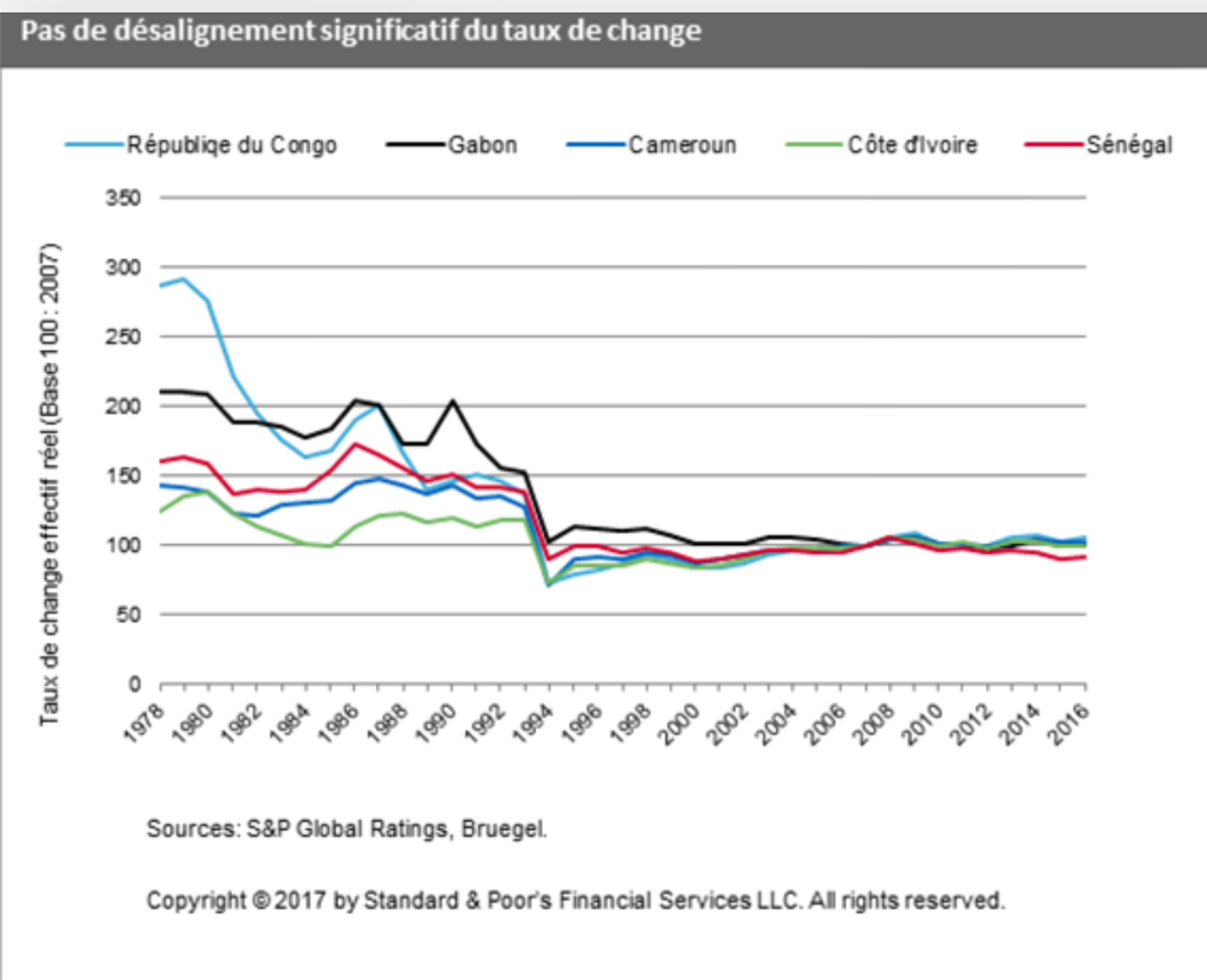

Face à ce contexte, S&P Global Rating examine les vulnérabilités de ces monnaies face à une éventuelle dévaluation, mais rappelle que cette hypothèse ne fait pas partie de son scénario ncentral. De fait, la perspective associée aux notations souveraines des Etats de la zone franc est « stable ».

Dans l’hypothèse d’une dévaluation, les plus grandes économies de chaque zone verraient le poids de leur dette augmenter de manière significative.

Plus spécifiquement :

– L’analyse de S&P suggère des pressions plus élevées sur le franc CFA d’Afrique centrale que sur celui de l’Afrique de l’Ouest.

– En Zone CEMAC : les programmes conclus récemment entre le FMI et la plupart des pays de la zone pourraient atténuer les déséquilibres extérieurs et budgétaires.

– En zone UEMOA : le dynamisme relatif de l’activité économique en Côte d’Ivoire et au Sénégal devrait contenir les pressions sur le taux de change.

Dans l’hypothèse d’une dévaluation :

-le Cameroun et le Gabon (CEMAC) ainsi que la Côte d’Ivoire et le Sénégal (UEMOA) verraient le poids de leur dette considérablement augmenter ;

-Des 14 pays composant ces 2 zones monétaires, le Congo apparaît comme le plus vulnérable.

– Malgré ces tensions, S&P attribue une perspective stable aux pays de la zone franc qu’elle note, la dévaluation ne faisant actuellement pas partie de notre scénario central.