Le cabinet Finactu qui a déjà publié une étude sur les conséquences de la multiplication par cinq du capital minimum des compagnies d’assurance, revient avec un rapport sur la réforme de l’article 308 du Code CIMA. S’agit-il ou non d’une opportunité pour le marché africain de la réassurance?

Le cabinet Finactu qui a déjà publié une étude sur les conséquences de la multiplication par cinq du capital minimum des compagnies d’assurance, revient avec un rapport sur la réforme de l’article 308 du Code CIMA. S’agit-il ou non d’une opportunité pour le marché africain de la réassurance?

La réforme en question, contenue dans le règlement n°5/2016 du 8 avril 2016, introduit des changements importants. Ainsi, alors que l’on pouvait assurer à l’extérieur jusqu’à 75% des risques de pointe et risques plateformes pétrolières, cette proportion est ramenée à 50%. Au delà, une autorisation du ministère des Finances est nécessaire. Les très gros risques (paquebots, trains, avions) peuvent toujours être assurés à 100% à l’étranger.

Au contrario, les petits risques (accident, maladie,) qui pouvaient être assurés jusqu’à 75% à l’étranger, doivent désormais être assurés localement à 100%. L’objectif affiché par la réglementation est d’augmenter un taux de rétention stationnaire à 28% (36,4% en non vie et 5,9% en vie). Ce taux de cession très bas plafonne le marché africain de la réassurance à 281 milliards de FCFA. Le taux de cession (inverse du taux de rétention) est de seulement 8,4% dans le monde. Notons que 66% du marché de la réassurance de la zone CIMA est placé à l’étranger.

Les auteurs de l’étude notent que les réassureurs ne sont pas concernés par l’article en question. Doit-on accuser la zone CIMA d’un excès de protectionnisme ou, au contraire, louer une mesure destinée non seulement à soigner les balances de paiement, mais aussi et surtout, à drainer les primes collectées vers le financement des infrastructures du développement? Drapés dans une neutralité scientifique qui les honorent, les auteurs du rapport se refusent à trancher alignant les arguments pour et contre. Ainsi, 28 marchés ont adopté des mesures similaires à la CIMA. Pendant que le Maroc supprime la cession légale, l’Algérie l’augmente à 50%.

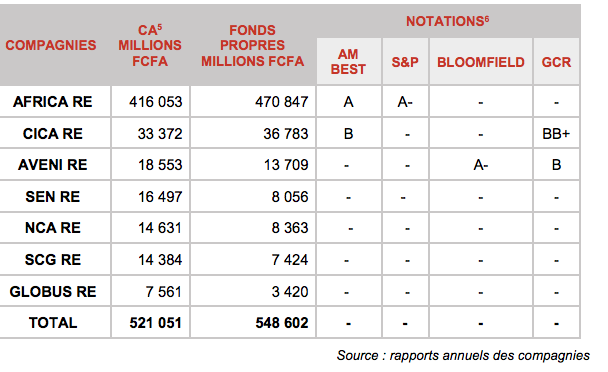

Aux yeux des experts de Finactu, deux lectures peuvent être faites de l’article 308 destiné, précisons-le, à augmenter le taux de rétention des primes. La première consiste à y voir une simple mesure protectionniste au profit des 6 réassureurs de la sous-région. La seconde consiste à y voir un « coup de pouce » du législateur pour briser le cercle vicieux où est enfermé la réassurance africaine. Passant en revue le secteur à travers trois paramètres (crédibilité, consistance des fonds propres et technicité), le rapport dresse un diagnostic sans appel. Les réassureurs de l’espace CIMA sont petits « par le volume des primes », indiquent les auteurs du rapport. La technicité des acteurs de la réassurance n’est pas optimale. Les capitaux ne sont pas suffisants, ce qui explique l’absence des acteurs africains sur les risques de pointe . D’où le cercle vicieux ajouté en préambule d’une étude qui, si elle ne fera pas l’unanimité, forcera sans doute à la prise de conscience d’une réforme capitale.

Si la réglementation est respectée, il y aura mécaniquement plus de primes drainées en direction des 6 réassureurs. Sur les risques de masse (automobile), les cessions devraient passer de 33 à 93 milliards de FCFA. Sur les risques de pointe, les primes devraient passer de 53 à 75 milliards de FCFA. En tout 68 milliards de primes supplémentaires profiteront aux 7 réassureurs, les grands risques restant assurés à l’étranger. Et l’étude de s’interroger sur la capacité des réassureurs à absorber ces responsabilités additionnelles. Les réassureurs étrangers viendront-ils se positionner dans la zone? Le rapport livre une comparaison de coûts entre l’établissement d’une filiale, d’une succursale ou d’un bureau. Les auteurs estiment que les coûtq de l’implantation en zone CIMA sont élevés en comparaison des enjeux financiers. Rappelant que la taille du marché CIMA est 1,2% du chiffre d’affaires de Munich Ré, ou encore 1,4% de Swiss Ré, les auteurs du rapport semblent inviter le législateur à plus de réalisme. L’entendra-t-il de cette oreille?