Par Aboubakr Kaira Barry, CFA, Directeur Général, Results Associates · Bethesda, Maryland, États-Unis.

POINTS ESSENTIELS

▸ Au Nigéria, la monnaie est créée principalement par les banques commerciales et, dans une moindre mesure, par la Banque centrale du Nigéria.

▸ Entre 2015 et 2024, la masse monétaire a progressé au rythme de 20 % par an tandis que le PIB réel par habitant reculait de 0,6 %, alimentant l’inflation et érodant le niveau de vie.

▸ Les réformes de la BCN sont nécessaires, mais la stabilité des prix ne peut être atteinte sans discipline budgétaire, une gestion des finances publiques plus solide et des garde-fous institutionnels plus stricts.

▸ Une réforme durable exige des règles budgétaires constitutionnelles, une meilleure gestion du budget, une transparence infra-nationale renforcée et une réglementation bancaire prudente.

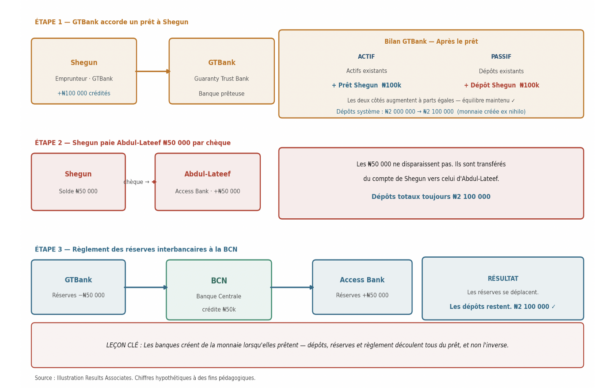

La création monétaire suit la même logique fondamentale dans chaque économie moderne, y compris au Nigéria. Elle est assurée par deux types d’institutions : les banques commerciales et la banque centrale. Les banques commerciales créent la part la plus importante. Lorsqu’une banque accorde un prêt, elle crédite le compte de l’emprunteur d’un dépôt qui n’existait pas auparavant. À cet instant, un nouveau prêt à l’actif et un nouveau dépôt au passif apparaissent simultanément dans le bilan de la banque.

La banque centrale joue le rôle de banquier des banques. Chaque banque commerciale détient un compte de dépôt à la banque centrale, qui figure comme réserves dans son bilan. Les banques utilisent ces réserves pour régler leurs paiements mutuels au sein du système bancaire. Fait crucial : les banques n’ont pas besoin de disposer préalablement de réserves pour octroyer un prêt.

Par exemple, si un client — appelons-le Shegun — emprunte 100 000 nairas auprès de Guaranty Trust Bank (GTBank), celle-ci inscrit un prêt de 100 000 nairas à l’actif et crédite le compte de dépôt de Shegun de 100 000 nairas au passif. Si Shegun émet ensuite un chèque de 50 000 nairas en faveur d’Abdul-Lateef, qui est titulaire d’un compte chez Access Bank, et que ce chèque est présenté au paiement, GTBank transfère 50 000 nairas de son compte de réserves à la banque centrale vers le compte de réserves d’Access Bank. Si GTBank ne dispose pas de réserves suffisantes pour honorer ce paiement, elle peut emprunter des réserves à une autre banque, céder des actifs, ou se refinancer auprès de la banque centrale contre remise de garanties. En résumé, les banques créent le prêt d’abord et le refinancent ensuite.

Supposons qu’avant le prêt à Shegun, le total des dépôts dans le système bancaire était de 2 000 000 nairas. Le prêt accordé par GTBank fait passer les dépôts du système à 2 100 000 nairas.

Toutes les activités de prêt ne fonctionnent pas de cette manière. Si le prêt à Shegun était accordé par Coronation Merchant Bank Limited (CMB), qui ne collecte pas de dépôts de détail, les mécanismes seraient différents. CMB débiterait son propre compte de 100 000 nairas et transférerait cette somme en réserves vers le compte de réserves de GTBank à la banque centrale ; GTBank créditerait alors le compte de dépôt de Shegun de 100 000 nairas. Dans ce cas, le total des dépôts dans le système bancaire reste à 2 000 000 nairas. CMB a intermédiaire des dépôts existants plutôt que d’en créer de nouveaux. La distinction est importante : les banques commerciales à dépôts élargissent la masse monétaire, tandis que les établissements non collecteurs de dépôts ne font que recycler la monnaie existante.

La quantité de monnaie que les banques peuvent créer n’est pas illimitée. Elle est contrainte par deux facteurs principaux. Premièrement, l’adéquation des fonds propres : le niveau de capital que la BCN exige des banques afin que, si les prêts se détériorent, ce soient les actionnaires et non les déposants qui absorbent les pertes. Deuxièmement, les banques sont limitées par leur capacité à trouver des emprunteurs solvables et rentables.

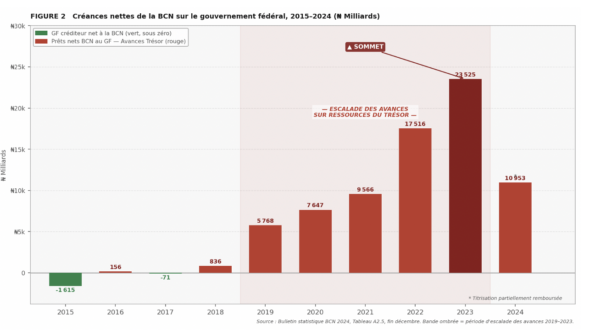

L’autre créateur de monnaie est la banque centrale. Elle crée de la monnaie par plusieurs mécanismes : achat de devises étrangères, acquisition d’obligations ou d’autres actifs auprès des banques commerciales, octroi de prêts garantis aux banques, ou financement direct des dépenses publiques lorsque la loi l’autorise (voir Figure 2). Dans chaque cas, la banque centrale élargit son bilan et crédite le compte de réserves d’une banque commerciale, qui crédite à son tour le compte de dépôt du bénéficiaire final.

La création monétaire, si elle n’est pas gérée avec soin, peut contribuer puissamment à de graves crises économiques. Cela soulève cinq questions : qui a créé la monnaie au Nigéria entre 2015 et 2024, que s’est-il passé lorsque cette monnaie a été dépensée, quelles leçons doit-on en tirer, que tente de faire la BCN aujourd’hui, et quelles réformes plus larges sont nécessaires pour parvenir à une stabilité durable des prix.

Qui a créé la monnaie entre 2015 et 2024 ?

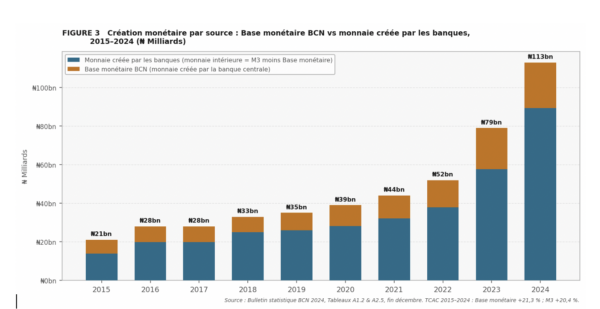

Comme le montre la Figure 3, la Banque centrale du Nigéria a originé entre 21 et 34 % du pouvoir d’achat total, tandis que les banques commerciales en ont créé entre 66 et 79 %. Combinés, la masse monétaire totale a progressé à un taux annuel composé de 20 % sur la période.

Que s’est-il passé lorsque la monnaie a été dépensée ?

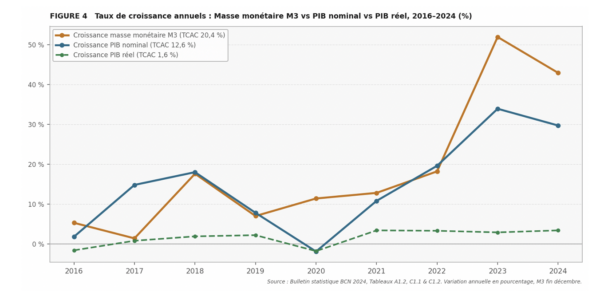

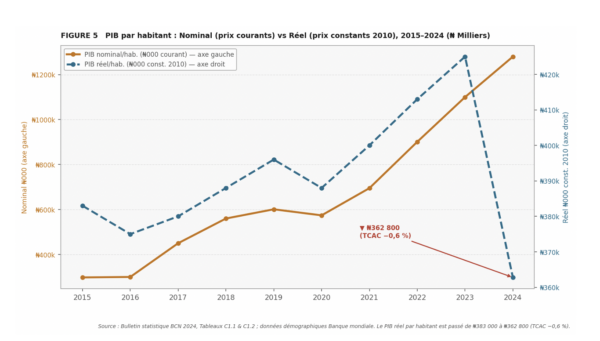

Le PIB nominal — le revenu total généré dans l’économie avant ajustement pour l’inflation — a progressé à un taux annuel composé de 12,6 %. Le PIB réel, qui neutralise l’effet des hausses de prix et reflète les gains effectifs en biens et services produits, n’a progressé que de 1,6 % par an.

Parce que la masse monétaire s’est élargie au rythme de 20 % par an tandis que l’économie réelle ne croissait qu’à 1,6 %, l’excès de pouvoir d’achat a contribué à alimenter l’inflation. Mesurée par le déflateur du PIB, le niveau général des prix a augmenté de 152 % sur la période. Le PIB réel par habitant — l’indicateur le plus clair du niveau de vie — a reculé de 0,6 %, passant de ₦383 000 en 2015 à ₦362 800 en 2024 (en nairas constants de 2010).

En termes simples, davantage de nairas ont circulé dans l’économie, mais celle-ci n’a pas produit suffisamment de biens et services supplémentaires pour absorber cette augmentation sans une hausse importante des prix.

Quelles leçons en tirer ?

L’expérience du Nigéria montre comment une création monétaire excessive, tant par la banque centrale que par les banques commerciales, peut produire une détérioration dommageable des conditions économiques lorsque le pouvoir d’achat dépasse largement l’offre réelle de biens et services. Les conséquences sont prévisibles : inflation élevée, dépréciation de la devise, montée de la dette, contraction économique et affaiblissement du niveau de vie.

Deux leçons s’imposent. Premièrement, la création monétaire doit être régulée pour atteindre et maintenir la stabilité des prix. Deuxièmement, une fois créée, la monnaie doit être orientée vers des activités productives qui renforcent la capacité de l’économie à produire une croissance durable.

En l’absence de ces conditions, l’économie ne devient pas seulement plus chère. Elle perd sa capacité à générer une croissance durable. Endiguer l’inflation exige donc une action à la fois du côté de la demande — par la politique monétaire — et du côté de l’offre, par la discipline budgétaire et la réforme institutionnelle.

Que tente de faire la BCN aujourd’hui ?

La BCN a lancé plusieurs réformes importantes : unification du taux de change, engagement formel à cesser de monétiser la dette publique, et relèvement marqué des taux d’intérêt pour contenir l’inflation. Plus encore, elle s’est engagée à construire la capacité institutionnelle nécessaire à la conduite d’une politique monétaire de ciblage de l’inflation et à parvenir à la stabilité des prix dans le temps.

Ces mesures sont bienvenues, mais elles se heurtent à une limite fondamentale. Les banques centrales ne peuvent influer que sur la demande. Comme l’a observé Ben Bernanke, ancien président de la Réserve fédérale, les banquiers centraux disposent d’un « pouvoir de prêt, non d’un pouvoir de dépense ». Cela exige une action sur trois fronts qui échappent au contrôle direct de la BCN.

Discipline budgétaire et garde-fous institutionnels. La première étape vers la stabilité des prix est la maîtrise des dépenses publiques. Cela requiert des mécanismes institutionnels qui incitent tous les échelons de gouvernement à vivre dans leurs moyens. Si cette condition n’est pas réunie, la banque centrale se trouve face à trois options, dont chacune compromet la stabilité des prix : monétiser le déficit via le compte d’avances sur ressources du Trésor ; abaisser les taux d’intérêt pour alléger la charge de la dette publique ; ou contraindre les banques à absorber des titres publics par la répression financière.

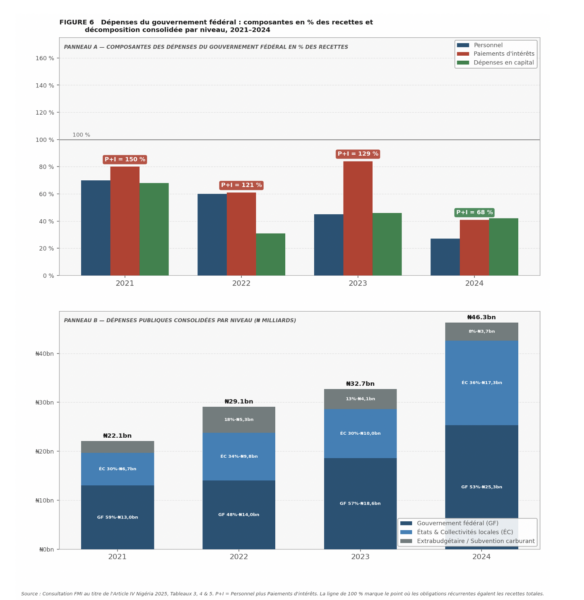

Qualité de la dépense publique. La deuxième exigence est d’améliorer la qualité de la dépense. Les charges de personnel et les paiements d’intérêts du gouvernement fédéral ont dépassé les recettes fédérales sur la période 2021–2023, traduisant à la fois une mauvaise composition des dépenses et une capacité fiscale insuffisante.

Responsabilité au niveau infranational. Une part significative des dépenses, y compris les dépenses extrabudgétaires, s’effectue aux niveaux des États et des collectivités locales, où la transparence et la responsabilisation sont particulièrement faibles. Soumettre ces dépenses à un contrôle renforcé est donc indispensable à toute réforme budgétaire crédible.

Quelles réformes plus larges sont nécessaires ?

Les réformes de la BCN seules ne suffisent pas. Parce que les pressions budgétaires qui submergent la politique monétaire, et les dépenses en activités productives qui renforcent la capacité de l’économie à produire une croissance durable, trouvent leur origine principalement dans les institutions politiques plutôt que financières, une stabilité durable des prix requiert une architecture institutionnelle plus large — qui contraigne les comportements budgétaires, renforce la gestion des finances publiques et garantisse que la politique monétaire ne soit pas perpétuellement submergée par les pressions politiques.

Amendements constitutionnels. Au cours du prochain mandat législatif, l’administration devrait engager des amendements constitutionnels exigeant que les dépenses courantes sur un mandat présidentiel soient financées dans la limite des recettes disponibles, et que l’emprunt ne soit autorisé que pour des investissements en capital dont le rendement attendu dépasse manifestement leur coût. Ces règles devraient s’appliquer également aux États.

Infrastructure de gestion des finances publiques. L’évaluation PEFA du Nigéria de 2021 révèle de graves déficiences systémiques. Des notes D, signifiant en deçà du niveau de base, sont enregistrées dans la gestion des actifs et passifs, la comptabilité, l’audit et la transparence budgétaire. Ces questions sont traitées dans l’article Nigeria’s reforms real, but without fixing the plumbing, money will keep leaking, publié dans The Nation. Une unité dédiée à la réforme de la GFP devrait être établie au sein de la Présidence, avec le ministère des Finances comme secrétariat et la tutelle stratégique de la Présidence.

Un Bureau indépendant de responsabilité budgétaire. Le Nigéria devrait créer un organisme indépendant équivalent à l’Office for Budget Responsibility du Royaume-Uni — composé de Nigérians indépendants et techniquement compétents, doté de ressources adéquates pour exercer un contrôle externe rigoureux de la politique budgétaire.

Utiliser l’effet de levier fédéral pour promouvoir la transparence infranationale. Le gouvernement fédéral devrait utiliser systématiquement son levier fiscal. La loi devrait exiger des États qu’ils adoptent les normes comptables internationales pour le secteur public, publient des rapports financiers et de performance certifiés, et s’exposent à la retenue de transferts fédéraux en cas de non-conformité. La transparence n’est pas seulement une valeur de gouvernance. C’est une précondition à une gestion économique efficace.

Réglementation bancaire et gestion du compte de capital. Les banques commerciales créent la plus grande part du pouvoir d’achat dans toute économie moderne. Une réglementation prudentielle robuste est donc essentielle. Le Nigéria devrait également envisager des mesures calibrées sur le compte de capital pour gérer les effets déstabilisateurs des flux financiers à court terme. La crise ghanéenne de 2022–2023 offre un exemple régional récent des dangers que représentent des revirements soudains de capitaux en l’absence de coussins adéquats.

Une commission indépendante pour identifier les projets autofinancés. S’appuyant sur le cadre développé par le renommé économiste japonais Richard Koo dans son ouvrage The Pursued Economy, le Nigéria devrait créer des commissions indépendantes aux niveaux fédéral et des États pour dépolitiser la sélection des projets et concentrer l’investissement public sur les initiatives qui réduisent les coûts de transaction et renforcent le côté offre de l’économie.

Conclusion

Ces recommandations forment un cadre institutionnel qui se renforce mutuellement. Les règles budgétaires constitutionnelles s’attaquent à la racine de l’indiscipline politique. Un système de GFP plus robuste rend les ressources publiques visibles et les oriente vers l’investissement du côté de l’offre. Un observateur budgétaire indépendant et un levier fédéral efficace étendent les normes de transparence au niveau des États. La réglementation bancaire prudentielle et la gestion calibrée du compte de capital protègent le système financier contre les sources communes de crises.

Des commissions indépendantes aux niveaux fédéral et des États, s’inspirant du type d’analyse rigoureuse des investissements préconisée par Richard Koo, seront essentielles pour améliorer la qualité de l’investissement en capital et orienter les ressources publiques vers des projets qui peuvent véritablement faire croître l’économie.

Le Nigéria dispose de ce que peu de pays possèdent simultanément : un vaste marché intérieur, une population jeune et entrepreneuriale, et le capital humain pour faire de l’Afrique de l’Ouest une source significative de croissance mondiale. Libérer ce potentiel exige davantage qu’une banque centrale réformée. Il faut un écosystème institutionnel dans lequel la discipline budgétaire est ancrée dans la loi, les ressources publiques sont gérées de manière transparente, et le système financier est suffisamment solide pour soutenir une croissance durable à faible inflation.

La crise actuelle est douloureuse, mais elle représente aussi une opportunité qu’il ne faudrait pas laisser passer.