Par Aboubakr Kaira Barry, CFA, Directeur Général de Results Associates, et Président du Centre Omou d’Éducation Financière, Bethesda, Maryland, États-Unis

Les économistes expliquent la domination du dollar par la profondeur des marchés de capitaux américains, les effets de réseau et la crédibilité des institutions. Un quatrième pilier, tout aussi important, est rarement mentionné : le marché de l’eurodollar. Il s’agit du vaste réservoir de dollars américains détenus et prêtés hors des États-Unis, hors de portée de la Fed. C’est sans doute le facteur le plus sous-estimé de la suprématie du dollar, avec de vraies leçons pour l’Afrique.

Bretton Woods et l’Avertissement de Triffin

En 1944, l’Europe est dévastée et les États-Unis détiennent l’essentiel de l’or mondial. La conférence de Bretton Woods arrime alors le dollar à l’or, à 35 $ l’once, et toutes les autres monnaies au dollar. Elle crée aussi le FMI et la Banque mondiale, et impose des contrôles de capitaux contre les flux déstabilisateurs. L’Europe connaît d’abord une pénurie de dollars. Le plan Marshall (environ 13 milliards de dollars, 1948–52, soit 2 à 5 % du PIB américain) aide à la combler. À la fin de la décennie, cette pénurie se transforme en excédent. En 1960, l’économiste belgo-américain Robert Triffin avertit le Congrès : la hausse des avoirs en dollars détenus à l’étranger allait dépasser l’or américain — minant la confiance dans la convertibilité.

Né de la Peur de la Guerre Froide

Un eurodollar est tout simplement un dépôt en dollars américains détenu hors de la juridiction des États-Unis. Le nom remonte à la Guerre froide. Dans les années 1950, l’Union soviétique et les gouvernements du bloc de l’Est craignent que leurs dépôts en dollars dans les banques américaines soient gelés. Cette crainte s’aiguise après le gel, par Washington en 1948, de l’or yougoslave, à la suite de la rupture de Tito avec Staline. En février 1957, les Soviétiques transfèrent leurs dollars vers leurs propres banques de Londres et Paris — l’une portant l’adresse télex « Eurobank », qui donne son nom au marché. Ils conservent les dollars mais échappent à la juridiction américaine. La fuite de capitaux motivée par les sanctions devient la logique fondatrice du marché.

Kennedy et Johnson Gagnent du Temps

Plutôt que de défendre la convertibilité-or par l’austérité, Washington multiplie les mesures provisoires. Kennedy lance en 1962 les obligations Roosa, vendues aux banques centrales étrangères pour décourager la conversion en or. Johnson ajoute ensuite la taxe de péréquation des intérêts (1963–64, taxant les achats de titres étrangers par les résidents américains pour freiner les sorties de capitaux), le programme volontaire de restriction du crédit à l’étranger (1965, plafonnant les prêts étrangers des banques américaines), et une aide liée obligeant les bénéficiaires à acheter des produits américains. En 1969, le FMI crée aussi le Droit de Tirage Spécial, un actif de réserve supplémentaire. Rien de tout cela ne résout l’excédent sous-jacent. Ces mesures ne font qu’acheter du temps, jusqu’à ce que Nixon suspende purement et simplement la convertibilité-or en 1971 — le « choc Nixon » qui met fin à Bretton Woods. Ironiquement, ces contrôles ne font que pousser les emprunteurs — et les banques américaines elles-mêmes — vers le seul canal hors de portée de Washington : le marché de l’eurodollar.

Deux Accidents Réglementaires Qui Ont Propulsé le Marché

Deux accidents ont compté plus qu’on ne le reconnaît généralement. D’abord, la crise de la livre sterling de 1957 : pour défendre la livre, la Banque d’Angleterre interdit aux banques britanniques de financer le commerce tripartite en livres sterling. Elles se tournent alors simplement vers les dépôts en dollars, ancrant durablement le marché à Londres. Ensuite, la Réglementation Q américaine plafonne les intérêts des dépôts bancaires américains à environ 4 % durant les années 1950 et 1960, alors même que les taux du marché montent. Les banques londoniennes, non réglementées, paient davantage, attirant les dollars offshore chaque fois que les taux américains atteignent leur plafond. Au plus fort de la tension, en 1966 puis en 1968–69, les grandes banques américaines réempruntent ces mêmes dollars à leurs propres succursales londoniennes. Les engagements envers les succursales étrangères bondissent de 4 milliards de dollars en 1966 à 13–15 milliards fin 1969. Ni Londres ni Washington ne veulent brider un marché qui arrange les deux — Londres empoche des commissions, Washington évite les remboursements en or. Le marché croît alors sans entrave, vers un plein essor du prêt en eurodollars et de l’émission d’euro-obligations. La Réglementation Q est progressivement supprimée à partir de 1980, entièrement abolie en 1986. Mais le marché n’a plus besoin de cette faille depuis longtemps.

Comment les Dollars Se Multiplient — Sans Réserve de Fonds

Quand une banque commerciale accorde un prêt, elle crée sur-le-champ un tout nouveau dépôt pour l’emprunteur. Le prêt lui-même est une création monétaire, pas un prélèvement sur des réserves. Hors des États-Unis, un processus parallèle se déroule hors du contrôle de la Fed. Les 100 000 dollars de recettes de vente américaines d’une entreprise européenne, déposés à Paris, sont prêtés puis redéposés, encore et encore, à travers les banques européennes. La somme ne quitte jamais le système bancaire américain, mais chaque banque offshore accorde un nouveau crédit contre ce même dépôt, sous des règles nationales plus légères.

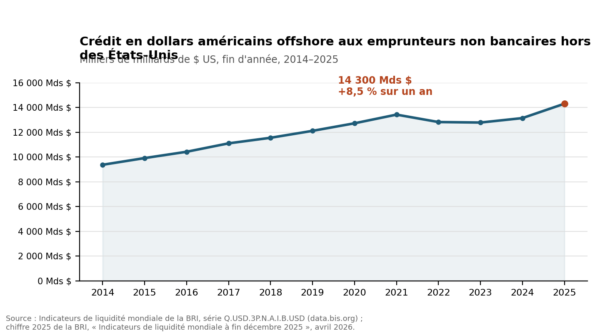

Fin 2025, le crédit en dollars aux emprunteurs non bancaires hors des États-Unis atteint 14 300 milliards de dollars, en hausse de 8,5 % sur un an — sa plus forte croissance depuis 2014 (Indicateurs de liquidité mondiale de la BRI, 2026). La Fed est intervenue quand cela comptait le plus. Les lignes de swap en dollars vers les banques centrales étrangères — garanties par des prêts en monnaie locale, ensuite reprêtés pour soulager les tensions de financement — ont culminé à 586 milliards de dollars lors de la crise de 2008 et à 449 milliards lors du choc du COVID en 2020. En mars 2020, elle a aussi créé une facilité de pension permanente pour les Autorités monétaires étrangères et internationales (FIMA), permettant aux banques centrales d’échanger leurs bons du Trésor contre des dollars, au jour le jour.

Comme le disait l’historien Carlo Cipolla, les dollars offshore sont des copies « plus ou moins fidèles » du dollar américain. Ils sont créés et prêtés — de Londres à Hong Kong, en passant par Singapour et les Caïmans — sans autorisation américaine.

L’Avantage Sous-Estimé — et un Contrefactuel

C’est l’idée que la plupart des analyses manquent : les réseaux, les institutions et la profondeur des marchés de capitaux expliquent pourquoi on veut des dollars. Le marché de l’eurodollar explique pourquoi les dollars sont toujours assez abondants pour être détenus, prêtés et échangés à bas coût, presque partout. Une monnaie fiable mais rare ne peut pas dominer comme le fait le dollar. Une monnaie fiable et abondante, si.

Si les détenteurs de ces 14 300 milliards de dollars de crédit offshore tentaient une sortie massive vers l’euro ou le renminbi, d’où viendraient les actifs ?

Comme l’a souligné Christine Lagarde, présidente de la BCE, la dette souveraine de la zone euro la mieux notée reste sous 50 % du PIB, contre plus de 100 % aux États-Unis. Ce n’est pas assez profond pour absorber un tel basculement sans faire flamber les prix. Le marché obligataire chinois est plus vaste sur le papier, mais encore en construction. Rivaliser avec le dollar exigerait de laisser flotter le renminbi, d’ouvrir le compte de capital et de bâtir des institutions — une banque centrale indépendante, une justice fiable — rien de tout cela n’est à l’ordre du jour. En somme, il n’existe aucune porte de sortie assez large. La domination du dollar ne tient ni à la confiance ni aux institutions, mais au fait qu’il n’existe nulle part ailleurs où faire aller autant d’argent.

Ce que Cela Signifie pour l’Afrique

Conclusion pratique : le dollar continuera de dominer la finance internationale pendant des décennies, sans successeur crédible en vue. La part de l’euro dans les réserves mondiales stagne près de 20 % depuis un quart de siècle, freinée par un stock trop restreint de dette souveraine bien notée, malgré des institutions fiables et un compte de capital ouvert. Le renminbi chinois ne représente qu’environ 3 % des paiements mondiaux, freiné plutôt par un taux de change géré, des contrôles de capitaux et des marchés financiers encore en développement. Même Pékin renforce la domination du dollar plus qu’il ne la conteste : le renminbi suit un panier de devises lui-même ancré au dollar, maintenant la Chine à l’intérieur du système dollar, pas en dehors. Les économies africaines doivent planifier en fonction de cette réalité, pas d’un ordre multipolaire espéré. Près de 40 % du commerce mondial de biens est facturé en dollars, bien au-delà des quelque 10 % de part des États-Unis dans le commerce mondial. La plupart des économies africaines sont de simples preneuses de prix dans un système dollar, qu’elles commercent ou non directement avec les États-Unis.

L’axe de la politique africaine devrait être la gestion directe du risque dollar, pas un simple point sur une liste. Cela suppose une gouvernance et une discipline budgétaire qui protègent la soutenabilité de la dette, quels que soient les mouvements du dollar. Cela suppose une diversification des exportations et une accumulation de réserves pour gérer le taux de change et contenir l’inflation. Cela suppose des contrôles sur les entrées de capitaux à court terme, pour amortir les retournements soudains de « capitaux spéculatifs ». Et cela suppose d’investir dans des banques centrales indépendantes et des marchés de capitaux locaux plus profonds, pour que les États lèvent davantage de financement chez eux. Rien de tout cela ne rend un pays immunisé contre le cycle du dollar. Mais bien gérer ce risque détermine si l’on chevauche ce cycle — ou si l’on en subit les secousses.