Dans un rapport intitulé « Filière cacao Côte d’Ivoire : Anatomie d’une crise (2012-2026) », publié en juin 2026, AfroInvest livre une analyse détaillée des mécanismes ayant conduit la Côte d’Ivoire, premier producteur mondial de cacao, de l’euphorie des prix records à une crise de commercialisation sans précédent. Signée par Marcelin Dev et fondée sur des données de l’ICCO, du Conseil Café-Cacao, du Trésor français, du FMI, de la BCEAO et de plusieurs sources spécialisées, l’étude met en lumière les limites d’un modèle de stabilisation longtemps considéré comme exemplaire.

Il faut le préciser, la Côte d’Ivoire demeure le géant incontesté du cacao mondial. Avec près de 40 % de la production mondiale, plus d’un million de producteurs et un secteur représentant plus du tiers des recettes d’exportation du pays, la fève constitue depuis des décennies l’un des piliers de l’économie ivoirienne. Mais derrière cette domination se cache une fragilité que la récente crise de la filière a brutalement révélée.

subissaient directement la volatilité internationale. La réforme a tout changé : l’État a créé le Conseil Café-Cacao

(CCC), organe de régulation unique, et instauré un mécanisme de vente anticipée. Avant même que la récolte ne commence, le CCC vend par anticipation 70 à 85 % de la production nationale estimée

à des exportateurs locaux ou étrangers, via des enchères électroniques. Ce prix de vente anticipé devient la base de

calcul du prix garanti aux producteurs : la règle fixée en 2011 est qu’ils doivent recevoir au moins 60 % du prix CAF

(Coût, Assurance, Fret) de réalisation.

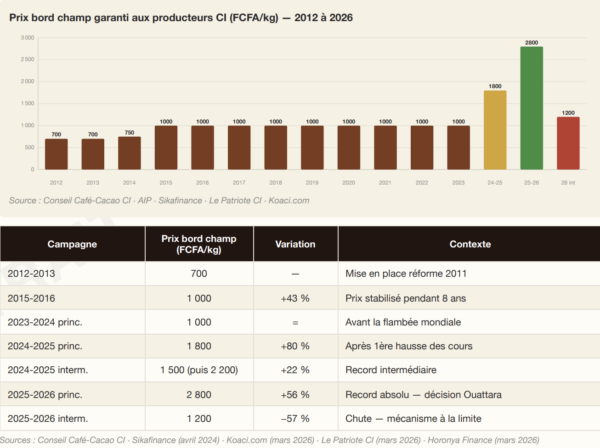

Selon le rapport, la Côte d’Ivoire a bénéficié en 2024 d’une envolée historique des cours mondiaux provoquée par une forte baisse de la production en Afrique de l’Ouest. La campagne 2023-2024 a enregistré une chute de plus de 23 % de la production ivoirienne, tandis que le déficit mondial atteignait près de 489 000 tonnes. Cette raréfaction de l’offre a propulsé les prix internationaux jusqu’à près de 11 000 dollars la tonne début 2025, un niveau inédit depuis plusieurs décennies.

Le système ivoirien de commercialisation, mis en place après la réforme de 2011, repose sur des ventes anticipées réalisées plusieurs mois avant les récoltes. Ce mécanisme permet normalement de garantir aux producteurs un prix stable en les protégeant contre les fluctuations du marché. Fort des ventes effectuées lorsque les cours étaient à leur sommet, le Conseil Café-Cacao a ainsi fixé un prix bord champ record de 2 800 FCFA le kilogramme pour la campagne 2025-2026.

Mais le marché mondial s’est retourné avec une brutalité inattendue. L’amélioration des perspectives de production et les anticipations d’un retour à l’excédent ont provoqué un effondrement des cours internationaux. Pris entre des engagements contractuels élevés et une réalité de marché devenue défavorable, de nombreux acheteurs ont refusé d’exécuter certains contrats. Résultat : près de 200 000 tonnes de cacao se sont retrouvées bloquées dans les entrepôts et les ports d’Abidjan et de San Pedro au début de l’année 2026.

Pour AfroInvest, cette crise révèle les limites d’un système conçu pour amortir les chocs mais qui s’est retrouvé piégé par sa propre logique. Alors que les producteurs ivoiriens peinaient à écouler leurs récoltes, certains planteurs camerounais, opérant dans un marché plus libéralisé, bénéficiaient temporairement de prix supérieurs, parfois compris entre 4 000 et 5 000 FCFA le kilogramme. L’État ivoirien a dû intervenir massivement pour éviter une crise sociale dans les zones rurales. Une subvention estimée à 231 milliards de FCFA a été mobilisée pour soutenir la campagne intermédiaire 2025-2026. Rapporté au budget national, cet effort représente plus de 1 % des dépenses annuelles de l’État pour une seule demi-campagne.

Au-delà de la conjoncture, le rapport identifie trois vulnérabilités majeures : la dépendance aux cours mondiaux fixés à Londres et New York, la faible transformation locale du cacao et la concentration excessive de l’économie ivoirienne autour d’un produit unique. Malgré son statut de premier producteur mondial, la Côte d’Ivoire exporte encore l’essentiel de sa production sous forme brute et ne capte qu’une fraction de la valeur créée par l’industrie mondiale du chocolat.

Pour les auteurs du rapport, l’avenir de la filière passera moins par la gestion administrative des prix que par l’accélération de la transformation locale, le renouvellement des vergers vieillissants, le renforcement de la coopération avec le Ghana et la mise en place de mécanismes financiers capables d’atténuer les effets des cycles mondiaux. L’exemple de la filière anacarde, dont le taux de transformation locale est passé de 6 % à 43 % en une décennie, montre qu’une telle mutation est possible.

La crise du cacao ivoirien apparaît ainsi moins comme un accident de parcours que comme le révélateur d’un défi plus profond : celui de la capacité de l’Afrique à transformer sur son sol les matières premières dont elle demeure le premier fournisseur mondial.

Encadré

La crise du cacao en bref

- 40 % de la production mondiale est assurée par la Côte d’Ivoire.

- 35,2 % des exportations du pays proviennent du cacao.

- 23 % de chute de la production ivoirienne en 2023-2024.

- 11 000 $/tonne : record historique atteint début 2025.

- 2 800 FCFA/kg : prix record garanti aux producteurs en 2025-2026.

- 200 000 tonnes de cacao bloquées dans les ports début 2026.

- 231 milliards FCFA de soutien public à la filière.

- 75 % du cacao ivoirien est encore exporté brut.

- 142 000 tonnes d’excédent mondial attendues en 2025-2026.

Source : Source : Rapport AfroInvest « Filière cacao Côte d’Ivoire : Anatomie d’une crise (2012-2026) », Marcelin Dev.