Par Aboubakr Kaira Barry, Directeur général, Results Associates, et Président du conseil d’administration du Omou Financial Literacy Center, Bethesda, Maryland, États-Unis

Le problème fondamental du Sénégal n’est pas le niveau de sa dette ; c’est le manque de visibilité sur les ressources de l’État. On ne peut pas gérer ce qu’on ne peut pas voir. Vitor Gaspar, ancien directeur du département des finances publiques du FMI, a souligné que la plupart des gouvernements ne savent pas réellement ce qu’ils possèdent ni ce qu’ils doivent. Cet article soutient que le ratio dette/PIB est une mesure trompeuse de la solvabilité du Sénégal, propose le patrimoine net public comme meilleure alternative, explique ce que son adoption exigerait, et montre comment, à moyen terme, cela pourrait atténuer la crise budgétaire du pays et réduire le recours à l’austérité sévère actuellement envisagée.

Emprunter n’est pas l’ennemi — mal emprunter l’est

La dépense d’un agent est toujours le revenu d’un autre. Si le revenu total d’un pays au cours d’une année donnée est de 1 000 000 de francs CFA et que 20 % de ce revenu est épargné plutôt que dépensé, alors — à moins que quelqu’un (l’État, une entreprise ou un autre ménage) n’emprunte ces 200 000 francs CFA et ne les dépense — les dépenses totales de l’année suivante chutent de 20 % et l’économie se contracte. Emprunter n’est donc pas optionnel dans une économie en croissance ; c’est le mécanisme par lequel l’épargne réintègre la circulation sous forme de dépenses.

La question n’est pas de savoir si le Sénégal doit emprunter, mais ce que cet emprunt finance. La dette utilisée pour financer des actifs qui élargissent la capacité productive — un port, une centrale électrique, un réseau routier — peut se rembourser elle-même au fil du temps. La dette utilisée pour financer des dépenses récurrentes ne le fait pas : elle s’ajoute aux passifs sans rien ajouter au stock de richesse du pays.

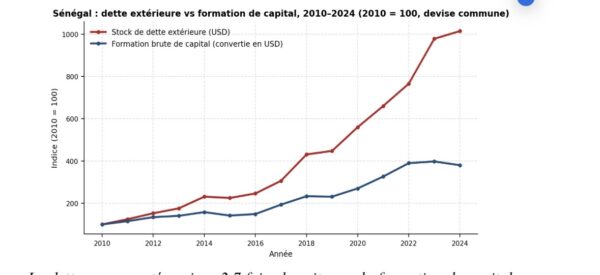

Le ratio dette/PIB du Sénégal — environ 119 % du PIB, pour une économie évaluée à environ 32–33 milliards de dollars en 2024 — a déclenché un vif débat politique sur la manière de résoudre la crise budgétaire. Une grande partie de ce désaccord provient du fait que le ratio d’endettement, à lui seul, ne peut nous dire quel type d’emprunt le Sénégal a réellement contracté.

Cinq raisons pour lesquelles le ratio dette/PIB est le mauvais instrument

Raison 1 : Il confond un stock et un flux.

La dette est un stock — le montant total dû à un instant donné. Le PIB est un flux — le revenu généré au cours d’une année. Le ratio offre une comparaison stock-flux grossière, mais il nous renseigne peu, en soi, sur la capacité de remboursement. Comme le note Paul Sheard, ancien vice-président de S&P Global, dans The Power of Money, cet indicateur est souvent traité comme si 100 % constituait une limite naturelle, alors même que la signification économique d’un tel « nombre focal » est ambiguë. Ce qui importe, c’est le nombre d’années de revenu qu’il faudrait pour éteindre la dette — et, plus important encore, si l’emprunt a financé quelque chose qui augmente le revenu futur.

Raison 2 : Il ne distingue pas la dette productive de la dette improductive.

La dette émise pour payer des salaires est traitée de la même manière que la dette émise pour construire une centrale électrique qui élargit la capacité de croissance de l’économie. Pourtant, les deux ont des implications très différentes pour la capacité fiscale future et la solvabilité.

Raison 3 : Il exclut les passifs non liés à la dette.

Les engagements de retraite et de santé, par exemple, dépassent souvent la dette souveraine dans certains pays de l’OCDE — mais, parce qu’il s’agit de promesses futures et non d’argent déjà emprunté, ils restent structurellement invisibles dans une comptabilité de caisse, quel que soit le degré de consolidation des autres comptes d’une institution.

Raison 4 : Il exclut tous les actifs de l’État.

Les terrains urbains, les bâtiments, les services publics, les réserves de pétrole et de gaz, et les ressources minières en sont totalement absents. Le ratio sous-estime ainsi la véritable capacité du Sénégal à honorer ses engagements — d’autant plus que certains de ces actifs restent aujourd’hui inactifs ou sous-exploités, et pourraient générer des revenus ou être mieux valorisés s’ils étaient correctement identifiés et mobilisés.

Raison 5 : Il peut fausser la prise de décision.

Un gouvernement cherchant à réduire son ratio dette/PIB peut être tenté de vendre des actifs précieux uniquement pour améliorer ce ratio — même lorsque conserver ces actifs servirait mieux l’intérêt à long terme du pays.

La solvabilité du Sénégal est mieux mesurée par son patrimoine net public : le total des actifs moins le total des passifs. Un chiffre unique permettrait de saisir tout ce que le pays possède, tout ce qu’il doit, et la véritable marge de manœuvre budgétaire disponible pour de nouveaux engagements — ce que le ratio d’endettement ne peut pas faire.

La Nouvelle-Zélande offre le précédent le plus clair : après avoir été pionnière de l’indépendance formelle de sa banque centrale en 1989, elle a étendu la même logique à la politique budgétaire cinq ans plus tard, inscrivant le patrimoine net dans la loi comme l’un des indicateurs que son gouvernement doit utiliser pour calibrer son emprunt.

Pourquoi le Sénégal ne peut pas encore produire un tel bilan

Les comptes du Sénégal ne sont pas conçus pour produire un tel bilan. L’évaluation PEFA 2020 a constaté que les comptes de l’État ne peuvent pas reconstituer l’ensemble du stock d’actifs et de passifs : les registres de terrains et de bâtiments sont incomplets et non publics ; la dette officielle exclut les emprunts contractés par les établissements publics et les deux principales institutions de sécurité sociale — à l’origine de l’écart de 13 points entre le chiffre de 119 % du gouvernement et celui de 132% du FMI ; et les passifs éventuels tels que les garanties et l’exposition aux PPP restent largement non quantifiés. Seulement la moitié de la directive comptable de l’UEMOA est appliquée en pratique. L’infrastructure nécessaire à un bilan crédible n’existe pas encore.

Ce que le renforcement de cette capacité permettrait d’obtenir

Si le Sénégal développait la capacité de produire des états financiers audités conformes aux normes internationales et utilisait le patrimoine net public comme indicateur clé de solvabilité, il pourrait s’attendre à plusieurs avantages concrets :

Avantage a) Une meilleure solvabilité perçue.

Les terrains urbains et l’immobilier pourraient être comptabilisés à leur valeur de marché ; les réserves de pétrole et de gaz, les entreprises publiques et les infrastructures apparaîtraient comme des actifs reconnus plutôt qu’invisibles. Cela donnerait aux investisseurs une image plus complète du bilan de l’État.

Avantage b) Une baisse du coût de l’emprunt.

Les marchés intègrent actuellement le manque de transparence du Sénégal sur ses actifs et passifs sous forme de risque, ce qui se traduit par une prime de risque plus élevée. Réduire ce déficit d’information devrait, avec le temps, resserrer les écarts de taux.

Avantage c) Un moindre recours à l’austérité.

Le Moniteur des finances publiques 2018 du FMI a montré que les gouvernements qui gèrent mieux leurs actifs peuvent générer de l’ordre de 3 % du PIB en recettes supplémentaires annuelles — comparable à ce que les économies avancées perçoivent au titre de l’impôt sur les sociétés — principalement grâce à la réduction de la corruption et à une utilisation plus efficiente des actifs existants, et non par de nouveaux impôts ou des coupes budgétaires. Il s’agit d’un gain à moyen terme qui dépend de la mise en œuvre des réformes ci-dessous ; il complète, et ne remplace pas, la consolidation budgétaire à court terme.

Avantage d) De meilleures incitations à l’efficacité.

Dans un cadre fondé sur le patrimoine net, les subventions et les dépenses improductives érodent visiblement le bilan, tandis que l’investissement productif le renforce visiblement. Les décideurs disposent ainsi d’une mesure concrète permettant de savoir si leurs décisions construisent ou érodent la richesse nationale.

Les grands changements institutionnels n’arrivent presque jamais hors d’une crise. La crise actuelle du Sénégal, si douloureuse soit-elle, constitue précisément ce type d’ouverture — et l’enjeu est désormais de l’utiliser pour mettre en place des garde-fous institutionnels durables qui réduisent le risque de répétition d’une telle crise, et non simplement de gérer la crise présente.

Renforcer la capacité d’emprunter sainement — et les garde-fous pour la préserver

La réalisation de ces avantages exige à la fois la capacité technique de produire un bilan et des garde-fous institutionnels garantissant qu’elle soit utilisée dans l’intérêt public. L’avenir du Sénégal dépend de la réussite de cette démarche ; elle ne peut être traitée comme un simple projet technique de routine. Cinq mesures permettraient au pays d’avancer dans cette direction.

Réforme 1 : Utiliser le programme existant de la Banque mondiale comme véhicule.

Le Sénégal et la Banque mondiale se sont déjà entendus sur un programme de réforme de la gestion des finances publiques de 115 millions de dollars (SEN-FISCALE/SEN-FINTRAC, approuvé à la mi-2025), et le gouvernement discute avec le FMI d’un programme plus large. C’est l’occasion de consolider un paquet de réformes — adoption complète des Normes comptables internationales du secteur public (IPSAS), alignement du plan comptable sur le cadre GFSM 2014 du FMI, et système intégré de gestion de l’information financière à travers l’ensemble de l’administration — capable de produire des états financiers en comptabilité d’exercice complète dans un délai d’environ trois ans. Étant donné l’enjeu, une équipe dédiée devrait être établie au sein de la Primature — non pas une unité symbolique, mais une équipe de suivi bien dotée en ressources, opérant sur la base d’indicateurs clairs et publiés, avec un suivi régulier. Une réforme de cette nature rencontrera inévitablement la résistance de ceux qui bénéficient de l’opacité actuelle ; seul un suivi soutenu, au plus haut niveau, permettra de la surmonter.

Réforme 2 : Lier les décisions de dépense futures avant que la tentation ne survienne.

Comme la plupart des gens, les décideurs politiques sont tentés de différer les décisions douloureuses. Dans l’Odysséed’Homère, le héros Ulysse savait que son navire devrait passer près des Sirènes, dont le chant attirait les marins vers la mort. Sachant qu’il ne résisterait pas à la tentation sur le moment, il se fit attacher au mât par son équipage et fit boucher les oreilles de ses marins avec de la cire, afin que le navire puisse passer en sécurité, quelle que soit l’intensité avec laquelle il supplierait d’être libéré. Le Sénégal a besoin d’un équivalent budgétaire : une règle qui lie les mains du gouvernement avant la tentation, plutôt que de s’appuyer sur la seule volonté au moment de celle-ci. Concrètement, cela suppose une règle constitutionnelle régissant la manière dont le Sénégal accumule sa dette — une variante de ce que l’on appelle à l’international une « règle d’or » (golden rule) : emprunter uniquement pour investir, jamais pour financer les dépenses courantes. Le Royaume-Uni applique aujourd’hui exactement ce type de règle, dans le cadre de sa Charte de responsabilité budgétaire, exigeant que les dépenses courantes soient couvertes par les recettes tandis que l’emprunt reste réservé à l’investissement. Pour le Sénégal, cela signifie que les dépenses récurrentes doivent être financées, en moyenne, par les recettes courantes sur la durée d’un mandat présidentiel — et non chaque année prise isolément, ce qui priverait l’État de la flexibilité nécessaire pour gérer les cycles économiques normaux — et toute nouvelle dette ne peut être émise que pour des projets autofinancés, y compris les investissements en capital humain tels que l’éducation et la santé, à condition que chacun soit assorti d’indicateurs de résultats clairs et mesurables permettant d’en évaluer le rendement. Un projet est autofinancé si son rendement social, correctement mesuré, dépasse le coût de la dette qui le finance. Parce qu’une règle aussi contraignante doit survivre aux alternances politiques et résister à un affaiblissement par la voie législative ordinaire, elle doit avoir un statut constitutionnel, et non une simple inclusion dans une loi organique relative aux finances.

Réforme 3 : Dépolitiser la sélection des projets.

Le Sénégal dispose déjà d’un organe d’évaluation des projets, mais l’évaluation PEFA 2020 a constaté qu’il fonctionne par décret ministériel, sans critères de sélection définis, et ne produit aucun classement des projets — exactement la lacune qu’une commission indépendante viendrait combler. Cette idée s’appuie sur les travaux de Richard C. Koo, économiste en chef à l’Institut de recherche Nomura et auteur de Pursued Economy, qui a proposé exactement ce type de commission pour ce qu’il appelle les « pursued economies » — des économies où les emprunteurs privés ont disparu et où l’État doit intervenir comme emprunteur en dernier ressort. Selon Koo, une telle commission optimise les chances de sélectionner des projets véritablement productifs et rapidement finançables, à un moment où le coût de l’emprunt est exceptionnellement bas. Contrairement au dispositif actuel du Sénégal, cette commission serait créée par la loi, avec des critères publiés, et le gouvernement ne pourrait rejeter ses recommandations qu’en exposant publiquement ses raisons.

Réforme 4 : Établir une surveillance budgétaire indépendante.

L’Office for Budget Responsibility (OBR) du Royaume-Uni, créé en 2010, offre un modèle digne d’être imité : un organisme indépendant habilité à contester les propres projections budgétaires du gouvernement et à fournir au Parlement et au public une évaluation indépendante de la politique budgétaire, à l’abri des pressions politiques quotidiennes. Un équivalent sénégalais, également créé par une loi ordinaire, instaurerait la pression durable nécessaire pour exiger une plus grande transparence des décideurs.

Réforme 5 : Gérer les actifs publics de manière professionnelle, à distance de la politique.

Le Sénégal pourrait solliciter une assistance technique de Singapour pour créer une société holding inspirée de Temasek — gouvernée par un conseil d’administration indépendant, rémunérée, opérant avec la discipline du secteur privé, avec pour seul mandat de maximiser la valeur des actifs sous sa gestion, y compris en se désengageant des activités non rentables. Le bilan de Temasek illustre ce qu’une gestion d’actifs rigoureuse peut accomplir : son portefeuille était évalué à environ 434 milliards de dollars singapouriens (environ 324 milliards de dollars américains) au 31 mars 2025, générant des dividendes annuels considérables pour son actionnaire, l’État singapourien. Il importe d’être clair sur ce qu’est, et ce que n’est pas, une telle institution. Une société holding de type Temasek gérerait les actifs commerciaux et réels existants du Sénégal — terrains, bâtiments, entreprises publiques, infrastructures — afin d’en maximiser le rendement. Il s’agit d’un instrument différent d’un fonds souverain consacré à la gestion des nouvelles recettes pétrolières et gazières, que le Sénégal développe par ailleurs. Les deux poursuivent des objectifs distincts et ne doivent pas être confondus ; le Sénégal ne devrait pas non plus chercher à réinventer l’un ou l’autre à partir de zéro alors qu’il peut s’appuyer sur cinq décennies d’expérience singapourienne, potentiellement par un accord d’assistance technique pluriannuel avec Temasek lui-même. Comme la commission indépendante et le conseil budgétaire évoqués plus haut, une telle société holding pourrait être créée par une loi ordinaire, sans nécessiter de révision constitutionnelle.

Un défi qui dépasse le Sénégal

Le cas du Sénégal est illustratif, non exceptionnel. Dans une grande partie de l’Afrique subsaharienne, le même schéma se répète : les gouvernements publient un ratio d’endettement sans disposer d’un bilan pour l’étayer, laissant citoyens, marchés et décideurs débattre de la solvabilité à partir d’un indicateur qui ne peut, en réalité, pas trancher la question. Le ratio dette/PIB continuera à produire plus de chaleur que de lumière tant qu’il restera le principal prisme d’évaluation de la soutenabilité budgétaire sur le continent.

La solution ne consiste pas simplement à déclarer le patrimoine net meilleur indicateur — elle consiste à construire les deux éléments qui le rendent utilisable. Le premier est technique : l’infrastructure comptable et statistique — comptabilité d’exercice fondée sur les normes IPSAS, plan comptable aligné sur le cadre GFSM, systèmes intégrés de gestion financière — nécessaire pour produire un bilan public crédible, le patrimoine net n’ayant aucun sens sans cela. Le second est institutionnel : des garde-fous tels qu’une règle d’emprunt contraignante, une sélection indépendante des projets, une surveillance budgétaire indépendante, et une gestion professionnalisée des actifs, qui empêchent que la capacité d’emprunt supplémentaire révélée par le patrimoine net ne soit détournée une fois qu’elle existe. Sans le premier élément, l’indicateur ne peut être calculé. Sans le second, la transparence seule n’empêchera pas le mauvais emprunt — elle ne fera que le rendre plus visible après coup.

Rien de tout cela n’exige du Sénégal, ni d’aucun gouvernement africain, d’emprunter moins. Cela exige la capacité de savoir, puis de démontrer, exactement ce que cet emprunt a permis d’acquérir.