Par Eric MANIABLE, actuaire et gérant d’Integr-All.

(Article actualisé le 10 juillet 2020- 15h30 GMT). La CIMA, aidée par le cabinet Finactu, procède en ce moment au recalcul des provisions de gestion de certaines compagnies Vie. Et, sans surprise, les résultats présentent des montants énormes, pouvant s’élever à 25%, voire à plus de 100%, du chiffre d’affaires annuel. Bien entendu, de tels montants à provisionner conduiraient nombre de compagnies à reconsidérer l’intérêt de poursuivre l’activité avec une perte qu’elles mettraient des années à éponger.

Ressources à considérer ?

Mais à bien y regarder, le cabinet Finactu n’a pas pris en compte certaines dispositions du règlement 0002/CIMA/PCMA/PCE/2018, modifiant l’article 334-4 du code CIMA. En particulier celle décrivant les ressources dont il faut tenir compte pour calculer le dépassement de charges : « Les ressources mentionnées au présent article correspondent aux chargements contractuels, aux commissions de réassurance perçues et aux produits techniques et financiers disponibles après prise en compte des charges techniques et financières découlant de la réglementation et des clauses contractuelles. »

Or le consultant de la CIMA n’a pas retenu les produits techniques. Ce qui est de nature à modifier considérablement, surtout pour les contrats de risques (décès, mixtes) l’appréciation du dépassement des charges. Pour l’ensemble des compagnies où nous avons pu apprécier les provisions de gestion, la prise en compte des produits techniques et financiers compensaient généralement les dépassements « frais de gestion et d’acquisition diminués des chargements de gestion et d’acquisition ». Et donc conduisait à une provision de gestion faible voire nulle.

Date des flux à actualiser

La réglementation prévoit que : « le montant de la provision de gestion est égal à la valeur actuelle des dépassements des charges de gestion et d’acquisition futures par rapport à la valeur actuelle des ressources futures sur la durée restant à courir des contrats » Les dépassements de charges sont constatés à l’inventaire, en fin d’année. Ce qui peut s’écrire mathématiquement comme:

Avec :

PG= provision de gestion pour chaque ensemble homogène de contrats ou chaque catégorie de contrats,

D= dépassement moyen de charges sur les trois derniers exercices

n= durée restant à courir pour un ensemble homogène de contrats

t= taux d’actualisation

Or, la feuille de calcul de la CIMA montre que la formule utilisée est :

Le cabinet Finactu a donc fait le choix, implicite, de maximiser, à notre sens indûment, la provision en considérant que le dépassement de charges doit être constaté au 1er janvier, soit avant même que l’exercice se soit déroulé.

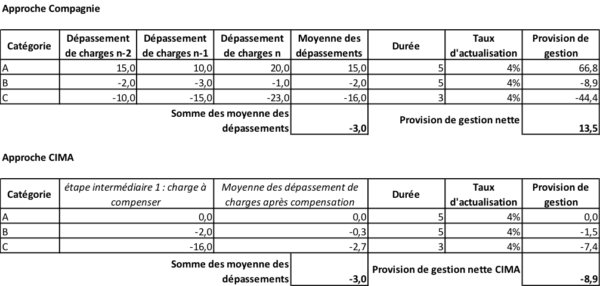

Mécanisme de compensation

Le cabinet Finactu a retenu de compenser les moyennes de dépassements des charges avant calcul des provisions de gestion par catégories, plutôt que de compenser les provisions. Les deux approches seraient équivalentes si les durées des contrats étaient identiques dans toutes les catégories. Ce qui n’est pas le cas. Et ceci conduit mécaniquement :

- À une provision de gestion à constituer, si la somme des moyennes de dépassement de charges est négative, alors même que, par le jeu des durées de contrat différentes, une catégorie pourrait compenser l’ensemble de l’activité de l’entreprise sur le long terme

- À valoriser des dépassements de charges (en valeur actuelle) sur une durée inexacte

Pour illustrer la différence des mécanismes, nous proposons l’illustration suivante, dans lequel les ressources de la compagnie sont insuffisantes face aux charges, mais les contrats plus fortement rémunérateurs (catégorie A) étant d’une durée plus longue que les contrats déficitaires, la compagnie n’est globalement pas en risque.

En conclusion

Compte tenu de l’impact vital pour les compagnies, ces choix de la CIMA doivent être motivés car ils constituent une lecture cruciale de la réglementation. L’avenir de beaucoup de compagnies est en jeu.

Un commentaire

Ce qui est paradoxal dans la constitution de cette provision de gestion, c’est que la CIMA demande de mettre encore de l’argent de coté pour la gestion future des contrats alors qu’on a déjà des provisions pour la couverture de l’ensemble des engagements de la société (Provisions mathématiques (PM), provisions pour sinistres à payer, provisions pour sinistres tardifs, provisions pour annulation de prime, etc.) Et toutes ces provisions intègrent soit une part de chargement de gestion (PM décès) ou génèrent des produits financiers destinés à couvrir la gestion (PM Epargne).

Il disent à la CIMA qu’on doit prévoit une réserve supplémentaire pour gérer les sociétés si la compagnie était en cessation alors qu’on sait très bien comment s’effectue les transferts de portefeuille lorsqu’une société est en difficulté.

Nos controleurs CIMA disent vouloir préserver l’intérêt des assurés mais dans le même temps, ils font de leur mieux pour mettre en difficulté des sociétés d’assurance même les plus sérieuse. Aucun accompagnement sérieux et pour preuve le problème de l’imposition sur les intérêts des contrats d’épargne sur lequel la CIMA laisse les gouvernements fragiliser les maigres revenus des cotisants.