Par

Léticia NGAHANE KONAN, Directrice Associée de FinAfrique pour l’Afrique de l’Ouest. Actuaire – Membre de l’Institut des Actuaires (France)

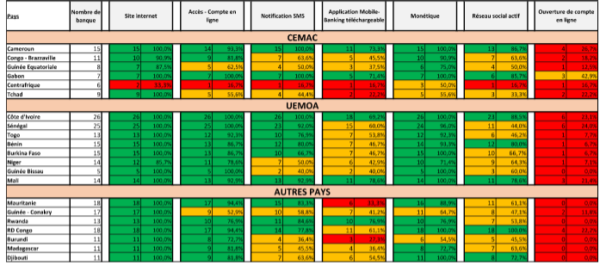

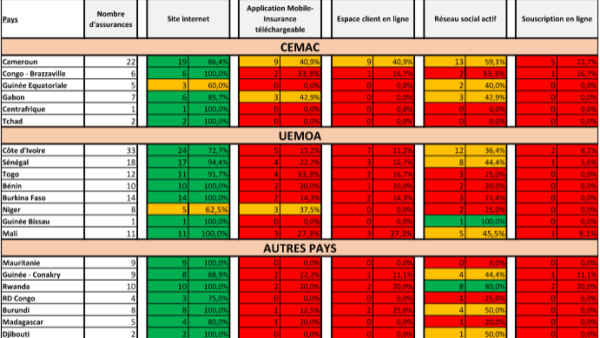

Le Cabinet FinAfrique a mené une étude (données arrêtées au 31/10/2019) sur «l’Etat des lieux de la digitalisation des services à la clientèle dans la Banque et l’Assurance sur 21 pays de l’Afrique sub-saharienne». L’objectif de ces travaux était de montrer la disparité du niveau de digitalisation des services à la clientèle à distance notamment via les sites internet, le mobile, les réseaux sociaux et la possibilité d’avoir accès à distance à son argent ou à son contrat d’assurance.

Sur les 21 pays analysés, les clients du secteur bancaire sont mieux connectés et peuvent facilement avoir accès à des informations sur leurs contrats et services (via des sms ou des applications mobiles) ou avoir accès aux informations sur leurs institutions (via les réseaux sociaux ou les sites internet) par rapport aux clients des compagnies d’assurances.

Digitalisation: l’UEMOA mieux connectée que la CEMAC

D’un point de vue géographique, la zone UEMOA apparaît mieux connectée sur le secteur bancaire que sa voisine CEMAC avec respectivement 98,4% d’établissements équipés d’un site internet en zone UEMOA contre 89,3% en zone CEMAC ; ou encore 57,5% de banques ouest africaines offrant une application mobile téléchargeable par leurs clients contre 48,2% chez leurs consœurs d’Afrique Centrale. Dans le secteur de l’assurance, les proportions s’inversent à la faveur de la zone CEMAC même si en valeur absolue, on compte plus de compagnies digitalisées en UEMOA. Ainsi 46,5% des compagnies d’assurances de la zone CEMAC – soit 20 compagnies sur un total de 43 – sont actives sur les réseaux sociaux contre 33,6% en zone UEMOA – soit 36 sur les 107 que compte la région). Cette étude montre en tout cas que la très grande majorité des institutions financières africaines (banques et assurances) disposent d’un site internet. Le moins bon élève en la matière étant la Centrafrique dont seules 33.3% des banques ont une interface web.

Ouvrir un compte bancaire : l’exception gabonaise

On note cependant que pour la grande majorité des pays étudiés, les consommateurs ont très peu de possibilité d’ouvrir un compte bancaire en ligne ou de souscrire à une police d’assurance à distance. Les banques Gabonaises font figure de modèle sur le continent avec 42.9% d’entre elles qui ont déjà mis en place ce service pour leurs clients. A noter que le Tchad (22.2%), la Centrafrique (16.7%), le Burundi (27.3%) et la Mauritanie (33.3%) représentent les pays pour lesquelles les clients bancaires sont les moins bien lotis en termes d’applications mobiles pour accéder à leurs comptes et services bancaires. Un grand nombre d’institutions financières en zone CEMAC (82.1%) et UEMOA (94.5%) mettent à disposition de leurs clients des moyens de paiement, mais seulement 50% des banquiers centrafricains facilitent ce service contre 100% pour le Cameroun et la Côte d’Ivoire par exemple.

Sur l’ensemble des pays étudiés, la Côte d’ivoire apparait comme le 1er pays digital sur le secteur bancaire pour ce qui est de l’accès à distance au compte bancaire soit par un espace client web offert par 100% des 26 établissements de crédit du pays, soit par une application mobile téléchargeable (69,2% des établissements de crédit). Côté assurance c’est le Cameroun qui se démarque du peloton avec 9 compagnies sur 22 offrant à leurs clients un espace client en ligne et une application mobile.

Les banques ont distancé les assurances

Conclusion

La supériorité du taux de pénétration et des marges dans le secteur bancaire par rapport au secteur des assurances explique fortement les disparités enregistrées sur le niveau de digitalisation au titre de tous les axes analysés (présence sur internet, possibilité d’acheter des produits en ligne ou de consulter des informations sur les contrats, etc.).

Les principaux challenges des institutions financières des 21 pays analysés résident dans le déploiement de systèmes d’information fiables, notamment le choix de la technologie appropriée, la synergie et la réactivité de la collaboration entre différents services sans augmentation des tarifs pour les consommateurs. Le peu d’investissement nécessaire pour assurer une visibilité sur les réseaux sociaux et la forte présence des jeunes sur ces derniers expliquent certainement le rapide développement de l’activité des institutions financières sur cet axe en comparaison de ce qu’il a pu être pour la création des site internet il y’a 20 ans.

Le changement de l’aspect culturel et organisationnel ainsi que l’appui des différents régulateurs pourront faire basculer sans heurt l’ensemble des acteurs dans l’univers du digital. Les entreprises doivent former et informer l’ensemble des collaborateurs pour préparer la bascule opérationnelle.

La digitalisation génèrera sans doute la concentration des acteurs pour répondre durablement aux besoins sans cesse croissants des clients. Les institutions financières devraient profiter de l’augmentation du taux d’équipement des populations en mobile et smartphone pour améliorer l’expérience client et ainsi décupler les ventes de leurs produits et par là leur rentabilité grâce au digital