")

Par Dr Noël K. Tshiani

Dr Noël K. Tshiani est un haut fonctionnaire international travaillant pour la Banque mondiale à Washington depuis deux décennies. Les points de vue qu’il exprime dans cette tribune n’engagent que lui-même. Il est auteur de trois livres : Vision pour une monnaie forte ; La bataille pour une monnaie nationale crédible ; et Building Credible Central Banks.

La République Démocratique du Congo est confrontée à une série de problèmes politiques et économiques. L’économie et la monnaie devraient figurer en tête des priorités du leadership politique car l’amélioration des conditions de vie de la population en dépend. Or, dans la réalité quotidienne, les questions de souveraineté nationale priment incontestablement sur celles liées à l’économie et à la monnaie. Dans cet article, je laisse aux politiciens les questions politiques dont ils s’occupent si bien pour m’intéresser exclusivement à l’économie et aux questions de souveraineté monétaire nationale.

Dans quel pays sommes-nous ?

Un touriste étranger arrivant en République Démocratique du Congo pour la première fois se sentirait aux États-Unis d’Amérique ! Le dollar américain, qui y circule librement, est devenu la monnaie la plus utilisée dans les transactions commerciales sur l’ensemble du territoire. Dans les magasins, les prix sont affichés en dollars, les paiements des biens et services s’effectuent en dollars, les dépôts bancaires sont principalement libellés en dollars, et la majeure partie des transactions des cambistes arpentant les rues porte sur des opérations de change de la monnaie nationale contre du dollar et de l’euro. Le marché parallèle de change occupe la rue desservant l’entrée principale de l’Ambassade des États-Unis d’Amérique au Congo-Kinshasa. Principalement animé par des femmes cambistes, il est localement surnommé le « Wall Street », nom inspiré par la place financière de New-York aux États-Unis d’Amérique. La clientèle de ce marché parallèle de change, très diverse, mêle à la population nationale des trafiquants, des officiels, des diplomates et des fonctionnaires internationaux. Le bradage de la monnaie nationale s’y produit quotidiennement, au vu et au su de tout le monde. Personne, parmi les acteurs de ce marché, ne semble trouver son existence anormale, ou critiquable, pour le fonctionnement adéquat d’une économie de marché et pour le développement du pays !

Un touriste étranger pourrait séjourner trois mois dans la capitale ou dans n’importe quelle région du pays sans devoir accepter une seule fois la monnaie nationale, car le dollar américain est répandu et préféré dans les hôtels, les restaurants, les transports, les services publics, et même dans les petites alimentations des quartiers populaires. De l’avis des experts, 95 pour cent des dépôts bancaires et de la masse monétaire sont en dollar américain, ce qui ne laisse qu’une place très marginale (5 pour cent) à la monnaie nationale. La dollarisation s’est si largement répandue et si durablement enracinée dans le pays que la population s’y est habituée au point que le gouvernement et la Banque centrale ne font plus que très peu d’efforts pour y mettre fin. À tort.

La République Démocratique du Congo, dont il est ici question, couvre une superficie de 2 342 000 kilomètres carrés, a une population de 72 millions d’hommes et de femmes, partage des frontières avec neuf autres pays, et possède d’énormes ressources naturelles qui la placent parmi les pays les plus potentiellement riches de la planète.

À l’époque du changement de régime politique de 1997, le système monétaire congolais était éprouvé par de nombreux dysfonctionnements, parmi lesquels figuraient la multiplicité d’espaces monétaires et de taux de change, la perte de confiance généralisée dans la monnaie nationale due à l’instabilité persistante de ses valeurs interne et externe, la dollarisation excessive de l’économie et la pénurie de signes monétaires au sein du système bancaire. A ces maux venaient s’ajouter la rupture de la parité interne entre la monnaie scripturale et la monnaie fiduciaire, la désintermédiation accrue dont témoignait l’importante circulation fiduciaire hors banques, la désarticulation des paiements et la diminution drastique du taux de liquidité de l’économie, replié à 4,3 pour cent en 1997 après avoir atteint 10 pour cent au cours des périodes antérieures.

Pour faire face à ces dysfonctionnements, le nouveau gouvernement de la République Démocratique du Congo avait décidé, dès le mois de mai 1997, de confier à la Banque Centrale la mission de conduire une réforme monétaire comprenant le changement de l’unité monétaire. De ce cadre fut ainsi issu et mis en circulation en juin 1998 le Franc congolais, en remplacement du Zaïre monnaie devenu symbole de l’échec du régime déchu du Maréchal Mobutu Sese Seko.

La réforme monétaire de 1997 visait à la fois l’unification de l’espace monétaire regroupant les différentes zones monétaires précédentes -dont celle des deux Kasaï, restée utilisatrice des anciens zaïres, et celle formée par le reste du pays, qui acceptait les nouveaux zaïres ; la maîtrise des prix intérieurs dans un contexte où les taux d’inflation excédaient les mille pour cent ; la stabilité du taux de change constamment orienté à la baisse ; le rétablissement du système des paiements ; la restructuration du système bancaire ; la relance de l’activité économique ; et enfin, l’institution d’une nouvelle unité monétaire dénommée « le franc congolais ».

La maîtrise des prix intérieurs et celle du taux de change devaient être assurées grâce à une politique budgétaire et monétaire rigoureuse basée sur l’exécution équilibrée des opérations financières de l’État et sur le contrôle strict des émissions monétaires. Le rétablissement du système des paiements consistait à homogénéiser l’éventail fiduciaire sur l’ensemble du territoire et à réduire les écarts de taux de change entre provinces. C’est dans cette optique que la Banque Centrale du Congo entreprit de retirer progressivement et systématiquement toutes les anciennes monnaies Zaïres dans les deux Kasaï et les nouveaux zaïres dans d’autres provinces.

Une réglementation promouvant l’assainissement des dépôts bancaires comportait trois objectifs complémentaires : la convertibilité des dépôts bancaires, le rétablissement de la parité entre le chèque autrement convertible avec décote et la valeur faciale du chèque en paiement comptant, et le retrait libre d’espèces aux guichets des banques commerciales.

En outre, deux décrets lois encadraient la restructuration du système financier : le décret-loi n°064 définissait le cadre de la restructuration de la Banque Centrale du Congo et le décret-loi n°065 du 20 avril 1998 arrêtait le régime spécial de restructuration des banques et institutions financières en déséquilibre financier. Avant tout dû à l’absence de vision d’ensemble et de fil conducteur, l’échec de cette réforme —tout comme ceux de tentatives antérieures– peut être attribué aux insuffisances de préparation, au manque de compétences adéquates à la Banque centrale et au sein du gouvernement et au climat politique défavorable dans lequel survint la guerre de 1998. Plusieurs incidents troublants concoururent aussi à faire échouer ladite réforme durant ce conflit : la remise en circulation de billets n’ayant plus cours légal dans les territoires occupés par les rebelles et le ralentissement du rythme d’incinération de billets retirés de la circulation eurent pour conséquence regrettable la réinjection de ces monnaies dans l’économie nationale.

Constat d’échec

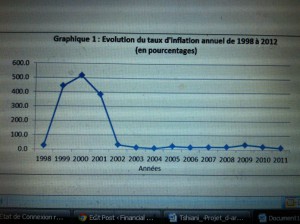

La monnaie est le signe le plus visible de la performance économique d’un pays. Or, la République Démocratique du Congo a connu depuis plusieurs décennies une expérience inflationniste sans précédent : le taux d’inflation moyen annuel (voir graphique 1) a été de 104 pour cent sur les quinze dernières années, ce qui a fait perdre à la monnaie beaucoup de sa valeur et sa crédibilité. Introduite en 1998 à la parité de 1,3 franc congolais pour un dollar américain, la monnaie congolaise s’était dépréciée à 940 francs congolais contre le billet vert en janvier 2012. L’évaluation de ces quinze dernières années conduit à un constat d’échec car le franc d’aujourd’hui ne vaut plus rien par rapport à celui que le pays avait introduit en juin 1998. Pour bien appréhender cet échec, l’équivalent en francs congolais de cent mille dollars de 1998 ne représentait en janvier 2012 qu’à peine cinquante-trois cents d’un dollar américain. Une telle dépréciation monétaire a substantiellement aggravé la paupérisation de la population pendant la même période du fait de la stagnation des salaires en valeur nominale de la monnaie nationale. Tous les efforts gouvernementaux d’amélioration des conditions sociales des Congolais sont donc voués à l’échec tant que la monnaie nationale se déprécie dans de telles proportions (plus de 100 000 pour cent sur quinze ans), tandis que les salaires libellés en monnaie nationale n’augmentent que très peu (environ 5 pour cent par an).

Tableau 1: Taux d’inflation de 1998 à 2011 |

||||

| Année | Taux d’inflation | Année | Taux d’inflation | |

| 1998 | 26,9 | 2005 | 21,5 | |

| 1999 | 441,9 | 2006 | 14,8 | |

| 2000 | 515,8 | 2007 | 17,9 | |

| 2001 | 383,9 | 2008 | 18,9 | |

| 2002 | 32,0 | 2009 | 35,1 | |

| 2003 | 13,0 | 2010 | 22,1 | |

| 2004 | 6,1 | 2011 | 13,3 | |

|

Source: Réalisé par l’auteur sur la base d’informations de la Banque Mondiale WDI & GDG 2010 |

||||

Graphique 1: évolution du taux d’inflation annuel de 1998 à 2012 (en pourcentages )

Une monnaie devenue sans valeur

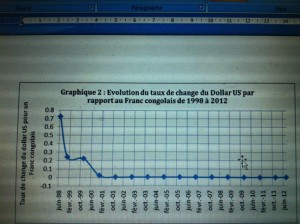

M’affranchissant de la pratique d’exprimer le taux de change en termes de quantité de francs congolais nécessaires à l’achat ou à la vente d’un dollar américain, je préfère ici formuler le taux de change en termes de quantité de dollars nécessaires à l’acquisition ou à la cession d’un franc congolais. C’est en suivant cette logique que l’interprétation du graphique 2 ci-dessous révèle des vérités troublantes : « la monnaie congolaise, introduite en juin 1998, avait déjà perdu toute sa valeur trois ans plus tard, passant de 1,3 FC en juin 1998 à 940 FC pour 1 dollar en avril 2013. Depuis une dizaine d’années, elle ne s’est plus jamais relevée, expliquant ainsi le développement rapide de la dollarisation qui a atteint actuellement 90 à 95 pour cent de l’économie ».

Tableau 2 : Taux de change Franc congolais /U.S. dollar entre 1998 et 2012

|

Date |

Taux de change FC/US$ |

Taux de change US$/FC |

|

Juin 98 |

1,38 |

0,724637681 |

|

Déc. 98 |

4,160299778 |

0,240367294 |

|

Déc. 99 |

4,493100166 |

0,222563478 |

|

Déc. 00 |

47,26250076 |

0,021158423 |

|

Déc. 01 |

304,4700012 |

0,003284396 |

|

Déc. 02 |

333,3251038 |

0,003000074 |

|

Déc. 03 |

375 |

0,002666667 |

|

Déc. 04 |

440,5000916 |

0,002270147 |

|

Déc. 05 |

440,0000916 |

0,002272727 |

|

Déc. 06 |

540,0001221 |

0,001851851 |

|

Déc. 07 |

549,7501221 |

0,001819008 |

|

Déc. 08 |

640,2894897 |

0,001561794 |

|

Déc. 09 |

907,1853027 |

0,001102311 |

|

Déc. 10 |

915,1295776 |

0,001092741 |

|

Déc. 11 |

910,8209839 |

0,001097911 |

|

Août 12 |

920,8209839 |

0,001085987 |

Source : The Economist Intelligence Unit Limited 2012

Graphe 2: Evolution du taux de change du dollar par rapport au franc congolais entre 1998 et 2012 (graphique de l’auteur)

Dans de telles conditions, multiplier les efforts pour stabiliser une monnaie dont la valeur intrinsèque est nulle est tout à fait illusoire et ne favorise pas nécessairement l’amélioration du pouvoir d’achat de la population. J’espère que ce message très fort est clair : il confirme que la stabilité du cadre macro-économique ne signifie pas forcément l’amélioration des conditions de vie de la population. C’est surprenant que la Banque centrale cherche à assurer la continuité des politiques et de la gestion de ces seize dernières années au vu d’une telle performance de la monnaie, commodité première dont elle d’occupe dans le cadre de ses missions constitutionnelles. A quoi sert la continuité dans la médiocrité ? La logique aurait voulu qu’on rompe avec le passé pour embarquer la banque centrale sur la voie d’une vision et d’une gestion différentes du passé. Mais hélàs !

Méfiance vis-à-vis de la monnaie et du système financier

Il y a plusieurs raisons à la méfiance du citoyen congolais à l’égard d’une monnaie nationale dépouillée de ses trois propriétés fondamentales que sont liquidité, convertibilité et stabilité. Cette réserve est aggravée par la méfiance de ce même citoyen vis-à-vis des banques, après que dix d’entre-elles aient été liquidées depuis 2000, sans qu’il n’ait été procédé à aucun remboursement des dépôts.

En conséquence, la population congolaise s’accommode bien des autres monnaies circulant au Congo, ajoutant au Franc congolais national les devises des pays voisins, mais aussi l’euro et, surtout, le dollar américain. La dollarisation, qui non seulement viole les dispositions constitutionnelles et « favorise le blanchiment d’argent sale », appauvrit la République Démocratique du Congo au profit de la Réserve fédérale américaine « qui perçoit les revenus de seigneuriage sur les dollars circulant au Congo, soit au moins 600 millions de dollars par an ». Et ceci se produit alors même que « les pertes d’exploitation de la Banque centrale du Congo sont financées par des subventions votées le Parlement congolais année après année ».

Cette fâcheuse situation résulte de l’incapacité de la Banque centrale à formuler et implémenter une véritable politique monétaire nationale puisqu’elle ne contrôle pas la masse monétaire en circulation au Congo, l’agrégat en dollars étant le plus important en volume. La Banque centrale ne serait pas en mesure non plus de jouer son rôle de prêteur de dernier ressort dans l’éventualité où surviendraient des difficultés au sein du système financier ou la faillite d’une grande banque commerciale (comme ce fut le cas de la Banque Congolaise en janvier 2011).

La situation actuelle de la République Démocratique du Congo se caractérise ainsi par : 1/ la fragmentation de l’espace monétaire –puisque le Franc congolais, le dollar américain, l’euro, le franc CFA, le schilling ougandais, le franc rwandais, le kwacha zambien, le kwanza angolais et le schilling tanzanien circulent concomitamment sur le territoire national ; 2/ l’instabilité chronique du taux de change; 3/ l’instabilité continue des prix ; 3/ le dysfonctionnement du système des paiements ; 4/ la paralysie du système bancaire ; 5/ la stagnation de l’activité économique et 6/ l’absence d’exclusivité monétaire nationale due à la dollarisation excessive de l’économie.

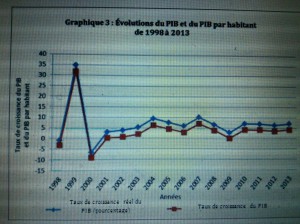

La réforme monétaire était sensée marquer un grand changement dans la gestion publique et inspirer confiance dans l’avenir du pays. Elle devait aussi contribuer à la stabilisation ou à l’amélioration du pouvoir d’achat des congolais. Mais l’inverse qui s’est produit. Sur une période de quinze ans depuis le lancement du franc congolais en 1998, la monnaie nationale s’est dépréciée de 100 000 pour cent et ne vaut plus rien aujourd’hui. Comme le montre le graphique 3 ci-dessous, une telle dépréciation monétaire a entrainé avec elle la stagnation ou même la dégradation du niveau de vie de la population ou du produit intérieur brut par habitant.

Graphique 3: évolution du PIB et du PIB par habitant entre 1998 et 2013

Un petit système financier pour un grand pays

Au début de l’année 2013, la configuration du système bancaire congolais se présentait comme suit : 23 petites banques commerciales; 157 coopératives d’épargne et de crédit ; 19 institutions de micro finance et quelques bureaux de change. Tous ces établissements bancaires et de crédit ont une caractéristique commune : ils disposent d’à peine 80 agences bancaires au total, en grande partie concentrées à Kinshasa, et ne comptent pas dans leur capital d’actionnaires congolais importants. On trouve en RDC des banques commerciales et des établissements de crédits dont les capitaux appartiennent à des banques internationales ou régionales, à des pays partenaires et à d’autres banquiers privés étrangers. Force est de constater —et de dénoncer– la perte de contrôle du système bancaire et de la monnaie par des intérêts nationaux, dont témoignent l’origine des capitaux investis d’une part, et la dollarisation de l’économie d’autre part.

Avec amertume, l’on réalise que toutes les banques à capitaux nationaux ont soit été liquidées, soit été vendues à des investisseurs étrangers au cours des dernières années. Sans être opposé à l’arrivée de capitaux étrangers, je suis néanmoins d’avis qu’un juste dosage des capitaux nationaux et étrangers produit un système bancaire équilibré, répondant véritablement aux besoins de développement du pays et de soutien au secteur privé. Certains personnels de la Banque centrale congolaise arguent que la disparation des nationaux de l’actionnariat des banques et établissements financiers au Congo est conforme à la principale caractéristique du système bancaire et financier en Afrique. Je considère que cette attitude est très irresponsable car elle traduit une abdication devant les responsabilités et une incapacité à changer les choses pour le bien du peuple congolais. Je soutiens le point de vue que la République Démocratique du Congo est un grand pays de 72 millions d’habitants, et donc potentiellement une très grande économie émergente. Ce qui n’est pas réalisable dans certains pays africains, l’est tout à fait dans ce sous-continent si l’on place l’imagination, la volonté et le savoir-faire collectifs au service du peuple congolais sans exclusion aucune.

Il est normal que différents pays se fassent mutuellement concurrence pour attirer des capitaux étrangers. La République Démocratique du Congo doit aussi s’impliquer dans ce combat avec détermination, mais pas avec aveuglement au point d’exclure les nationaux de l’actionnariat des banques, au motif simpliste que dans le passé, certaines institutions contrôlées par des nationaux ont fait faillite faute de gestionnaires compétents. Je réfute cet argument fataliste et pessimiste dégradant. Les actionnaires congolais ont besoin de beaucoup de soutien de la part des autorités politiques et monétaires pour percer dans un secteur qui leur est encore très fermé. En définitive, la perte du contrôle national du système bancaire en République Démocratique du Congo provient bel et bien de l’origine des capitaux dans l’actionnariat des banques et est la conséquence directe d’un manque de vision national -et en particulier de la part de l’autorité monétaire. Un pays qui ne contrôle ni sa monnaie ni son système financier ne contrôle pas son économie.

L’offre de produits financiers est très rudimentaire et se limite aux échanges de devises et billets de trésorerie, à quelques cartes bancaires et distributeurs automatiques des billets, et services de téléphonie mobile bancaire. L’accès au crédit reste très limité. La tarification des institutions financières est tellement élevée qu’elle dissuade la clientèle et la pousse à traiter sur le marché informel. Par exemple, tout dépôt en compte et tout retrait d’un compte en devise est soumis à des frais bancaires de 1 pour cent du montant de l’opération, avec un minimum de 10 dollars même sur des transactions de petits montants. Il n’existe aucun mécanisme de protection des consommateurs ou du public. Les banques se servent sur les comptes du public qui n’a aucun moyen de recours.

Liquidations bancaires sans garantie de dépôts

Je désapprouve la manière dont certaines banques ont été (et pourraient être !) brutalement liquidées sans indemnisation des déposants ni possibilité de recours. De 2000 à ce jour, dix banques ont ainsi été clôturées. Il s’agit de la Banque Congolaise du Commerce Extérieur, de la Banque du Crédit Agricole, la Nouvelle Banque de Kinshasa, l’Africa Trading Bank, la Banque à la Confiance d’Or, la COBAC, la Banque de Commerce et de Développement, IRST Bank Corporation Congo, la Banque Congolaise et la Banque continentale au Congo.

En l’absence d’institution et de mécanisme de garantie des dépôts, il est évident que les déposants font confiance à l’autorité monétaire qui assure la surveillance et le contrôle du système bancaire. Dans l’éventualité de la liquidation d’une banque commerciale, comme c’est le cas actuellement de la Banque congolaise et comme ce fût celui de chacune des autres interventions antérieures, il s’impose que la Banque Centrale du Congo et le Gouvernement assument la responsabilité des dépôts, sans quoi l’on porte préjudice au crédit du public dans le système bancaire. Si le taux de bancarisation est un quelconque indicateur du degré de confiance de la population dans le secteur bancaire, celui du Congo, de 2,0 pour cent, largement inférieur à la moyenne africaine de 25 pour cent, donne toute la mesure de l’ampleur de la tâche qui revient aux autorités. À ma connaissance, c’est l’un des taux de bancarisation les plus faibles du monde. Le pays ne peut donc pas se contenter d’un système bancaire inapte à soutenir le développement économique et à satisfaire aux besoins réels du secteur privé et du public congolais. Un tel constat interpelle les décideurs et requiert une nouvelle vision et des moyens différents.

Diagnostic sans complaisance

Les causes de l’effondrement de notre monnaie sur les quinze dernières années sont multiples. Au-delà de la crise financière internationale, il convient d’incriminer l’absence de vision de développement du secteur financier, le manque de distance suffisante entre la Banque centrale et la branche exécutive du Gouvernement, les écarts de gouvernance et les conflits d’intérêts entre l’autorité monétaire et certaines institutions financières de premier plan, la qualité insuffisante des produits et services de la Banque centrale, l’absence d’incitations appropriées pour le personnel de la Banque centrale, le comportement affairiste de certains de ses dirigeants et enfin, les ressources inadaptées de la Banque (notamment infrastructures physiques, systèmes d’information, procédures de fonctionnement et de gestion de risques).

Ces déficiences amplifient les conséquences dans un contexte national marqué par un environnement politique instable durant plusieurs années, le manque de cohésion entre les politiques monétaire et budgétaire, l’absence de stratégie cohérente de développement du pays et de politiques économiques et financières saines, l’absence de discipline budgétaire et fiscale, l’insuffisance de la production nationale et la mauvaise gestion des ressources à maints niveaux.

Marginalisation de nationaux dans le système bancaire national

La perte de contrôle national du système bancaire, due à la marginalisation de la participation congolaise dans l’actionnariat des banques et établissements financiers, résulte aussi de l’absence de stratégie de promotion claire visant l’implication des institutions et citoyens congolais dans l’actionnariat et le contrôle de ces entités.

Bien que je salue la formation et le développement récents de banques et établissements financiers au Congo, la question fondamentale reste celle de l’adéquation du système financier tout entier aux besoins de développement du pays. Pour cela, j’appelle à une prise de conscience nationale pour que la République Démocratique du Congo se dote sans délai d’une politique claire de développement du secteur financier soutenant les ambitions de croissance économique accélérée et d’un développement économique et social fondé sur le dynamisme du secteur privé. Sans cette vision, la multiplicité des petites banques étrangères dotées de maigres fonds propres, et concentrées pour l’essentiel à Kinshasa, restera sans impact tangible et réel sur le vécu quotidien des Congolais et sur l’économie nationale.

Dollarisation à outrance

La Constitution de la République Démocratique du Congo (amendée par l’Article 7 de la Loi 005/2002 du 7 Mai 2002 sur l’Organisation et le Fonctionnement de la Banque Centrale du Congo) stipule clairement d’une part -dans ses Articles 170 et 176- que l’unité monétaire de la République Démocratique du Congo est le franc congolais, et d’autre part que « la Banque Centrale du Congo est seule habilitée, sur le territoire national, à émettre des billets et pièces de monnaie ayant cours légal. Les monnaies et pièces de monnaie ayant cours légal sont libellées dans l’unité monétaire de la République Démocratique du Congo, le franc congolais ou dans ses sous-unités».

Je considère que le décret-loi 004 /2001 du 31 janvier 2001 autorisant la libre circulation du franc congolais et des devises étrangères sur le territoire national est contraire à l’Article 170 de la Constitution de la Troisième République, lequel article établit le Franc congolais comme la seule monnaie ayant cours légal dans tout le pays. Lutter contre la dollarisation exige au préalable une harmonisation des textes, car la substance de ce décret-loi est source de confusion et adresse aux opérateurs économiques et au public un signal trompeur sur les véritables intentions et la capacité de l’institut d’émission à bien mener la politique monétaire dans les limites des prescriptions constitutionnelles.

Je soutiens que la dollarisation, dont résulte la libre circulation au Congo du dollar américain, constitue une violation flagrante de ces dispositions constitutionnelles. Toute réglementation de change (y compris le décret-loi 004/2001) autorisant et officialisant la dollarisation contrevient aussi à ces dispositions constitutionnelles. Pour cette raison, je pense qu’il convient dès à présent de respecter la Constitution du pays, en attendant que ces dispositions constitutionnelles puissent être modifiées.

La dollarisation, nous l’avons vu, appauvrit la République Démocratique du Congo au profit des États-Unis d’Amérique et favorise le blanchiment d’argent sale. Les revenus de seigneuriage reviennent logiquement à l’émetteur de la monnaie en circulation dans un pays. Or, les revenus de seigneuriage sur les dollars circulant en République Démocratique du Congo ne reviennent ni à la Banque Centrale du Congo, ni à la République Démocratique du Congo, mais plutôt à la Réserve Fédérale des États-Unis d’Amérique (Banque centrale américaine), qui en est l’émetteur. En l’absence d’accord de rétrocession des revenus de seigneuriage entre les États-Unis d’Amérique et la République Démocratique du Congo, la fédération américaine perçoit ces revenus en laissant circuler le billet vert au Congo, alors même que les pertes d’exploitation de la Banque Centrale (devenues chroniques) sont financées par des subventions qu’approuve le Parlement congolais chaque année à la demande de l’autorité monétaire. Ce phénomène est un véritable problème qui concerne la Banque Centrale du Congo et le Gouvernement, auxquels il appartient, primo, de reprendre le contrôle de la monnaie nationale ; secundo, de recouvrer la souveraineté monétaire nationale, et tertio, de contribuer à mettre fin au déficit de l’autorité monétaire en diversifiant ses sources de revenus, y inclus ceux de seigneuriage.

Pour les autorités de la Banque centrale du Congo, la fin de la dollarisation de l’économie ne se décrète pas du jour au lendemain, sous l’effet d’un coup de baguette magique. Si cette évidence est partagée, il est impératif que le Congo ait un plan clair, avec un horizon temporel raisonnable, pour mettre un terme définitif à la dollarisation afin de ne pas laisser perdurer la situation actuelle indéfiniment. C’est à ce prix que le pays peut reprendre le contrôle de sa monnaie, de son système financier et de son économie. Dans l’intervalle, il convient évidemment que la République Démocratique du Congo continue à renforcer sa crédibilité, via une gestion macroéconomique rigoureuse, en maintenant un niveau d’inflation faible, régulier et prévisible. L’exercice n’est pas simple lorsqu’on ne contrôle pas entièrement la masse monétaire circulant dans le pays. La question de la qualité, du degré et de la pérennité de la stabilisation macroéconomique est ainsi posée. Sans verser dans la théorie, une loi sur la réforme du système de paiements au Congo s’impose ; elle devra couvrir la conformité des moyens de paiements aux dispositions constitutionnelles en vigueur, la monnaie acceptable pour les transactions dans le pays, les sanctions et amendes frappant les infractions, et surtout fixer le délai raisonnable et réaliste de la transition d’un système dollarisé à celui reconnaissant une monnaie nationale crédible et conforme à la Constitution du pays. La transition doit être précédée et accompagnée d’une longue campagne de communication pour que la population comprenne le bien-fondé de la démarche et s’approprie le processus.

Pour la dédollarisation de l’économie congolaise

Bien que la dollarisation de l’économie ait été la réponse rationnelle des agents économiques aux incertitudes politiques et économiques de la République Démocratique du Congo, ses effets néfastes devraient maintenant inciter les autorités du pays à adopter un plan clair de dédollarisation sur un horizon temporel précis.

Un programme de dédollarisation réussi doit rendre la monnaie locale plus attractive pour la population. Il doit donc intégrer un mélange adéquat de politiques macro et microéconomiques visant à promouvoir l’usage de la monnaie nationale dans les transactions courantes et à sensibiliser la population aux coûts additionnels que les risques de change associés à la dollarisation lui font supporter. Un programme de dédollarisation réussi doit, en définitive, encourager la population à abandonner volontairement -dans le cas de la République Démocratique du Congo- l’usage du dollar américain, quitte à user temporairement si cela s’avère nécessaire, de réglementations forçant la transition vers la monnaie nationale, assorties de politiques de stabilisation macroéconomiques appropriées.

En définitive, la dédollarisation pérenne de l’économie de la République Démocratique du Congo requiert un certain nombre de conditions préalables : un climat politique stable, un leadership crédible et visionnaire des autorités monétaire et politique, et un contexte de stabilité solide et durable des variables macroéconomiques, assorti de dispositions microéconomiques et réglementaires appropriées. Outre la nécessaire stabilité macroéconomique, la volatilité des taux de change dans les deux sens et une inflation maintenue à faible niveau sont indispensables pour établir un environnement favorable. Des politiques et mesures complémentaires doivent permettre de rompre définitivement avec l’enracinement et la prédominance du dollar et d’encourager la population à utiliser la nouvelle monnaie, le franc congolais reformé. Au nombre de ces initiatives, il conviendra que le Parlement vote de nouvelles lois encadrant le change (veillant à préserver l’accès libre aux devises étrangères, en cas de besoin, mais surtout à sceller la suprématie du franc congolais comme l’unique monnaie ayant cours légal en République Démocratique du Congo) et que les autorités s’engagent parallèlement dans la mise en œuvre d’une réforme monétaire complète, assurant que les dénominations de la nouvelle monnaie soient tout aussi adaptées et pratiques que celles du dollar américain. Il sera important également qu’une restructuration de la Banque Centrale soit accomplie, visant à en faire une institution plus fonctionnelle, indépendante et responsable, et que le système financier soit intégralement restructuré et reconfiguré afin d’accroître sa couverture géographique du territoire et son accessibilité par le grand public, qu’il faudra faire bénéficier d’un vaste programme d’éducation financière.

Le décret-loi 004/2001 du 31 janvier 2001 sur le régime de change applicable en RDC, qui autorise la libre circulation du dollar et d’autres devises au Congo, devra être amendé de manière à être en conformité avec les dispositions constitutionnelles stipulant l’exclusivité et la suprématie du franc congolais. Les nouvelles lois de change devront veiller à garantir un accès facile et rapide aux monnaies étrangères en cas de besoin ; une politique de change autorisant les conversions dans les deux sens est favorable à la dédollarisation, en rendant le risque de change plus visible.

Des politiques spécifiques et des mesures ciblées seront indispensables pour éradiquer la dollarisation solidement enracinée de l’économie congolaise et augmenter l’attractivité de la monnaie nationale, ce qui encouragera la participation aux activités économiques d’acteurs que la dollarisation avait laissés en retrait. La dédollarisation doit être traitée à part. Le vaste programme de dédollarisation doit toutefois être assorti d’une restructuration complète de la Banque centrale, de réformes de la monnaie congolaise et du système financier dans son ensemble, et du développement de sources de financement locales et des marchés financiers. Il conviendra de systématiquement bannir et réviser toute réglementation statutaire et toute pratique susceptibles d’être plus favorables à l’usage de devises étrangères, et il appartiendra aux autorités d’instituer, parallèlement à des politiques macroéconomiques stabilisatrices appropriées, des règles astreignant la population à utiliser la monnaie nationale.

Un programme réussi de dédollarisation demandera l’implémentation synchronisée de mesures de restructuration de la monnaie nationale, de la Banque centrale, du système financier, du marché financier domestique et de l’économie, qui exigeront une collaboration étroite et fructueuse entre la Banque Centrale du Congo, les instances concernées du Gouvernement, l’Assemblée Nationale et le Sénat, le secteur financier et le secteur privé, et enfin, la société civile et le grand public. Pour assurer la réussite de tous ces ambitieux —mais nécessaires– remaniements, il s’avérera également important d’engager une campagne d’éducation financière de la population.

Pour un pays aux dimensions continentales, richesses naturelles immenses et avec une population nombreuse, cet article relève la pertinence d’une monnaie nationale crédible comme étant l’un des préalables au développement économique et social équilibré. Un tel pays peut-il se développer en utilisant des monnaies étrangères dont il ne contrôle pas l’émission et la politique monétaire ? Est-il prudent qu’un pays souverain ait un système bancaire contrôlé exclusivement par l’étranger ? Au-delà des préalables de stabilité politique, et de transparence dans la gestion de la chose publique, ce livre aborde les questions de réformes synchronisées de l’économie, de la banque centrale, du système financier national et de la monnaie qu’il convient d’amorcer simultanément avec les autres réformes multisectorielles pour asseoir la souveraineté nationale et doter le pays d’une « monnaie nationale crédible ».

Timing d’une nouvelle réforme monétaire

Aussitôt que le pays aura retrouvé son intégrité territoriale et la paix sur l’ensemble du territoire national, et après avoir mis en place les institutions légales (le Sénat et les Assemblées Provinciales actuels sont hors mandat), et parce que l’indépendance de la Banque centrale est prescrite par la Constitution du pays et ses propres statuts, il serait opportun de réformer la Banque Centrale du Congo, le secteur financier et celui de la monnaie, qui devront apporter un appui sans faille aux efforts de mobilisation de ressources indispensables à la mise en œuvre d’une véritable nouvelle vision de développement du pays. Cette réforme devra utilement compléter les efforts de redressement économique entrepris par le Gouvernement dans tous les secteurs en vue de relancer l’économie nationale et de créer la base d’une croissance économique durable, condition requise pour générer des emplois et améliorer les conditions sociales de la population.

Une nouvelle réforme monétaire est fondamentale pour plusieurs raisons. D’abord parce que, nonobstant la mise en circulation de coupures de 1.000 ; 5.000 ; 10.000 et 20.000 Francs congolais en juillet 2012, la nomenclature actuelle des billets est hors d’état d’usage. Leur coût de fabrication étant devenu trop élevé relativement à leur valeur faciale, la monnaie congolaise est obsolète, sale et difficilement utilisable. Ensuite, parce qu’il existe au Congo deux masses monétaires distinctes (francs congolais et dollars américains, respectivement). Faute de pouvoir contrôler la masse monétaire en dollars —la plus importante en volume– la Banque centrale ne peut pas conduire une politique monétaire crédible car tous ses instruments (taux directeurs, taux de réserves obligatoires, et interventions sur le marché de change) sont sans effet réel, mesurable et durable sur l’économie. Une bonne illustration de cette incapacité est la disparité entre le taux directeur de la Banque centrale (environ 3 pour cent) et les taux d’intérêt commerciaux des banques commerciales, qui oscillent entre 19 et 22 pour cent actuellement. L’irrationalité d’un tel écart montre que les mécanismes de transmission de la politique monétaire ne fonctionnent pas normalement en RDC, d’où la nécessité de réformer profondément et de façon synchronisée la Banque centrale, le secteur financier et la monnaie. Une approche parcellaire ne suffit pas. La réforme monétaire ne doit pas non plus être perçue comme la simple introduction de signes monétaires de grande dénomination (par ailleurs porteurs d’un effet psychologique hyper-inflationniste important), qui serait promise à des conséquences dévastatrices sur le pouvoir d’achat de la population. Le public congolais en a déjà souffert dans le passé.

La Banque centrale et le Gouvernement doivent donc travailler ensemble à rétablir une discipline permettant la conception et la mise en œuvre d’une politique monétaire et de change saine et crédible. Il s’agit de réinstaurer un État de droit fonctionnel respectueux des statuts de la Banque, de soutenir la politique économique du Gouvernement et la vision de développement du pays, de respecter les principes d’orthodoxie budgétaire et financière, de coordonner efficacement les politiques monétaires et budgétaires, de compter sur l’engagement et le leadership du ministère des finances dans la restructuration du secteur financier et sur l’engagement de la Banque centrale à se restructurer pour devenir une institution moderne en hommes, instruments, politiques et infrastructures. Cette discipline exige une volonté politique ferme de mettre fin, méthodiquement, à la dollarisation ; de redresser le déficit de l’autorité monétaire ; de permettre à la Banque de jouer son rôle de prêteur de dernier ressort en cas de difficultés du système financier pour rétablir la souveraineté monétaire nationale dans l’intérêt supérieur du pays et du peuple congolais.

Les perspectives d’une monnaie nationale crédible sont liées à celles de l’économie congolaise et requièrent l’engagement de réformes multisectorielles -en particulier dans l’assainissement des finances publiques ; la poursuite du renforcement de l’intégration économique nationale, de la stabilité socio-politique, de l’amélioration de la gouvernance politique et économique, de la mise en place d’un environnement incitatif pour le secteur privé, de la construction d’infrastructures économiques et sociales, de la valorisation des ressources humaines et naturelles et de la relance durable de la production nationale. Je suis conscient qu’on ne peut pas simplement éradiquer la dollarisation avec une baguette magique. Il convient de procéder par étapes, en commençant par changer les conditions qui ont conduit à la perte de confiance dans la monnaie nationale. C’est pour cette raison qu’une stratégie globale de développement du secteur financier, de développement du secteur privé et de relance économique est primordiale, et qu’il importe d’inscrire cet exercice dans le cadre d’un programme intégré visant à mettre en place progressivement un véritable État de droit en République Démocratique du Congo.

Contrairement aux pratiques et normes internationales favorisant l’indépendance de la banque et de la politique monétaire, la République Démocratique du Congo a commis l’erreur de se doter d’un Comité de Politique Monétaire incluant des représentants de la présidence de la république, de la primature, du ministère des finances, et du ministère du budget. Là où un seul représentant du Ministère des Finances pouvait satisfaire à l’exigence de coordination entre la Banque centrale et l’exécutif, l’institut d’émission a créé en 2011 une structure bureaucratique superflue. Ces balbutiements dans le domaine critique de la politique monétaire soulèvent la question fondamentale d’une vision appropriée pour un Congo nouveau que les 72 millions de ressortissants de ce pays appellent maintenant de tous leurs vœux.

Besoin d’une vision différente de développement du secteur financier

Il convient de lier le développement du secteur financier congolais aux évolutions du secteur privé et de l’économie dans le pays. Banques et établissements financiers accompagnent le secteur privé ; il faut placer ce dernier dans un environnement favorable pour que le secteur financier se développe. Il incombe aux autorités gouvernementales d’accélérer les réformes visant l’amélioration de l’environnement des affaires.

Les tracasseries administratives, le manque de clarté dans l’environnement des affaires, la cascade de taxes et autres contributions administratives, l’imprévisibilité du système de justice, les inerties de la bureaucratie, la corruption dans les services publics et la mauvaise gouvernance entravent l’émergence d’un secteur privé national dynamique et d’un système financier digne des ambitions et potentialités du pays. Je ne peux souligner suffisamment l’importance de ces réformes, dont la mise en œuvre est tellement nécessaire pour la création d’emplois, condition sine qua non à la réduction de la pauvreté.

Le constat d’échec conduit à prendre des mesures correctives pour relancer la machine économique de façon durable. Pour répondre à ce défi de manière pratique et détaillée, j’ai publié un ouvrage intitulé : La Bataille pour une monnaie nationale crédible. Il semble opportun de modifier la structure et le fonctionnement du système financier congolais pour l’adapter aux impératifs de développement économique du pays. La réflexion doit nécessairement intégrer la réforme de la Banque Centrale du Congo, à laquelle il incombe d’agir en tant qu’autorité monétaire et catalyseur du développement du secteur financier et de celui du marché des capitaux, mais aussi de mener la restructuration profonde de la monnaie nationale et la définition d’une stratégie et d’une vision de développement du secteur financier en accord avec les ambitions de développement économique d’un pays riche en ressources et vaste. Un pays qui ne contrôle pas sa monnaie et son système financier ne contrôle pas son économie. La monnaie est un levier important de gestion macroéconomique. Une politique monétaire crédible ne peut être menée au Congo tant que l’on n’aura pas rétabli la confiance dans le pays et dans sa gouvernance d’une part, et dans l’économie nationale et le franc congolais d’autre part. Le franc congolais doit être la seule monnaie ayant cours légal dans la République, conformément à la Constitution du pays. Les législateurs et rédacteurs de la Constitution de la troisième république avaient conçu les choses sous cet angle afin de mettre le levier de la politique monétaire souveraine dans les mains de la Banque Centrale du Congo au service du pays et du peuple congolais.

En conclusion

Je suis d’avis que l’approche proposée, combinée à une politique d’ouverture économique progressive, dans le respect des textes et des institutions, aurait une efficacité formidable pour produire des conditions propices au développement et à l’amélioration des conditions sociales de la population. Si la Banque Centrale du Congo est dotée d’une gouvernance compétente et crédible pour se moderniser et se professionnaliser, si la confiance dans l’avenir du franc est rétablie et renforcée, si le public comprend que la dollarisation est néfaste à l’économie du pays, si les Congolais croient à leur monnaie restructurée et à la souveraineté monétaire retrouvée, si le Gouvernement accepte la discipline budgétaire durablement et de façon systématique, si la production nationale est stablement relancée -notamment en instaurant un environnement propice au développement du secteur privé, et s’il est mis en place progressivement et méthodiquement un véritable État de droit dans le pays, alors je ne vois pas comment le Congo ne serait pas pourvu d’une monnaie nationale crédible. La souveraineté monétaire perdue depuis plusieurs années serait retrouvée.

Le franc congolais sera la monnaie de 72 millions de citoyens qui doivent y croire et d’un pays dont le produit intérieur brut a le potentiel de passer de 14 à 60 milliards de dollars dans dix ans, moyennant une bonne gestion des ressources et une bonne gouvernance économique et politique du pays. Les autorités monétaires et politiques doivent donner au peuple congolais des raisons de croire dans sa monnaie et dans son économie. Les Congolais doivent être fiers d’être citoyens de ce beau et vaste pays riche en ressources. Une monnaie nationale crédible, c’est tout à fait accessible au Congo. Et il est tout à fait possible de mettre un terme à la dollarisation de l’économie pour que le franc congolais redevienne la seule monnaie ayant cours légal en République Démocratique du Congo. Le Congo est un pays souverain qui doit avoir sa propre vision de développement sur les plans économique, financier et monétaire.

Bibliographie

Adam S. Posen: Testimony before the Joint Economic Committee hearing on “The Fed at 100: Can Monetary Policy Close the Growth Gap and Promote a Sound Dollar?”. April 18, 2013.

Baliño, T., A. Bennett, and E. Borensztein, 1999, “Monetary Policy in Dollarized Economies”, IMF Occasional Paper No.171 (Washington: International Monetary Fund).

Banque Centrale du Congo : Plan stratégique du développement de la Banque Centrale du Congo et du système financier national ; août 2004.

Banque Centrale du Congo: Communication de Monsieur le Gouverneur à la première réunion du comité de politique monétaire. Kinshasa, le 22 janvier 2010.

Blackman, Courtney N.: “Central Banking in Theory and Practice: A Small State Perspective”, Caribbean Center for Monetary Studies; University of the West Indies, Trinidad and Tobago, 1998.

Blinder, Alan S.: “Central-Bank Credibility: Why Do We Care? How Do We Build It?”- 2000.

Brimmer, Andrew F.: « Politics and monetary policy: presidential efforts to control the Fed, » before 75th Anniversary Luncheon, Board of Governors of the Fed System, Washington, D.C., November 21, 1989.

Buhendwa, Joseph : « La Banque Centrale et l’Économie Zaïroise » ; Les Imprimeries Saint Paul, Kinshasa, Octobre 1996.

Canuel, Olivier: « Le système bancaire de la République Démocratique du Congo », Ambassade de France en République Démocratique du Congo , Kinshasa, Juillet 2007.

Constitution de la République Démocratique du Congo du 18 février 2006.

Dornbusch, Rudi: “Fewer Monies, Better Monies,” American Economic Review,Papers and Proceedings, Vol. 91 (May), pp. 238–42.; 2001.

Federal Deposit Insurance Corporation: “International Directory of Deposit Insurers”, Washington, D. C., 2000.

Garcia, G. G. H., “Deposit insurance around the World: actual and best practices in 1998″, The FDIC international conference on deposit insurance, Washington, D.C., 1998.

Journal Officiel de la République Démocratique du Congo, numéro spécial (22762) de mai 2002: « La loi 005/2002 du 07 mai 2002 relative à la constitution, à l’organisation et au fonctionnement de la Banque Centrale du Congo ».

Lowenstein, Roger: “The Education of Ben Bernanke”, The New York Times Magazine, January 20, 2008.

Mabi Mulumba, Evariste : « Congo-Zaïre : Les coulisses du pouvoir sous Mobutu – Témoignage d’un ancien Premier Ministre. » Les Éditions de l’Université de Liège, 2011.

Ndiang Kabul : « La Banque Centrale du Congo : Tome 1 : La guerre pour la gestion du Compte du Trésor-Retour de manivelle » ; Editions Cerdi, Kinshasa, 1999.

Tenreyro, Silvana and Olivei, Giovanni: “The Timing of Monetary Policy Shocks »; The American Economic Review, June 2007, Vol. 97, No. 3.

Tshiani, Noel K. Pour l’indépendance de la Banque Centrale du Congo, Africa International, numéro 342 ; Paris, avril 2001, pp. 46-47

Tshiani, Noel K.: “ Vision pour une monnaie forte”, L’Harmattan, Paris, Janvier 2008.

Tshiani, Noel K.: “Building Credible Central Banks: Policy lessons for emerging economies”, Palgrave MacMillan, Hampshire, UK, October 2008.

Tshiani, Noel K.: “La bataille pour une monnaie nationale crédible”, De Boeck Professionals, Bruxelles, Décembre 2012

Tshiani, Noel K.: “L’indépendance des banques centrales, obligation de rendre compte, et incidence sur la politique monétaire : Application à la République Démocratique du Congo “; Université de Paris IX – Dauphine, Paris, Févier 2000.

Tshiunza, M. et Kabuya, K. : « L’expérience zaïroise en matière de taux de change », Cahiers Économiques et Sociaux, vol.16, n°1, Mars 1978.

Volcker Paul: “Central banks: Independent, Accountable, Linked”, International Herald Tribune, January 4, 1994.