Un niveau record de rentabilité. Le redressement de la filiale nigériane est confirmé.

Le groupe ECOBANK, dont le titre est côté à Abidjan, Accra et Lagos, a publié lundi soir ses comptes du premier trimestre 2022. Il en ressort une progression dynamique de 25% de son résultat net par rapport à la même période en 2021.

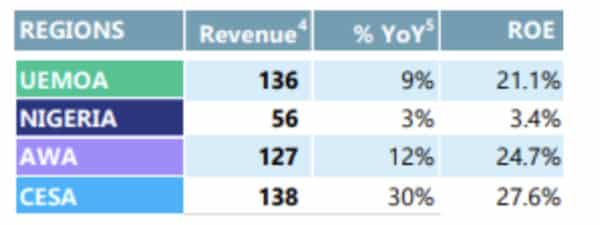

Dans le détail, l’ensemble des 4 pôles géographiques du groupe (Afrique francophone de l’Ouest, Afrique anglophone de l’Ouest, Nigéria et Afrique Centrale / de l’Est et Australe), sont profitables sur les premiers mois de 2022. La croissance de l’Afrique Centrale / de l’Est et Australe (CESA) est particulièrement dynamique avec une augmentation du PNB de 30% sur la période, aboutissant à une rentabilité sur fonds propres supérieure à 27%. Cette évolution en fait désormais la première zone de génération de revenus du groupe, devant l’Afrique francophone de l’ouest, dont le développement est plus mature.

Mais la principale information est peut-être la confirmation du rétablissement des performances positives de la filiale nigériane. Depuis 2016, cette dernière avait été à l’origine des déboires récurrents du groupe bancaire panafricain, à la suite d’un rachat d’Oceanic Bank, qui s’est révélée grevée de créances douteuses significatives et dont le prix d’achat avait été trop élevé.

Après 5 ans de rationalisation, la filiale nigériane est désormais assainie et dégage à nouveau une rentabilité positive, avec des marges d’amélioration qui restent encore importantes et une contribution favorable à la rentabilité du groupe dans les années à venir. Son exposition traditionnelle au secteur pétrolier devrait en outre offrir au groupe des perspectives intéressantes en termes de bénéfices avec la hausse des cours du pétrole, notamment à la faveur du retour à meilleure fortune de plusieurs créances non productives. L’agence de notation internationale Fitch anticipe ainsi pour sa part le reclassement en créances productives de deux prêts significatifs effectués auprès de sociétés d’exploration pétrolière.

D’un point de vue boursier, le titre Ecobank, qui cotait 17 F CFA mardi 26 avril au soir, reste en conséquence sensiblement sous-valorisé au regard de ses performances :

– La valeur en bourse du groupe (sa capitalisation boursière) n’est que de 304 milliards de F CFA à la Bourse d’Abidjan alors que sa valeur nette comptable représentée par ses fonds propres est de 1216 milliards de F CFA au 31 mars 2022. La décote boursière par rapport à la valeur comptable atteint donc le niveau rare de -75%.

– Le PER (Price Earning Ratio) du titre est de 1,59. Le groupe ECOBANK se paie donc moins de 2 fois ses bénéfices alors que les banques cotées à Abidjan se paient en moyenne plus de 9 fois leurs bénéfices.

Ces deux indicateurs concordent pour dire que le titre Ecobank ETI est très sous-évalué et conserve un potentiel important de hausse de son cours, qui plus est dans une conjoncture où le groupe bancaire dégage un résultat trimestriel record.