Nouveau rebondissement dans ce qu’il est convenu d’appeler l’affaire de la concession du terminal à conteneurs du port de Douala. Une semaine après la décision du Directeur général du Port autonome de Douala (PAD) Cyrus Ngo’o annonçant publiquement le logisticien Suisse TIL comme « adjudicataire provisoire » duditterminal au détriment du consortium franco-danois Bolloré-APM Terminals, en activité depuis 2005, Bolloré à travers sa filiale Douala international terminal (DIT) revient à la charge.

Le PAD avait alors retenu une short-list constituée de CMA Terminals, basé à Marseille en France ; la société émiratie Dubaï Port World ; le consortium Hutchison Port Investments Ltd, immatriculé aux Iles Caïmans ; la firme de droits Saoudiens Red Sea Gateway Terminal et la firme Terminal Investment Ltd, basée à Genève, en Suisse.

Au regard de ce qui précède, et « en application de l’article 20 du règlement de constitution, les discussions de finalisation des termes du contrat de concession, ensemble ses annexes, vont débuter sans délai, dans la perspective de l’entrée en service du nouvel exploitant dudit terminal le 1er janvier 2020 » précisait le PAD dans un communiqué.

En d’autres termes, dès le 1er janvier 2020, il reviendra au TIL d’assurer l’exploitation du terminal à conteneurs du port de Douala suite au non renouvellement des quinze années de concession du Groupe Bolloré, dont le contrat prendrait fin le 31 décembre 2019. Tout laisse croire que la partie est loin d’être terminée, et que bien malin celui sait qui remportera finalement la mise.

Cela semble d’autant vrai que dans ce document dont Financial Afrik a pu obtenir une copie lundi, le Groupe Bolloré dont le tribunal administratif de Douala a rendu un arrêt à son avantage au détriment du PAD, réitère sa position, d’avoir été « injustement » écarté de la sélection au terme de l’Appel international à manifestation d’intérêt (APMI) lancé en janvier 2018. Exclusif.

1) La comparaison de données certaines (réalisations de DIT) à des projections potentielles non engageantes pour la plupart (Données TIL)

Le tableau comparatif compare des éléments très hétérogènes : Des revenus perçus depuis 2005 à des revenus qui le seront peut-être en 2034, près de 30 ans plus tard, sans procéder à aucune actualisation ; Des données certaines réalisées (celles de DIT) à des données potentielles non garanties (celles de TIL) ; Il convient de relever que TIL lui-même n’accorde que peu de crédit aux projections auxquelles il a procédé et qui ont été prises en compte sans distance critique par le PAD dans le tableau comparatif qu’il a établi. C’est ainsi, par exemple, qu’alors que le PAD dit attendre de la part de TIL 357 Mds de redevances de concession, TIL n’est prêt à s’engager que sur 146.7 Mds FCFA de redevances, c’est-à-dire à peine 41% des redevances promises.

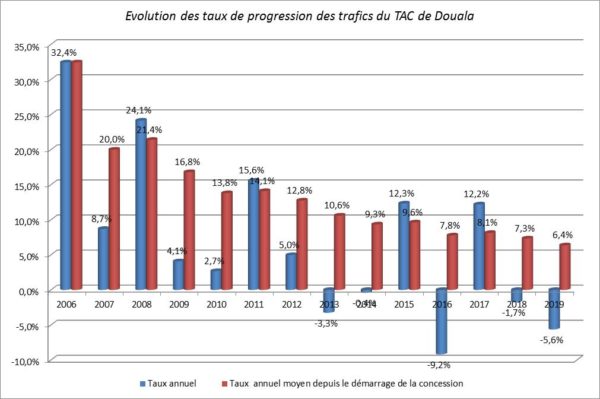

2) Une surévaluation manifeste des progressions de trafics sur la période 2020-2034 Le PAD fait valoir que TIL assurera la manutention de 9.139.000 TEU au cours des 15 prochaines années. Pour être en mesure de réaliser cette performance, les trafics traités par TIL devraient progresser de façon continue et régulière de 7.5% par an.

Or cette évaluation est manifestement surévaluée car au cours des 15 années d’exploitation de DIT (entre 2005 et 2019) les trafics ont progressé de 6.3% ; la progression étant principalement intervenue au cours des 7 premières années de la convention. Depuis 2012, les trafics du TAC tendent à stagner et le taux annuel de progression moyenne sur la période à baisser chaque année.

On constate même depuis l’ouverture de Kribi (et en dépit de son démarrage difficile) une baisse des trafics de Douala depuis 2017 : -1.7% en 2018 et -5.6% en 2019

Il est, par suite, totalement illusoire de penser que les trafics de Douala progresseront de 7.5% dans les 15 années à venir ; on ne peut que conclue que les retombées financières attendues par le PAD qui sont liées à ces progression de trafics ne se réaliseront pas.

3) Un calcul erroné des retombées de la rentabilité duTAC sur l’économie nationale

Les retombées de la rentabilité du TAC sur l’économie nationale se reflètent dans le montant des impôts et notamment de l’Impôt sur les bénéfices versé par l’exploitant du TAC. A cet effet, le PAD lui-même établit dans son tableau que le montant potentiel de l’Impôt sur les Bénéfices que versera TIL à l’Etat sera inférieur aux montants versés par DIT. Il ressort ainsi que le PAD prouve lui-même que la contribution de DIT au budget de l’Etat a été plus importante que celle que TIL apportera potentiellement. Il écrit pourtant le contraire.

En outre, l’écart véritable est nettement plus important que celui que le PAD reconnait lui-même dans la mesure où il convient de procéder à une actualisation des données. Dans ce cas l’écart au profit de DIT passerait de 18 à 39% ; les impôts payés par DIT s’élevant à 107 Mds FCFA contre 77 Mds FCFA potentiellement payés par TIL ;

Anticiper l’impact de la surévaluation de la hausse des trafics annoncés par TIL ; l’écart pourrait alors être du double ou du triple au profit de DIT. Le nouvel exploitant du TAC aura ainsi une contribution réduite au budget de l’Etat comparée à celle de DIT (étant précisé que l’écart constaté serait encore plus marqué, en prenant en compte non seulement l’Import sur les Société mais aussi l’IRVM qui en résulte). Bases de calcul :

Cumul : 91 619 107 031

4) Une mauvaise évaluation du droit d’entrée

Sur l’origine de la valorisation du Droit d’entrée Le PAD fait ressortir que le droit d’entrée au TAC qui avait été de 600 millions en 2004 devrait atteindre 24.3 Mds FCFA en 2020. Cette forte progression s’explique par l’excellence des prestations réalisées par l’opérateur DIT qui se reflète notamment dans une forte progression des trafics (x2.4) qui sont passés de 151 000 TEU à 358 000 TEU, entre 2005 et 2019 ; une gestion rigoureuse de la société qui a permis de faire progresser le résultat net de l’entreprise qui était de 3.6 Mds FCFA en 2005 (et même inférieur en 2004 avant la date de la mise en concession) est passé à 19.2 Mds en 2018.

DIT a été en d’autres termes créateur de valeur au profit de son autorité délégante ; le droit d’entrée (représentant la valeur du fonds de commerce) du TAC qui était presque nul au moment où DIT en a pris l’exploitation a vu sa valeur fortement progresser, grâce à DIT.

Sur le montant du Droit d’entrée par le PAD

La négociation du Droit d’Entrée par le PAD est particulièrement décevante. L’accord signé en octobre 2017 entre DIT et le PAD (à l’issue des négociations du Comité ad hoc) prévoyait que DIT paie au PAD une contribution financière forfaitaire, équivalente à un droit d’entrée, de 24.7 Mds FCFA pour une extension de sa convention de concession de 4 ans. Le même droit d’entrée a été négocié avec TIL pour une extension de 15 ans. En d’autres termes (à durée de convention équivalente), le droit d’entrée négocié par le PAD avec TIL est 3.7 fois inférieur à celui que DIT était prêt à verser au PAD en 2017

Sur la prise en charge du Droit d’entrée

Le Droit d’entrée négocié par TIL devant être payé dès le démarrage de la société nouvelle, il conviendra que les actionnaires fondateurs apportent en fonds propres ou quasi fonds propres la somme correspondante. C’est ainsi que le PAD (actionnaire à 25%) et les actionnaires nationaux (20%) de la future société concessionnaire devront en payer une partie substantielle (11 Mds FCFA) alors que DIT avait prévu de le payer sur ses propres réserves.

5) Une surévaluation du montant des redevances attendues

Le PAD fait valoir que la convention nouvelle signée avec TIL devrait permettre au PAD d’accroître fortement les redevances qu’il perçoit. Il annonce que les redevances payées par DIT qui ont atteint 62 Mds devraient atteindre 357 Mds FCFA avec TIL. Il convient de relever que les montants de redevances annoncés par le PAD ont un caractère illusoire, car :

(i) La plupart des redevances annoncées sont des redevances variables, assises sur des trafics qui ont été fortement et volontairement surévalués (voir ci-avant) ;

(ii) La plus grande partie des redevances ne devraient être payées qu’à un horizon de 10 ans (203 Mds FCFA versés entre 2030 et 2034 sur les 357 Mds FCA annoncés – à compter de l’année au cours de laquelle la redevance variable passerait de 12% à 32% du chiffre d’affaires) ;

(iii) Les montants de redevances sur lesquels TIL est prêt à s’engager (montant total garanti) n’atteignent que 146.7 Mds FCFA ; c’est- à-dire à peine 41% des montants annoncés et correspondent presque uniquement aux montants des redevances fixes annoncées ;

(iv) Enfin, en 2017, DIT avait proposé au PAD d’augmenter notablement le montant des redevances variables versées en les faisant passer d’un montant équivalent à 2.7% du Chiffre d’affaires à un montant équivalent à 5.2% du Chiffre d’affaires contre 8% proposé par TIL à compter de 2020).

6) Des actionnaires nationaux négligés

Le PAD fait valoir que les actionnaires nationaux devraient dans le cadre du nouvel exploitant du TAC voir leurs participations accrues. Le PAD fait plusieurs erreurs dans sa présentation :

(i) Actuellement, le personnel salarié de DIT bénéficie d’un accord de participation à hauteur de 2% des résultats dégagés que le PAD ne prend pas en compte ;

(ii) Le PAD aurait pu faire l’acquisition de 2% des actions de DIT accessibles sur le marché (correspondant aux actions anciennement détenues par la société en faillite Necotrans et qui sont réservées à des actionnaires camerounais ;

(iii) DIT avait prévu en 2017 de céder à des actionnaires privés camerounais 22% de son capital ; ces 22% s’ajoutant aux 2.4% déjà détenues par des actionnaires camerounais et aux 2% de l’accord de participation des salariés auraient porté la part des actionnaires privés nationaux à 26.4% contre 20% prévus dans la convention signée avec TIL.