Rédigé par Eric MANIABLE et Raissa FOTIA SANTSA

Précédemment (épisodes 1 et 2), les actuaires avaient pu construire des tables de taux de rachats en fonction de l’ancienneté des contrats, puis des arbres (CART) qui incluaient des indicateurs macro-économiques permettant de mesurer l’intensité des rachats futurs en fonction de la conjecture du pays. Le DAF, souhaitant optimiser la gestion de ses placements financiers, leur demanda quand il aurait le plus à effectuer des décaissements dans l’année.

En effet, il avait le sentiment que les assurés font face à des évènements où le besoin de liquidité est urgent, soudain et imprévu. Autant la perte d’un emploi ou un divorce peuvent en être des exemples, qui arrivent à tout moment. Autant d’autres évènements (maladie, scolarité, mariage,…) sont a priori liés à certaines périodes dans l’année. Les dirigeants ont donc demandé aux actuaires d’évaluer si les rachats suivent une certaine saisonnalité, et donc s’il est possible de prévoir à quel rythme les décaissements interviendront dans l’année.

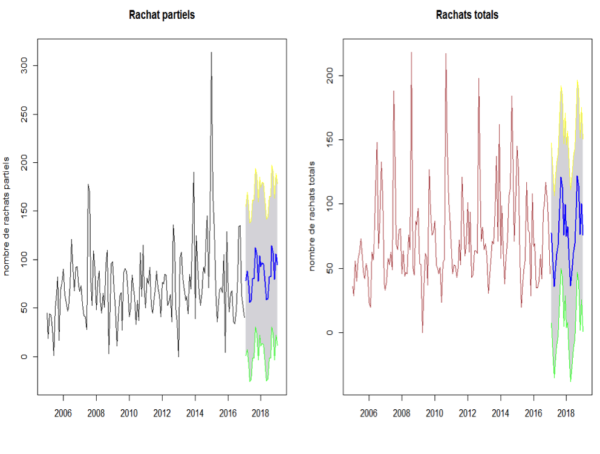

Le plus jeune actuaire, M. Junior a donc cherché à vérifier si les rachats dépendent du temps et qu’ils peuvent donc constituer une série temporelle. Il utilise un modèle SARIMA.

Le graphique montre qu’il semble bien exister une saisonnalité des nombre de rachats. M. Junior a prédit les rachats sur les 24 mois suivants. Trois mois ressortent particulièrement : février (sortie des fêtes de fin d’année), mai et octobre (rentrée scolaire).

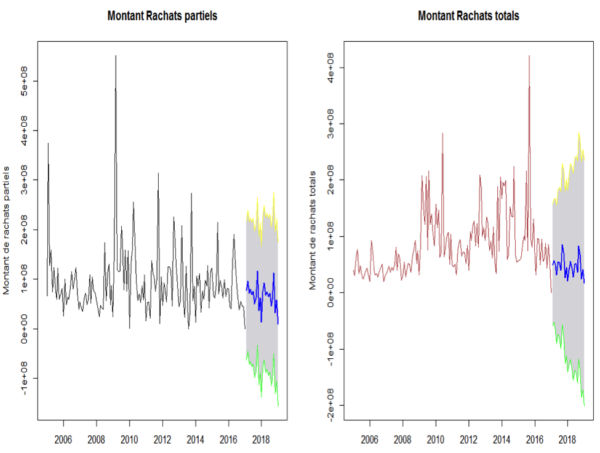

Mme Senior apprécie le travail de M. Junior mais trouve que déterminer le nombre de rachat mensuels n’est pas suffisant. Elle propose aussi d’appliquer le même principe sur le montant de rachat. Elle produit alors les graphiques suivants.

On retrouve des variations saisonnières, moins marquées qu’en nombre de rachats, mais avec une incertitude prédictive croissance.

Avec les deux modèles construits, le Directeur Financier peut mettre en place une planification de ses placements pour optimiser les produits. Il peut ainsi combiner l’évaluation des nombres et des montants en fonction de l’ancienneté des contrats du portefeuille (épisode 1), l’intensité des rachats en fonction des prévisions macro-économiques (épisode 2) et désormais moments des décaissements prévisibles dans l’année.