Par Eric Maniable*

Nous vous proposons un petit feuilleton sur le thème de la courbe de taux de rachat. Ce premier article montre la nécessité que l’actuaire apporte les bonnes réponses aux bonnes questions. Un premier piège, très fréquent et pourtant rarement relevé. Le rachat d’un contrat d’Assurance Vie est une option très utilisée par les assurés. Cette faculté contribue à l’attrait de l’assurance vie en offrant souplesse et liquidité aux contrats. Elle a comme contrepartie des risques de liquidités pour l’assureur, ainsi que la modification du profil de rentabilité des contrats.

Le Directeur Financier souhaite connaître quel est le montant qui pourra être racheté durant les mois à venir. Le Directeur Général, et l’Actionnaire, souhaitera connaître la rentabilité future de son portefeuille. Et également la rentabilité potentielle d’un nouveau produit. La question posée à l’actuaire est « construisez nous une courbe de taux de rachats ».

Les dirigeants ont confié l’étude du rachat total d’un portefeuille (plus de 15 000 rachats sur plus de 20 années et relatifs à près de 70 000 contrats) à deux actuaires, M. Junior et Mme Senior. Le plus jeune actuaire, M. Junior, se lance alors dans l’analyse de ses données, utilise les méthodes actuarielles usuelles,… Et produit rapidement une jolie courbe. Et les dirigeants sont très contents.

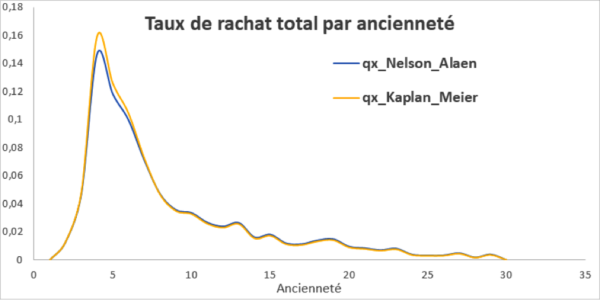

Mais ils aimeraient bien que le second actuaire, Mme Senior confirme ces résultats. Mme Senior est expérimentée. Quelques jours plus tard, elle produit deux courbes, mais très différentes l’une de l’autre. La première courbe est identique à celle de M. Junior.

Ce qui trouble très fortement le DG, le DAF,… Ils doutent de l’intelligence de leurs collaborateurs, de l’utilité d’avoir un actuaire, et pire deux actuaires qui donnent des résultats aussi dissemblables. Alors, Mme Senior leur affirme que le travail de son cadet est juste, ainsi que le sien. Les deux courbes ont été construites suivant plusieurs méthodes (Kaplan-Meier, Nelson-Alaen) qui donnent des résultats très proches, dont les tests sont très bons. Donc, elle est certaine des deux résultats. Mais,… elle n’est pas certaine de données.

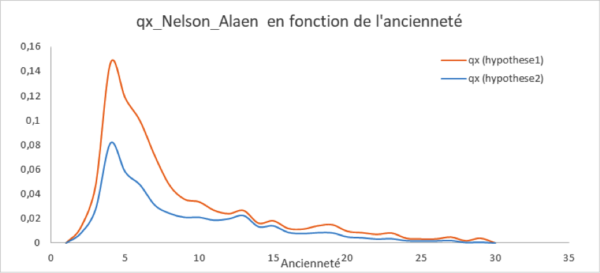

En effet, elle a remarqué qu’environ 15 000 contrats n’ont pas une information très fiable,… et donc qu’elle ne sait pas si ces contrats sont encore en vigueur ou pas. S’ils ne sont plus « actifs », il y a peu de chance qu’ils puissent être rachetés. C’est l’Hypothèse 1, et Mme Senior les a exclu du champ de l’étude, comme M. Junior l’a fait. Mais Mme Senior s’est dit qu’il ne fallait pas s’arrêter à cet logique. La seconde approche, ou Hypothèse 2, consiste à considérer que ce manque d’information n’indique pas l’inactivité de ces contrats. Elle a conservé tous les contrats dans le champ de l’étude, en supposant qu’ils sont tous encore en vigueur. La conclusion, c’est que la vérité est entre les deux courbes. La suite de l’histoire, c’est qu’il a fallu requalifier une grande partie du portefeuille.

La morale de cette histoire, c’est que les dirigeants auraient pu n’avoir que M. Junior, qui n’a présenté qu’une seule des courbes. Uniquement parce qu’il aurait fait un choix implicite, sans en référer à sa hiérarchie, et sans évaluer l’impact du choix à faire. Et donc sans mesurer l’impact de ce choix sur la gestion et le pilotage de la compagnie. Mais cette histoire de courbe de rachat ne faisait que commencer. Bien sûr, la suite au prochain épisode.