Pr Amath NDiaye (UCAD-FASEG ).

Il faut rappeler que l’effet multiplicateur keynésien repose sur des hypothèses particulières : une économie en équilibre de sous emploi , une sous utilisation des capacités de production et des prix fixes. Cependant, son application dans la pratique rencontre plusieurs obstacles. Ces limites, souvent liées à des contraintes structurelles ou contextuelles, diminuent son efficacité.

L’effet d’éviction

L’effet d’éviction de l’emprunt public désigne le phénomène économique selon lequel une augmentation de l’emprunt de l’État peut réduire l’investissement privé. Lorsque l’État emprunte massivement, il augmente la demande sur le marché des capitaux. Cette demande supplémentaire fait monter les taux d’intérêt, car les investisseurs exigent une rémunération plus élevée pour prêter leur argent. Les entreprises et les ménages, confrontés à des coûts de financement plus élevés, réduisent leurs investissements et leurs dépenses ; ce qui peut freiner la croissance économique. En effet, en captant une partie de l’épargne privée, l’État concurrence les investissements privés en réduisant la part de l’épargne qui leur est allouée.

Un exemple marquant est la crise de la dette souveraine en Europe entre 2010 et 2015. En Grèce, les emprunts massifs nécessaires pour financer les politiques publiques ont entraîné une forte augmentation des taux d’intérêt, rendant les financements privés presque inaccessibles. Cette situation a restreint l’effet attendu des dépenses publiques, montrant les limites du multiplicateur dans un contexte de contrainte budgétaire.

La contrainte extérieure et les déficits jumeaux

Dans les économies ouvertes, une partie de la demande générée par les dépenses publiques peut se traduire par une augmentation des importations au lieu de stimuler la production nationale. Cette fuite de la demande vers l’extérieur réduit l’impact des politiques budgétaires sur le revenu national.

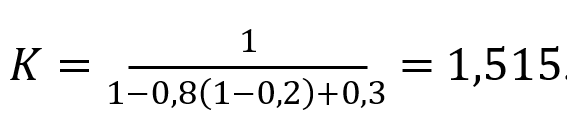

Pour illustrer la dégradation de la balance commerciale, reprenons l’exemple numérique de la leçon précédente. Nous avions considéré une économie économie caractérisée par les paramètres suivants :

Propension marginale à consommer (c) = 0,8 ; taux d’imposition (t) = 0,2 et propension marginale à importer (m) = 0,3. Ce qui signifie que si le revenu augmente d’une unité, les importations vont augmenter de 0,3 unité.

En utilisant les paramètres ci-dessus, nous aurons le multiplicateur:

Si l’Etat augmente ses dépenses publiques de 20, en appliquant le multiplicateur, on aura :

Augmentation du revenu (ΔY) = 1.515 x Augmentation des dépenses publiques (ΔG) :

ΔY = 1.515 x ΔG = 20 x 1,515 = 30,3.

Puisque le revenu a augmenté de 30,3, les importations vont à leur tour s’accroitre de 9,1 (30,3 x 0,3). Et puisque, nous sommes dans le court terme et que les exporations sont supposées fixes, la balance commerciale va se détériorer. Si elle était en équilibre avant la politique de relance économique, elle va devenir déficitaire.

C’est ainsi que les politques de relance économique peuvent créer des déficits jumeaux. On parle de déficits jumeaux dès lors qu’un pays se trouve à la fois en déficit budgétaire et en déficit de la balance des paiements courants ou balance courante.

La France, au début des années 1980, illustre parfaitement ce phénomène. Le plan de relance du Président François Mitterrand a entraîné une forte augmentation des importations de biens manufacturés, creusant le déficit commercial de manière spectaculaire. Celui-ci est passé de 15 milliards de francs en 1980 à 95 milliards de francs en 1982, forçant le gouvernement à adopter une politique de rigueur dès 1983. Ce cas montre que, dans un contexte de dépendance aux importations, l’effet multiplicateur est fortement limité.

Dans de nombreux pays en développement , le déficit budgétaire est financé par l’endettement public, souvent en devises étrangères. Le déficit de la balance commerciale reflète une forte dépendance aux importations et un manque de compétitivité des exportations. L’endettement en devises expose le pays à des risques de crise de la dette en cas de fluctuations des taux de change ou de hausses des taux d’intérêt mondiaux.

Lorsque les déficits jumeaux persistent, les investisseurs peuvent perdre confiance. Ce qui peut entrainer une fuite des capitaux et une baisse des réserves de change. La dépréciation de la monnaie locale qui s’en suit renchérit le coût des importations et alimente l’inflation (Nigéria en 2024).

L’inflation

Lorsque l’économie est proche de sa capacité maximale, une augmentation des dépenses publiques peut engendrer de l’inflation au lieu de stimuler la production. Dans ce cas, l’effet multiplicateur est fortement réduit, car l’augmentation des prix érode le pouvoir d’achat des ménages.

Les entreprises peuvent réagir avec un certain délai à une augmentation de la demande, et augmenter leurs prix. Par ailleurs, la hausse de la demande peut faire augmenter les prix mais aussi les salaires avec la reprise de l’activité, et donner lieu à une boucle salaires-prix et stimuler, in fine, l’inflation. Dans un environnent international de forte concurrence, l’inflation peut miner la compétitivité des entreprises.

Cela montre que l’efficacité du multiplicateur dépend du sous-emploi et des capacités de production inutilisées de l’économie, comme le supposait J.M.Keynes.

La propension marginale à consommer et l’équivalence ricardienne

L’efficacité de l’effet multiplicateur repose sur la propension marginale à consommer (c), qui détermine la part des revenus supplémentaires consacrée à la consommation. Si c est faible, une grande partie des revenus est épargnée, réduisant ainsi l’effet des dépenses publiques sur la demande globale.

Pendant la crise de 2008, les chèques de relance distribués aux ménages américains ont montré cette limite. Une part importante de ces aides a été épargnée par les ménages les plus aisés, ce qui a limité leur impact sur la consommation et donc sur le PIB. En France, durant la crise du COVID-19, les ménages ont également accru leur épargne de précaution, rendant les mesures de soutien moins efficaces. L’augmentation de propension marginale à épargner, comme facteur limitant l’impact du multiplicateur, est un concept central de l’hypothèse de l’équivalence ricardienne.

L’hypothèse d’équivalence ricardienne tire son nom d’un lien conceptuel avec les idées de l’économiste classique David Ricardo, qui, au début du 19ᵉ siècle, soutenait que le financement ménages, puisque toute dette publique devra ultérieurement être remboursée par des impôts futurs. Bien que Ricardo n’ait pas formulé de manière systématique l’hypothèse telle qu’on la connaît aujourd’hui, ses écrits ont servi de point de départ à cette réflexion.

La formalisation moderne et la popularisation de l’équivalence ricardienne sont principalement dues à Robert Barro, à travers son article influent de 1974, « Are Government Bonds Net Wealth? ». Si le gouvernement augmente ses dépenses en empruntant plutôt qu’en augmentant immédiatement les impôts, les ménages, anticipant une hausse future des impôts pour rembourser la dette, vont accroître leur taux d’épargne. Cette augmentation de l’épargne privée compense exactement l’augmentation de la dépense publique, de sorte que la demande globale reste inchangée.

Dans la réalité, les hypothèses strictes de l’équivalence ricardienne sont rarement toutes satisfaites. Par exemple, de nombreux ménages peuvent être limités par des contraintes de liquidité ou ne pas anticiper parfaitement les conséquences fiscales futures, ce qui permet à une politique budgétaire expansionniste de stimuler réellement l’économie.

Les rigidités structurelles

Enfin, des rigidités structurelles peuvent limiter l’efficacité de l’effet multiplicateur. Une pénurie de main-d’œuvre qualifiée, des infrastructures insuffisantes ou des réglementations trop strictes peuvent empêcher l’économie de répondre efficacement à l’augmentation de la demande.

Dans certains pays d’Afrique subsaharienne, par exemple, les investissements publics peinent à produire des résultats tangibles en raison d’un manque d’infrastructures adéquates et d’une mauvaise gouvernance. De manière similaire, en France, les rigidités du marché du travail dans les années 2000 ont réduit l’impact des politiques de relance, car les entreprises ne pouvaient pas rapidement embaucher pour répondre à la demande croissante.

En conclusion, on peut retenir que pour tirer des avantages du multiplicateur keynésien, il faut que l’économie soit moins dépendante des importations et soit en situation de sous emploi des facteurs de production. L’endettement de l’Etat ne doit pas créer des effets d’éviction de l’investissement privé ni remettre en cause la stabilité monétaire et financière de l’économie. L’idéal serait d’appliquer une politique de relance économique à l’échelle de plusieurs pays partenaires comme ceux de l’Union Européenne.