Par Aboubakr Kaira Barry, Directeur Général, Results Associates, Bethesda, Maryland, États-Unis

La convertibilité du franc CFA en euro repose sur quatre piliers : l’adéquation des réserves de la BCEAO, l’efficacité des contrôles des changes, le consensus politique des deux côtés de l’Atlantique, et l’aptitude de l’UEMOA à constituer une zone monétaire optimale. Trois sont en cours d’affaiblissement — et le quatrième n’a jamais existé. En s’appuyant sur l’analyse de M. Moussa Sylla dans Financial Afrik (23 mars 2026) sur le Règlement n° 06/2024/CM/UEMOA, il apparaît clairement que ces nouvelles règles constituent un mécanisme sophistiqué de rationnement de la convertibilité — faisant passer le franc CFA d’une monnaie à « convertibilité garantie » à une monnaie à « convertibilité dépendante des réserves ».

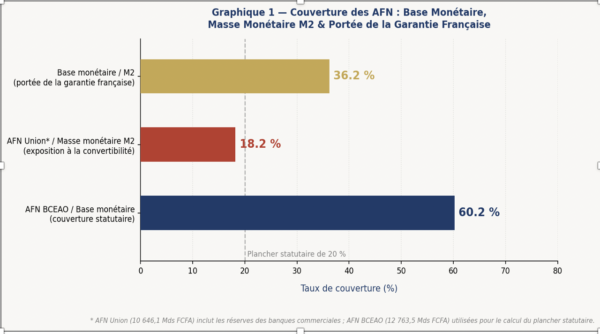

Le Bulletin mensuel des statistiques de la BCEAO de décembre 2025 fait état d’avoirs extérieurs nets de 12 763,5 milliards de FCFA au niveau de la BCEAO, couvrant 60,2 % de la base monétaire de 21 191,9 milliards de FCFA — soit le triple du plancher statutaire de 20 % des engagements à vue. Cet étalon ne mesure toutefois que la couche de la banque centrale. Au niveau de l’Union, les avoirs extérieurs nets totaux — y compris les réserves des banques commerciales — s’élèvent à 10 646,1 milliards de FCFA. Rapportés à M2 de 58 598,6 milliards de FCFA, où chaque dépôt privé est susceptible d’être converti en euros, la couverture au niveau de l’Union tombe à 18,2 %. La garantie française est rattachée à la base monétaire, qui ne représente que 36,2 % de M2 ; les 63,8 % restants ne sont pas couverts par la garantie française. Dans un monde de transferts numériques sans friction, les 60 % de la BCEAO ressemblent davantage à un mirage monétaire qu’à une garantie permanente.

La prudence plaide donc pour un mécanisme de sortie volontaire, plutôt que d’attendre le scénario bien plus brutal d’une sortie désordonnée. Quatre raisons l’expliquent.

1. Des réserves structurellement fragiles

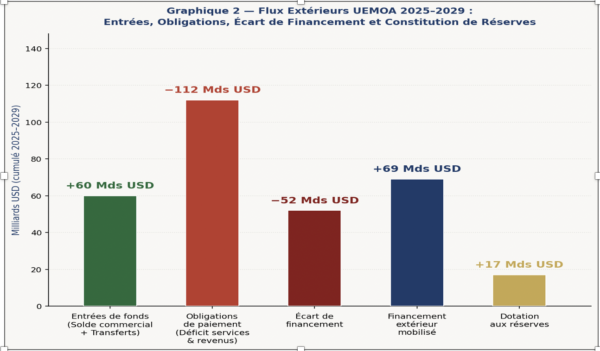

Les projections du FMI pour 2025–2029 montrent que l’UEMOA générera environ 60 milliards USD de surplus commerciaux et de transferts, contre 112 milliards USD de paiements extérieurs essentiels. L’écart de 52 milliards USD nécessite 69 milliards USD de financement extérieur — 52 milliards USD pour combler le déficit et 17 milliards USD pour accroître les réserves. Ce matelas est financé de l’extérieur — par une combinaison de dette et d’IDE — et non constitué par des excédents propres.

2. Des contrôles des changes à portée limitée

Avec 73 % de la base monétaire détenu sous forme de billets physiques hors du périmètre bancaire, une grande partie des transactions reste invisible aux régulateurs. Les exportateurs pourraient régler leurs opérations via les réseaux hawala et les stablecoins ; les multinationales ont un palmarès universel de compression des rapatriements de devises via les prix de transfert et les prêts intragroupe — des pratiques que les banques commerciales auront du mal à détecter, encore moins à contester — affaiblissant le rapatriement des devises. La porosité des frontières et l’inégalité de l’application des règles aggravent le problème par l’arbitrage réglementaire.

3. Un consensus politique qui s’effrite

Le franc CFA s’est maintenu pendant des décennies grâce à un marchandage politique : les gouvernements africains ont accepté un arrangement monétaire ancré à Paris — une garantie de convertibilité et une stabilité du taux de change — en échange d’un label de crédibilité macroconomique facilitant l’accès aux marchés de capitaux internationaux. Ce pacte est sous tension. Les dirigeants de l’Alliance des États du Sahel et l’administration sénégalaise ont fait de la souveraineté monétaire une priorité stratégique. Dans les économies contributrices nettes telles que la Côte d’Ivoire et le Sénégal, les citoyens pourraient finir par se demander pourquoi leurs réserves subventionnent les factures d’importation de leurs voisins. Côté français, le Rassemblement National de Marine Le Pen — ouvertement hostile aux engagements français en Afrique — détient désormais une majorité parlementaire, tandis que le ratio dette/PIB de la France s’établit à 118,1 %. La France se verrait contrainte d’emprunter sur les marchés pour honorer une garantie sur une monnaie que sa propre banque centrale n’émet pas — politiquement intenable aussi bien à Paris que dans les capitales de l’UEMOA.

4. Une union qui n’a jamais été une zone monétaire optimale

Robert Mundell, prix Nobel d’économie et père de la théorie des zones monétaires optimales, a défini trois critères : symétrie des chocs, forte mobilité des facteurs et diversification de la production. L’UEMOA échoue sur les trois fronts. Le commerce intra-UEMOA représente à peine 12 à 15 % du commerce total. Une politique monétaire unique ne peut pas servir simultanément les exportateurs d’hydrocarbures — Sénégal, Côte d’Ivoire, Niger — et les importateurs d’énergie tels que le Bénin, le Togo et le Mali ; des chocs divergents appellent des réponses divergentes qu’une monnaie unique ne peut offrir. En l’absence d’une union budgétaire, chaque État supporte seul l’intégralité du coût de l’ajustement.

La question est : que faire, et comment le faire ?

Une Sortie Ordonnée Adossée aux DTS

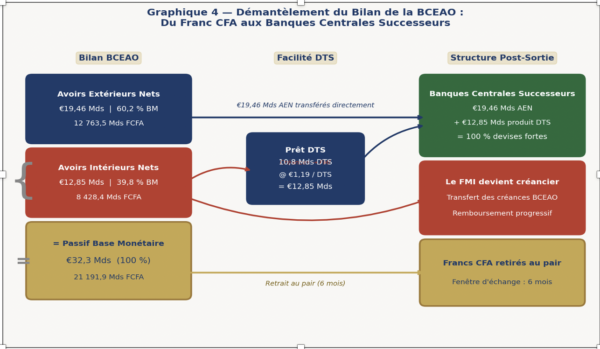

La France, l’Italie, l’Allemagne et la Chine détiennent environ 85 milliards en Droits de Tirage Spéciaux (DTS — l’actif de réserve international du FMI, dont la valeur est fondée sur un panier de grandes devises) de réserves volontairement non engagées. Un comité de haut niveau présidé par un chef d’État devrait solliciter auprès du FMI et de ces quatre gouvernements un prêt de 10,8 milliards de DTS — soit environ un huitième de ce pool — pour retirer intégralement la base monétaire du franc CFA.

Le démantèlement du bilan s’opère en deux étapes. Premièrement, les avoirs extérieurs nets de la BCEAO de 12 763,5 milliards de FCFA (19,46 milliards d’euros à la parité fixe de 655,957 FCFA par euro) sont transférés directement aux banques centrales successeurs. Deuxièmement, les avoirs intérieurs nets de 8 428,4 milliards de FCFA (12,85 milliards d’euros) sont constitués de créances libellées en FCFA — avances de refinancement, crédits de trésorerie, titres domestiques — qui ne peuvent pas financer directement les obligations de convertibilité. Le prêt DTS à 1,19 € par DTS, dégageant 12,85 milliards d’euros, les convertit en devises fortes. Les créances de la BCEAO sur les États membres sont transférées au FMI ; à mesure que les États remboursent, les obligations s’éteignent progressivement.

Les 32,3 milliards d’euros combinés retirent entièrement la base monétaire. Deux conséquences en découlent : les obligations de dette des États membres, auparavant dues à la BCEAO, sont désormais dues au FMI — qui intervient comme créancier, permettant à la BCEAO d’être dissoute proprement ; et les banques centrales successeurs adossent leur base monétaire à 100 % en devises fortes, contre 60 % actuellement — un signal de crédibilité puissant au moment précis où la confiance est cruciale. Les francs CFA physiques sont ensuite échangés contre de nouvelles monnaies nationales à parité sur six mois, les dépôts redenomisés automatiquement, et les contrats privés convertis à parité — sans pertes du jour au lendemain, à la différence des sorties chaotiques qui ont suivi de nombreux effondrements de régimes de change fixe. L’accès à la facilité DTS serait lui-même conditionnel — exigences liées à un futur programme de soutien à la balance des paiements du FMI : un amendement constitutionnel d’équilibre budgétaire sur le cycle pour institutionnaliser la discipline fiscale et atténuer le risque de dévaluation monétaire, la recapitalisation complète des banques, et une interdiction de cinq ans du soutien inconditionnel de prêteurde dernier ressort — une contrainte ferme conçue pour renforcer la discipline budgétaire et inciter à la recapitalisation bancaire avant que la souveraineté monétaire ne soit pleinement assumée.

Ensemble, l’UE et la Chine représentent le premier partenaire commercial de l’UEMOA ; les deux ont un intérêt stratégique à la stabilité monétaire de la région. Pour l’UE, la prospérité en Afrique de l’Ouest réduit l’immigration illégale à la source.

Conclusion

Les effondrements de régimes de change fixe — Thaïlande, Indonésie, Mexique, Brésil, Russie, Argentine, Liban — ont déclenché des crises bancaires, de fortes contractions de la croissance et un chômage qui a frappé de plein fouet les segments les plus vulnérables de la société. Trois des quatre piliers s’affaiblissent désormais activement : des réserves tributaires du financement extérieur plutôt que d’excédents propres ; des contrôles des changes n’atteignant à peine que 27 % de la masse monétaire, les multinationales ayant un palmarès universel de compression du rapatriement des devises par des pratiques que les banques auront du mal à détecter ; et un consensus politique qui s’effrite de Dakar à Paris, la France faisant face à la perspective de financer la BCEAO dans des conditions que la nouvelle génération de dirigeants jugera politiquement impossible d’accepter. Le quatrième pilier — une zone monétaire optimale — n’a jamais existé.

Une sortie ordonnée n’est plus une proposition radicale. C’est la seule responsable