Par Moussa Sylla

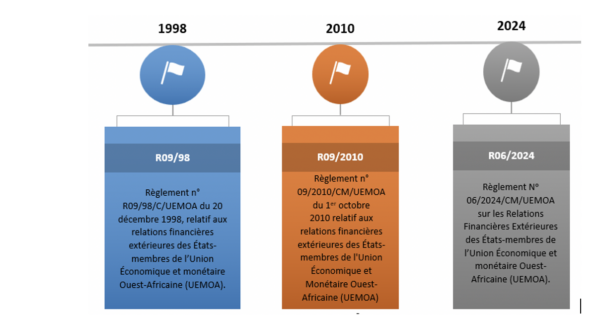

Lors de sa session de décembre 2024, le Conseil des ministres de l’UEMOA a adopté le règlement 06/2024/CM/UEMOA relatif aux relations financières extérieures de l’Union. Cette troisième version remplace le règlement 09/2010/CM/UEMOA.

Chronologie de la RFE

Le règlement 06/2024 est une réglementation majeure au sein de la zone UEMOA. Il gouverne l’exécution des transferts internationaux, le rapatriement des recettes d’exportation, l’ouverture des comptes de non-résidents et celle des comptes en devises des résidents. Un importateur qui souhaite payer ses fournisseurs à l’étranger est tenu de respecter les dispositions du règlement et de ses instructions d’application. Cela requiert la transmission d’un certain nombre de documents, selon la nature de l’opération, à l’intermédiaire agréé. De leur côté, les banques, avant d’exécuter un transfert à l’étranger, doivent vérifier la conformité des documents avec ceux exigés par les réglementations précitées.

Les instructions d’application du règlement 06/2024, au nombre de 15, ont été publiées en juillet 2025. Elles précisent les modalités opérationnelles de cette réglementation.

Quelques innovations majeures de la nouvelle RFE

Redéfinition des résidents : seules les personnes physiques ou morales ayant leur centre d’intérêt prédominant au sein de la zone UEMOA sont désormais considérées comme résidentes. Dorénavant, les résidents de la zone CEMAC, des îles Comores et de la France en sont exclus, contrairement à la précédente version. Un Sénégalais qui travaille en Italie est un non-résident au sens de la RFE. Un Marocain qui travaille en Côte d’Ivoire est un résident au sens de la RFE.

La précision de la définition des frais de voyage usuels et personnels concernant l’utilisation des cartes à l’étranger : il s’agit des frais de transport, des frais d’hébergement et des paiements au titre de biens et services acquis pour un usage personnel ou à titre gracieux. Ces frais ne recouvrent pas les dépenses pour des biens destinés à la revente, ni les objets de valeur, ni les biens de consommation durables et autres qui dépassent les seuils douaniers.

Ouverture de comptes pour les non-résidents : toute ouverture de compte au profit de non-résidents requiert désormais l’approbation préalable de la Banque Centrale, quelle que soit la devise. Auparavant, celles en francs CFA et en euros se faisaient sous la responsabilité de la banque. L’instruction 009-07-2025 précise les diligences requises pour ces ouvertures de compte. Toutefois, les ressortissants de l’UEMOA résidant à l’étranger bénéficient du même traitement que les résidents pour l’ouverture d’un compte en francs CFA.

Approvisionnement des comptes en devises : ces comptes ne peuvent être crédités que dans la devise de tenue du compte.

Domiciliation des importations et exportations de services : les importations et exportations de services doivent être domiciliées. Dans la précédente version, seuls les biens tangibles faisaient l’objet de domiciliation. Aussi, le seuil de domiciliation des importations de biens et de services est passé de 10 à 20 millions de FCFA. Par ailleurs, les exportations temporaires d’or doivent être domiciliées dans les livres d’une banque.Apurement des dossiers d’importation: importateurs et intermédiaires agréés sont désormais solidairement responsables du respect des règles liées à l’apurement des dossiers de domiciliation d’importations. En effet, il est précisé dans l’annexe 2 : « Les importateurs et les intermédiaires agréés sont solidairement responsables du strict respect des règles régissant l’apurement des dossiers de domiciliation d’importations de biens. » Toutefois, le contrôle et l’apurement de ces dossiers doivent être effectués par la banque, selon les dispositions de l’article 7 de l’instruction 002-07-2025.

Utilisation des cartes bancaires à l’étranger : l’utilisation des cartes classiques ou prépayées pour payer des marchandises est strictement interdite.

Conditions de livraison des devises : les conditions relatives au paiement des importations en devises sont désormais précisées dans l’instruction 002-07-2025 relative à la domiciliation et au règlement des importations de biens et de services. Parallèlement, dans l’instruction 013-07-2025, il est précisé les documents nécessaires pour l’exécution des transferts, selon leur nature.

Distinction entre opérations courantes et opérations en capital :

La RFE distingue :

- les opérations courantes, qui peuvent être exécutées librement par la banque sous réserve d’obtention des justificatifs nécessaires. Une importation de biens (riz, ordinateurs) est une opération courante ;

- les opérations en capital, qui requièrent soit une autorisation du ministre des Finances pour les opérations d’investissement à l’étranger par les résidents, soit, outre l’accord du ministre, après avis conforme de la BCEAO, tout prêt, caution ou garantie accordé par un résident à un non-résident et acquisition de créances sur un non-résident. Les opérations en capital nécessitent soit une autorisation de change, soit un formulaire de change selon la nature du transfert (voir l’annexe 3 de l’instruction 013-07-2025).

Délai d’exécution des transferts : les banques sont tenues d’exécuter les transferts de leurs clients dans un délai de cinq (5) jours ouvrés, à compter du dépôt de la demande, selon les dispositions de l’article 6 de l’instruction 013-07-2025. En cas de documents manquants, le rejet doit être communiqué au client.

Précisions sur la livraison des devises et certains transferts courants

- Possibilité de payer une importation à 100 %

Un transfert international pour payer une importation ne peut être exécuté à 100 % que si les biens sont arrivés dans le territoire douanier de la zone UEMOA ou que la lettre de transport aérien (LTA) ou le connaissement maritime est disponible. Dans le cas contraire, seul un acompte représentant maximalement 50 % du montant peut être réglé au fournisseur, et cela doit être précisé sur la facture.

Dans le cas où les biens ne sont pas arrivés dans le territoire douanier de la zone UEMOA ou que la LTA ou le connaissement maritime n’est pas disponible, le transfert ne peut être exécuté à 100 % qu’en cas d’ouverture d’un crédit documentaire. Dans cette hypothèse, les marchandises devront être expédiées dans le pays d’importation dans un délai maximal de huit (8) jours ouvrés.

Ce dernier point est important : un effort de sensibilisation doit être effectué par les banques envers leurs clients.

Auparavant, une certaine pratique faisait que les banques payaient jusqu’à 80 % d’acompte, même si la réglementation était muette. Dorénavant, avec la limite de 50 %, il est primordial de communiquer cette information aux importateurs pour qu’ils en tiennent compte dans leurs négociations avec leurs fournisseurs. Dans ce sens, dans notre banque, nous envoyons fréquemment des courriels de sensibilisation afin que nos clients importateurs comprennent la mesure.

- Transferts concernant les aides familiales (un cas fréquent est le financement des études pour les étudiants à l’étranger)

Dans ce cas, les documents ci-dessous sont requis :

- le certificat de résidence ou titre de séjour à l’étranger du bénéficiaire ;

- les documents justificatifs des dépenses à couvrir (loyers, frais de scolarité,…) ;

- le formulaire de change dûment signé par le client et l’intermédiaire agréé.

Prenons l’exemple d’un parent qui veut envoyer de l’argent à son enfant étudiant à l’extérieur du pays. Il doit transmettre à la banque les documents attestant que le bénéficiaire est étudiant, et sa preuve de résidence à l’étranger.

- Transferts concernant les prestations de services hors de la zone UEMOA

Faisons un point sur les prestations de services. Dans le précédent règlement, la R09, la domiciliation n’était pas requise pour les exportations et importations de services, ce qui n’est plus le cas. Les prestations de services d’un montant égal ou supérieur à vingt (20) millions de FCFA doivent être domiciliées auprès d’un intermédiaire agréé. Parallèlement, le contrat de prestation de services doit être enregistré auprès du service compétent, en l’occurrence, la Direction générale des Impôts et Domaines (DGID), dans le cas du Sénégal.

Conséquences du non-respect de la RFE

Les infractions au règlement 06/2024 sont punies par la loi sur le contentieux des infractions à la réglementation des relations financières extérieures (RFE) dans l’UEMOA et peuvent aller jusqu’au retrait d’agrément. En même temps, la loi portant réglementation bancaire consacre l’article 241 aux sanctions réservées aux banques en cas de non-respect des dispositions de la RFE.

Selon les dispositions de l’article précité de la loi portant réglementation bancaire, si un établissement agréé ne rapatrie pas ses recettes d’exportation ou commet des infractions, comme un défaut de déclaration, la Banque Centrale peut lui imposer de constituer un dépôt non rémunéré. Ce dépôt peut correspondre au montant non rapatrié ou atteindre jusqu’à 200 % du montant des opérations irrégulières, pour une durée maximale d’un mois. En cas de retard, un intérêt moratoire de 1 % par jour s’applique, et une sanction pécuniaire supplémentaire, plafonnée au montant de l’infraction, peut également être prononcée.

Si les sanctions sont publiées nominativement, cela engendrera, en outre, un risque réputationnel pour la structure coupable. Les montants des transferts à l’étranger peuvent être importants, ce qui, par ricochet, accroît également le montant de la sanction pécuniaire. Les commissions obtenues ne compenseront pas le montant des potentielles sanctions.

Importance du respect du règlement 06/2024/CM/UEMOA

Les réserves de change constituent une ressource stratégique qu’il faut utiliser dans le strict respect de la R06 et de ses instructions d’application. Ne pas le faire revient, pour la zone UEMOA, à rencontrer des difficultés dans le paiement des importations et des dettes extérieures, ce qui peut entraîner des conséquences économiques majeures.

Aussi, les manquements sont sévèrement punis par la Commission bancaire et par la Banque Centrale. D’ailleurs, il est indiqué dans le compte-rendu de la 151e session du Collège de supervision de la Commission bancaire :

« La session a été consacrée aux auditions, dans le cadre de procédures disciplinaires, des dirigeants d’établissements de crédit récemment vérifiés, notamment sur le respect de la réglementation relative aux relations financières extérieures des États membres de l’UEMOA (…) »

Cela illustre l’importance, pour une banque, de s’assurer du respect de cette réglementation pour éviter sanctions pécuniaires et risques réputationnels, ou un retrait de son agrément. Pour y parvenir, un travail de sensibilisation et de formation est nécessaire.

Moussa SYLLA, Auteur du livre La Conformité bancaire au Sénégal et dans la zone UMOA

| Instruction n° 01/07/2025/RFE relative à l’exécution des règlements à destination ou en provenance de l’étranger ou avec des non-résidents. |

| Instruction n° 02/07/2025/RFE relative à la domiciliation et au règlement des importations de biens et de services. |

| Instruction n° 03/07/2025/RFE relative à la constitution des dossiers de domiciliation des exportations de biens et de services et à leur apurement. |

| Instruction n° 04/07/2025/RFE relative aux opérations de négoce international de biens. |

| Instruction n° 05/07/2025/RFE relative à la couverture du risque de change et du risque de prix par les résidents. |

| Instruction n° 06/07/2025/RFE relative à la délivrance des allocations en devises aux voyageurs et au contrôle des moyens de paiement transportés. |

| Instruction n° 07/07/2025/RFE relative aux conditions d’exercice de l’activité d’agréé de change manuel. |

| Instruction n° 08/07/2025/RFE relative aux opérations de reprise de devises à la clientèle par des sous-délégataires. |

| Instruction n° 09/07/2025/RFE relative aux conditions d’ouverture et de fonctionnement des comptes en devises. |

| Instruction n° 10/07/2025/RFE relative à la domiciliation des opérations d’investissement directs, de portefeuille, de prêts/emprunts, cautions et créances. |

| Instruction n° 11/07/2025/RFE relative à la délivrance de l’autorisation préalable de la BCEAO aux entités non résidentes désireuses de faire appel public à l’épargne dans l’UEMOA. |

| Instruction n° 12/07/2025/RFE relative aux avoirs détenus auprès des correspondants bancaires installés hors de l’UEMOA. |

| Instruction n° 13/07/2025/RFE relative à la liste des documents exigés dans le cadre de l’exécution par les intermédiaires agréés des opérations de la clientèle. |

| Instruction n° 14/07/2025/RFE relative aux conditions et modalités d’importation et d’exportation matérielles de billets de banque en monnaies étrangères. |

| Instruction n° 15/07/2025/RFE relative aux modalités de production des comptes-rendus périodiques à adresser aux autorités. |

Un commentaire

Cette publication présente assez bien les différentes évolutions qu’apporte la R06. Elle permet de s’imprégner rapidement des enjeux qu’il s’agisse d’un professionnel de la banque, d’un importateur ou même d’un tiers, non impliqué dans ce type d’opérations.