Par Eric Maniable et Maurel Tchouonla Noubi.

Depuis 2012, les assureurs Vie en zone CIMA doivent utiliser des tables de mortalité construites sur les données des populations assurées des quatorze pays. Elles sont censées reproduire le comportement des assurés en matière de mortalité. Ces tables ont eu une incidence certaine sur les tarifs des produits d’assurance Vie, sur le provisionnement et la rentabilité.

Six ans après l’introduction de ces nouvelles tables, le cabinet d’actuariat Integr-All, basé au Cameroun, a étudié le portefeuille d’une compagnie de la zone CEMAC et évalué les écarts et leur incidence sur la solvabilité de la compagnie.

Les tables de mortalité CIMA de 2012

Démarré en 2009, l’équipe qui a construit ces tables de mortalité, à partir des portefeuilles des assurés des compagnies d’assurance de la zone CIMA, a rencontré un sévère problème d’hétérogénéité entre pays et zone (UMEAO/CEMAC).

En 2014, Integr-All avait également relevé que les fausses déclarations d’âge pouvaient avoir un impact significatif sur la représentativité de la réalité de la mortalité.

Les données

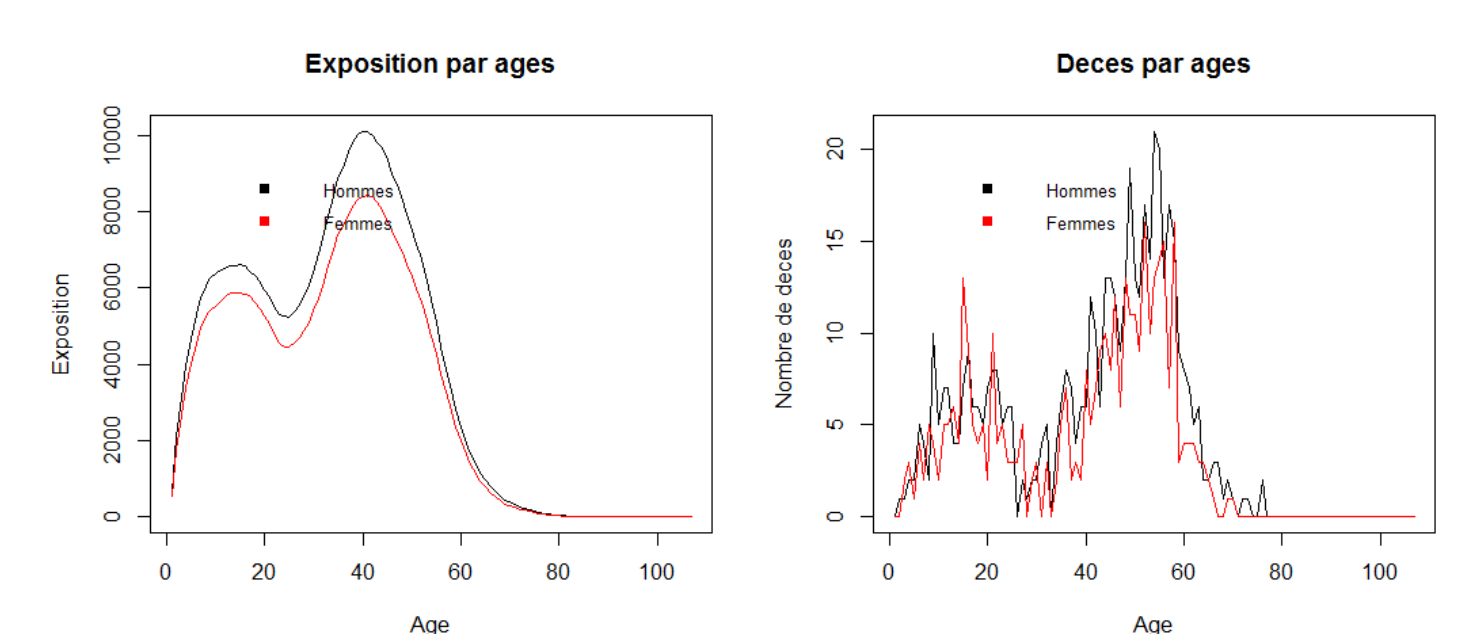

Le portefeuille étudié comprenait des contrats de 1995 à 2017, soit sur 22 années, contenant 199 000 assurés et 936 décès. Du fait des anomalies constatées (doublons, âges aberrants,…), 20% du portefeuille a été exclus. Le portefeuille a été réduit de 29% du fait des « faux doublons » : il s’agit des assurés qui ont plusieurs contrats et sont présents plusieurs fois dans le portefeuille (contrat d’épargne, contrat emprunteur,…), parfois avec des noms légèrement différents (fautes de frappe, ordre des noms,…) et souvent pour des périodes qui se recouvrent. Ils ont été conservés sur une ligne, homogène en matière de période d’assurance (et indépendant de la garantie souscrite).

Au final, après des semaines de corrections (parfois manuelles) du portefeuille, le portefeuille résiduel est composé de 101 000 assurés et 855 décès.

En tenant compte des durées de présence sous contrat de chaque assuré (« expositions au risque » sur la période d’observation), le portefeuille retenu représente une exposition totale de 743 000 années-personnes. Les femmes représentaient 46% de l’effectif.

Construire des tables d’expérience

Pour bâtir ces tables de mortalités d’expérience, deux méthodes ont été utilisées (Hoem et Kaplan Meier)

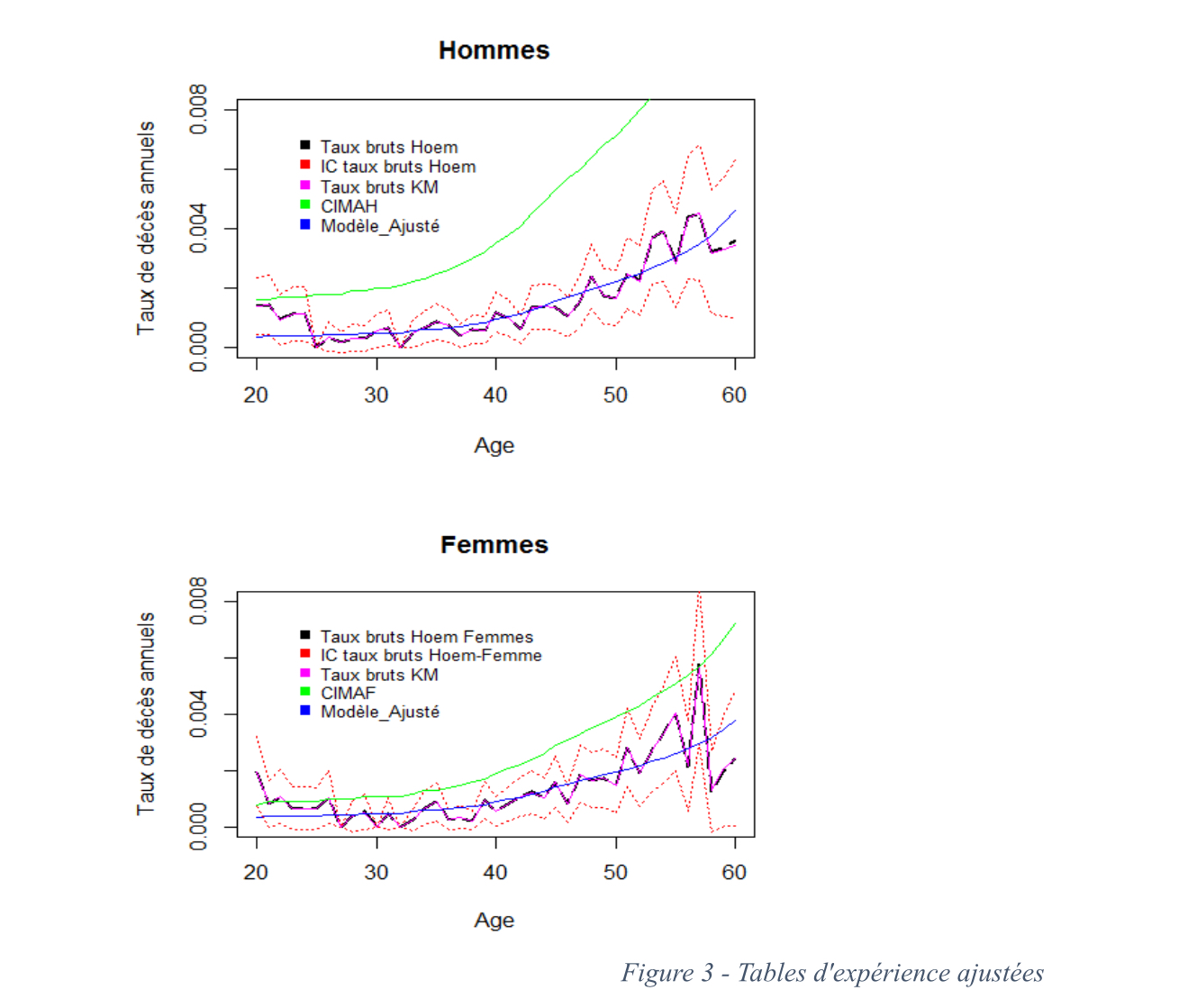

Les taux bruts calculés ont été ajustés par différents modèles (Thatcher, Makeham, Brass,…). Le portefeuille n’étant pas suffisamment représenté avant 20 ans et après 60 ans, il a fallu « fermer » les tables (méthodes de Gompertz, de Coale et Kisker, modèle Logistique, modèle de Kannistö, modèle de Lindbergson, modèle de Denuit & Goderniaux, de Coale & Guo). Les vérifications graphiques et théoriques (R², Test de Fisher,…) montrent que le modèle de Brass avec comme table de référence la table CIMA s’ajuste le mieux aux taux bruts.

Comparaison avec les tables CIMA – impact tarifaire

Dans la figure 3 ci-dessus, on constate que les tables CIMA sont hors de l’intervalle de confiance, principalement pour les hommes. Le portefeuille assuré par cette compagnie présente donc une mortalité significativement inférieure aux tables CIMA. Sans « nettoyage » de notre portefeuille initial, l’écart entre table CIMA et table d’expérience aurait été deux fois plus important.

Utiliser les tables d’expériences bâties conduirait à réduire les tarifs parfois jusqu’à 70% (contrats décès). Les contrats mixtes sont beaucoup moins impactés (suivant le rapport entre garanties décès et vie). Les rares contrats de rente viagère, seraient plutôt sous-tarifés.

Autrement dit, les contrats actuels de cet assureur, tarifés avec la table CIMA, comportent des marges techniques confortables. Cet écart se reproduit sur les provisions mathématiques. Et rend la marge de solvabilité de 5% des provisions mathématiques peu significative par rapport aux gains techniques déjà provisionnés par l’écart de table.

Les autorités de contrôle devraient insister pour un meilleur suivi statistique et actuariel de la mortalité, qui peut avoir un impact bien supérieur sur la solvabilité de la compagnie que la marge actuellement demandée.

Conclusion

La construction de tables de mortalité sur un portefeuille particulier, en consacrant beaucoup d’effort pour obtenir des données corrigées, a permis de confirmer à la compagnie d’assurance que les décès constatés sont inférieurs de 50% à 70% par rapport à ceux projetés (attendus) par les tables CIMA.

Cette étude met en lumière l’utilité du suivi technique des produits, de la rentabilité différée contenue dans les provisions mathématiques (bonne nouvelle pour les actionnaires), de la sur-solvabilité pour cet assureur.

Références

CIMA [2012], Règlement n°0006/CIMA/PCMA/PCE/2012.

CIMA [2012], Note sur la confection des nouvelles tables de mortalité, 2012.

Gubry F., Gubry P. [1980], « Les déclarations de l’âge dans les pays à état-civil incomplet »

Kamega, Planchet [2012], « Actuariat et Assurance vie en afrique subsaharienne Francophone-outils d’analyse de la mortalité », Edition-SEDDITA.

Maniable, Menkui, Ngounou Bakam [2014], « Impact de la déclaration de l’âge sur la table de mortalité-cas de la table CIMA ».

Maniable [2014], « Avec les nouvelles tables de mortalité CIMA, les compagnies Vie devraient modifier leur pilotage des risques »

Planchet, Thérond [2006], « Modèles de Durée – Applications actuarielles », Economica.

Quashie, Denuit [2005], « Modèles d’extrapolation de la mortalité aux grands âges », Institut des Sciences Actuarielles et Institut de Statistique, Université Catholique de Louvain, WP.

Thatcher [1999], « The long-term pattern of adult mortality and the highest attained age », journal of the Royal Statistical Society, 162.

Eric Maniable et Maurel Tchouonla Noubi – Integr-All