Publiée jeudi 10 novembre, l’étude de l’agence Standard and Poor’s intitulée «péché originel » mesure, pour 15 grands pays émergents, le degré de financement des secteurs publics et privés en devise nationale et étrangère.

L’étude part d’une métaphore émise il y a 13 ans par les économistes Barry Eichengreen et Ricardo Hausmann pour décrire l’incapacité de certains pays à emprunter dans leurs propres monnaies, (NDRL : la quasi-totalité des pays africains se financent en devises étrangères). Une telle situation engendre une grande et déstabilisante exposition en monnaie étrangère. Les pays disposant d’un solde marché des capitaux en devises locales bénéficient de plus de flexibilité monétaire que ceux qui sont trop exposés à la pression du remboursement en devises étrangères. Pour chacun des 15 pays émergents retenus dans cette étude, S&P a mesuré le poids du financement en devises étrangères et la capacité de financement en devise locale.

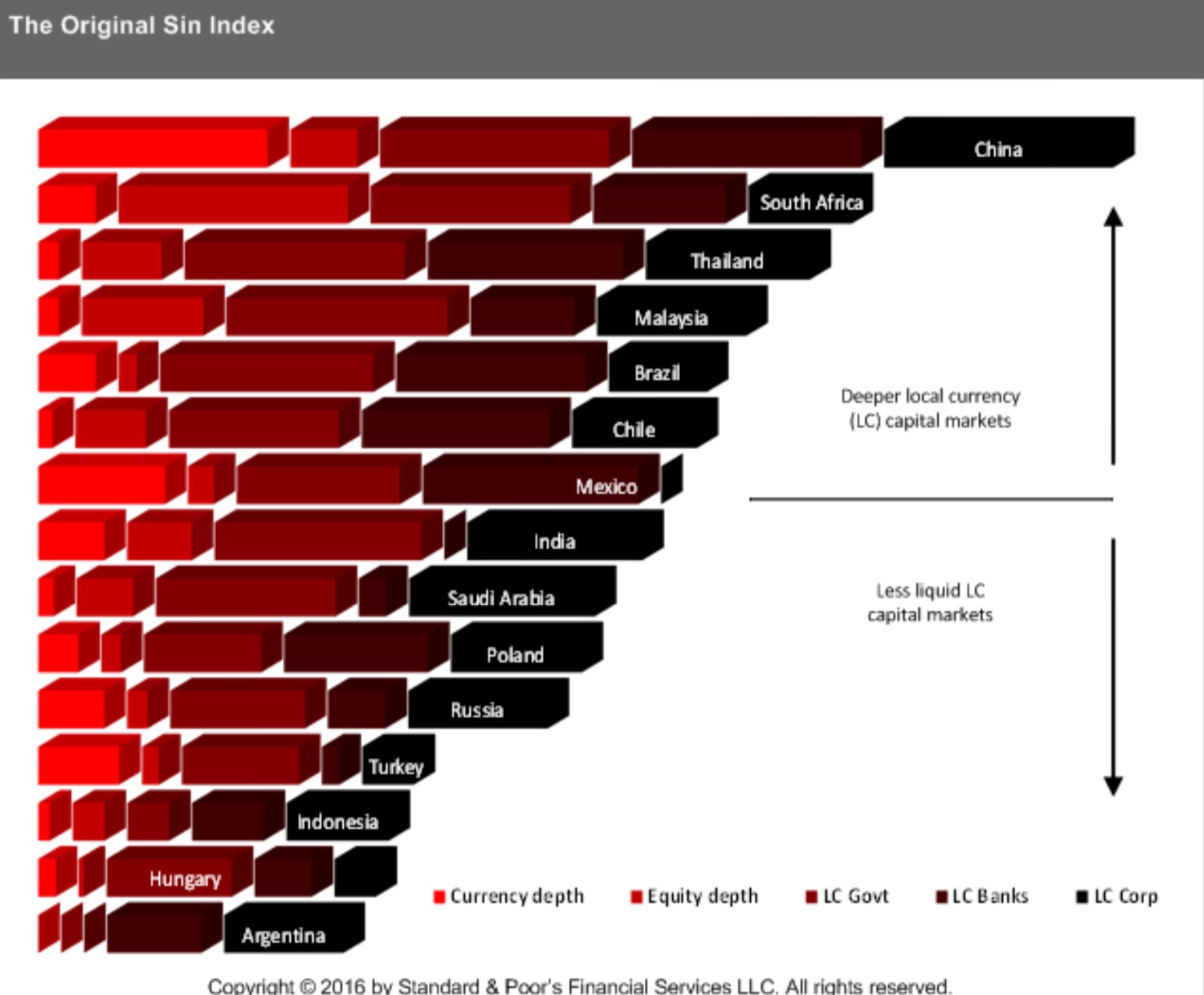

A l’exception du Brésil, tous les pays notés au-dessus de l’indice médian de l’OSI (Original Sin Index) sont notés dans la catégorie investment grade (BBB- et plus). Tous les pays notés en dessous de la moyenne de l’indice sont notés sous l’investment grade, ce qui dénote une corrélation entre le degré d’exposition à la monnaie étrangère et la qualité de la notation souveraine. Plus le score est élevé sur l’échelle de l’OSI, plus le pays dispose d’une profondeur du marché de la dette en monnaie locale et, forcément, d’une plus forte résilience aux chocs exogènes. L’indice est dominé par la Chine qui montre dans le cas d’espèce une résistance à toute épreuve face à la volatilité de n’importe quelle devise étrangère. L’Afrique du Sud, la Thaïlande, la Malaisie et le Brésil se positionnent relativement bien dans la méthodologie de S&P. Idem pour les pays de l’Amérique Latine à l’exception notable de l’Argentine. Ce pays qui occupe le score le plus bas dans l’indice OSI est le plus vulnérable du groupe des 15 émergents, juste en dessous de la Hongrie, de l’Indonésie et de la Turquie.

Cinq indices entrent dans la composition de l’OSI. Le poids du financement de l’économie en monnaie locale tel que publié le 16 septembre par la Banque des règlements internationaux (BRI). Le risque est relativement contenu quand le marché spot en monnaie local est profond. Autre paramètre important, le poids du marché des capitaux par rapport au PIB. Sur ce critère, l’Afrique du Sud domine le classement avec un marché des capitaux évalué à 235% du PIB, loin devant l’Argentine, dernière du classement, avec un marché des capitaux qui atteint 10% du PIB. La Hongrie et le Mexique disposent d’un marché des capitaux assez peu développé faisant recours en général aux IDE.

Le pourcentage du financement de l’Etat en monnaie locale a aussi été pris en compte. Selon l’étude, 8 des 15 pays retenus ont un financement en monnaie locale prépondérant par rapport à la devise étrangère, soit plus de 80% de la dette publique. Seulement deux pays ont un ratio de financement en devises étrangères sur le PIB supérieur à 50%. Il s’agit de l’Argentine et de l’Indonésie, deux pays qui reflètent une volatilité traditionnelle de leurs monnaies, une inflation élevée et de récents défauts de paiement. A l’opposée, trois pays asiatiques, la Chine, la Thaïlande et la Malaisie constituent le trio qui finance pratiquement tout le secteur public en monnaie locale, avec des scores de plus de 1,0 dans l’indice.

Le financement des banques locales, autre critère retenu dans le calcul de l’indice OSI, ne dépasse pas 49% du PIB pour l’ensemble des 15 pays. Seule la dette a été prise en compte dans ce paramètre, excluant les placements des fonds souverains, ce qui donne de mauvais scores à des pays comme l’Arabie Saoudite, l’Indonésie et la Malaisie dont les fonds participent aux activités bancaires locales.

Le cinquième critère, le financement du secteur privé dans cette en monnaie locale, fait ressortir des disparités entre les 15 pays. Au Mexique, 70% du financement des entreprises locales est libellé en devises étrangères et notamment en dollars. La récente dépréciation du Peso (suite à la victoire de Donald Trump aux présidentielles américaines) a de fortes conséquences sur la trésorerie des entreprises. Dans un pays comme la Hongrie, le marché de la dette corporate est illiquide, ce qui est une caractéristique pour toute l’Europe de l’Est. En Turquie, le financement des entreprises en monnaie locale est particulièrement bas, ce qui n’est pas sans risques. Sur la dette des entreprises turques à court terme, le ratio du financement en monnaie locale était de 27% du PIB en juillet 2016.

En attendant la montée en force des devises des pays émergents, le Dollar règne en maître dans les transactions internationales. Quelque 86% des transactions s’effectuent dans cette monnaie. Cependant, le poids des autres devises a augmenté, passant de 1 à 16% entre 2001 et 2016. Vu le poids économique de la Chine, le Yuan sera inévitablement appelé à jouer un grand rôle dans le marché international.

.