Cet article présente un modèle de taux « corporate », notamment pour le secteur bancaire de l’UEMOA. En pratique, il s’agira de dégager une tendance des rendements des titres bancaires en fonction de leurs maturités. L’application numérique se fera sur les données des obligations des banques cotées à la bourse régionale des valeurs mobilières (BRVM).

Par Florent Gbongué

Université Claude Bernard Lyon 1 – Laboratoire SAF / ISFA

Dans la littérature, nous pouvons distinguer deux sortes de courbes : l’une dite « sans risque » et l’autre dite «avec risque». La courbe des taux sans risque ou de rendement (yield curve) est la fonction qui, à une date donnée, pour chaque maturité, indique le niveau de taux d’intérêt pour un placement sans risque de défaut de l’émetteur. Elle répond à deux demandes sur les marchés financiers puisque, d’un côté, elle agrège l’ensemble des taux d’intérêt que va devoir s’acquitter un émetteur et, de l’autre, elle informe les investisseurs des rendements d’un titre selon sa maturité. La structure et l’évolution de la courbe sont donc des informations cruciales pour l’efficience des marchés obligataires (cf. ALLOUCHE [2013]). En outre, la courbe des taux avec risque est déduite des obligations des entreprises en circulation. Naturellement, elle est toujours au dessus de la courbe des taux des États car elle contient une composante appelée le «credit spread».

Construction de la courbe des taux du secteur bancaire

La construction d’une courbe des taux pour les entreprises est pratiquement analogue à celle présentée dans GBONGUE et PLANCHET [2015f], concernant les États de la zone CIPRES. Dans la littérature, il existe plusieurs approches de construction d’une courbe des taux avec risque, dépendant de l’entrée ou non du credit spread (CS) dans la modélisation du prix des obligations.

En premier lieu, nous pouvons considérer le CS comme une variable exogène du modèle. Dans ce contexte, la courbe des taux avec risque est obtenue de manière indépendante, à partir des obligations cotées des entreprises. En second lieu, le CS est considéré comme une variable endogène du modèle. Dans ce cas, la courbe des taux avec risque est estimée après la déduction des courbes des taux de l’État et du CS. Dans cet article, la courbe des taux du secteur bancaire est issue de la seconde approche, sans mettre expressément l’accent sur la courbe CS. Cette dernière fera l’objet d’une prochaine publication.

Jeu de données

Le jeu de données utilisé provient des obligations des banques circulant sur la BRVM. Les émetteurs considérés sont : La banque de l’habitat, la banque d’Investissement et Développement de la CEDEAO, la BOA Benin, la BOA Burkina, la BOA Côte d’Ivoire, la Banque Ouest Africaine de Développement, la BOA Niger, la BOA Sénégal, la Caisse Régionale de Refinancement Hypothécaire de l’UEMOA et ORAGROUP.

Modèles de taux candidats

La littérature fournit une panoplie de modèles de taux. En référence à la publication de GBONGUE et PLANCHET [2015f], les modèles candidats retenus sont les modèles de NELSON SIEGEL (1987) et ses extensions. Par simplification, nous présenterons uniquement les résultats du modèle de NELSON SIEGEL (1987).

Résultats

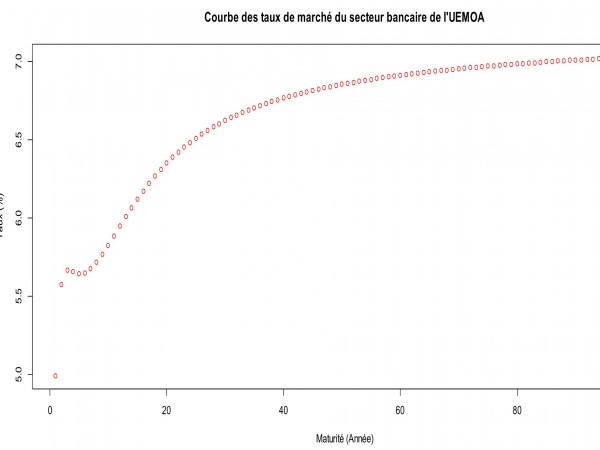

La courbe des taux ci-dessous a été construite à partir du modèle de NELSON SIEGEL (1987) au 29 / 01 / 2016, dernier jour de cotation du mois de Janvier. Le taux d’erreur est de l’ordre de 1,18 %. En utilisant un taux long terme de 6,2 % pour la construction de la courbe des taux de l’État, la courbe des taux du secteur bancaire est issue de la somme des courbes des taux de l’État et du CS. En pratique, elle a l’allure suivante :

En conclusion,

Dans cet article, nous avons présenté un modèle de taux adapté au secteur bancaire de l’UEMOA. Pour construire cette courbe des taux, nous avons considéré le credit spread (CS) comme une variable endogène du modèle de NELSON SIEGEL (1987).

Nous remarquons que la courbe des taux bancaire de l’UEMOA décroit légèrement sur les maturités 4 et 5 ans. Cette situation s’explique par l’absence de titre en circulation aux maturités inférieur à 5 ans et la présence d’un CS négatif de l’ordre de -0,056 % à la maturité 5 ans, ce qui est contraire à la logique d’un marché efficient.

La présence d’un CS négatif, en un point de la courbe, signifie que l’État s’endette plus cher que les entreprises en ce point. Nous reviendrons sur ce sujet dans notre prochaine publication intitulée « Quels enseignements tirés de l’analyse comparative des courbes des taux du secteur bancaire et des États dans la zone UEMOA ? ».

Bibliographie

Contacts: Florent Gbongue: florent.gbongue@gmail.com

-Gbongué, F. (2015e) : Un modèle de projection des taux sans risque dans la zone CIPRES. Financial Afrik.

-Gbongué, F., Kouakou, A. (2015c) : Quelles solutions au financement des PME dans l’espace UEMOA ?, Financial Afrik.

-Gbongué, F., Planchet, F. (2015f) : Analyse comparative des modèles de construction d’une courbe de taux sans risque dans la zone CIPRES. Bulletin Français d’Actuariat, Vol 15 n°30, pp 129-168.

-HLADIKOVA H., RADOVA J. (2012) « Term structure Modelling by Using Nelson Siegel Model», European Financial and Accounting Journal, Vol. 7, n°2, Page 36-55.

-MARTELLINI L., PRIAULET P., PRIAULET S. (2003) «Fixed-Income Securities: Valuation, Risk Management and Portfolio Strategies», Wiley

2 commentaires

tres bon article et surtout pas tres long a lire

Super article