Entretien avec Gilles Bonafi, économiste et expert en analyses économiques et financières

Entretien avec Gilles Bonafi, économiste et expert en analyses économiques et financières

M. Gilles Bonafi, économiste, expert en analyses économique et financières, est le vice-président de l’Institut Euro-Maghrébin d’Etudes et de Prospectives (IEMEP) qui regroupe de nombreux experts œuvrant en faveur de l’intégration maghrébine. Il a réalisé de nombreuses analyses économiques et financières en France et à l’étranger, notamment deux études publiées au sein de l’ouvrage collectif « L’intégration économique maghrébine : un destin obligé ? » (Éditions Anwar El Maârifa, Algérie) : « Bilan des économies maghrébines », réalisé avec le professeur Abderrahmane Mebtoul et « Le Grand Maghreb doit développer son modèle économique ». En mars 2014, à Rabat (Maroc), il a participé à la table ronde organisée par le Comité Intergouvernemental des Experts (CIE) en collaboration avec l’ONU (CEA) sur le développement des chaînes de valeur en Afrique du Nord.

Entretien réalisé à Paris par Youcef Maallemi

Lors de votre intervention à la table ronde des experts organisée par l’ONU à Rabat en mars 2014, vous avez annoncé que la régulation bancaire dite Bâle III sera un échec et provoquera une deuxième crise financière mondiale ? Comment en êtes-vous arrivé à cette conclusion ?

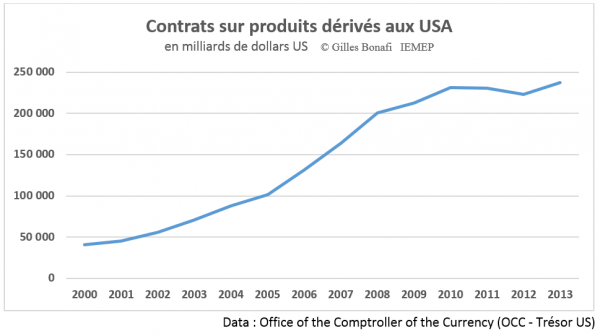

J’ai en effet annoncé que Bâle III sera un échec et je m’appuie sur les nombreux rapports et études provenant de sources irréfutables (BRI, OCC, Comité de Bâle III, centre de recherche de la FED de St Louis, BAD, FSB, ISDA, etc.). J’observe avec attention l’évolution des travaux du Comité de Bâle depuis quelques années. Pour commencer, je rappelle que c’est l’hypothèse de l’efficience du marché selon laquelle les actifs financiers sont voués à être valorisés à leur valeur intrinsèque[1] qui a conduit à la suppression des contrôles réglementaires. Cette hypothèse, à l’image du consensus de Washington a volé en éclat le 15 septembre 2008, date de la faillite de la banque LehmanBrothers marquant le début de la crise systémique. Que l’on soit clair dès le début, la régulation financière est une urgente nécessité et je suis un ardent défenseur de Bâle III, mais force est de constater aujourd’hui son échec bien qu’il ait résolu le problème le plus urgent. Bâle III a ainsi permis de supprimer le risque d’effet domino d’une faillite d’une grande institution en organisant le principe des chambres de compensation. Sur ce point précis, il faut féliciter les experts du Comité qui ont fait un travail remarquable. Cependant, le point qui n’a pas été résolu concerne le fonctionnement de la finance actuelle, je pense en particulier aux contrats sur produits dérivés et en particulier auxCredit Default Swaps (CDS) qui permettent aux banques de ne plus assumer le risque de crédit en privatisant les profits et en socialisant les pertes. Le Comité aurait dû mette en place un processus dissuasif pour les comportements dangereux. Le marché des CDS reposait à l’origine sur la couverture du risque de crédit pour évoluer petit à petit vers une opportunité exceptionnelle de faire de l’argent. En effet, le contrat de CDS est comptabilisé hors-bilan et non financé ce qui permet aux assureurs de pénétrer le marché du crédit traditionnellement réservé aux banques. On comprend mieux ainsi le montant exorbitant de 123 milliards de dollars[2]d’aide de la FED accordé à l’assureur American International Group (AIG)après la crise de 2008,lui permettant de rembourser les banques qui avaient transféré leurs risques de crédits immobiliers US. AIG détenait avant la crise 1 600 milliards de dollars de CDS. C’est d’ailleurs le New York Times lui-même qui dévoila l’affaire en effectuant la liste détaillée des bénéficiaires du premier remboursement : Goldman Sachs (12,9 mds$), Merrill Lynch (6,8 mds$), Bank of America (5,2 mds $), Citigroup (2.3 mds $), Wachovia(1,5 mds $), Société Générale et Deutsche Bank (12 mds $ chacune), Barclays (8,5 mds$), UBS (5 mds$)[3]. Le constat est clair, les dérivés de crédit entraînent une privatisation des profits et la socialisation des pertes puisque c’est le gouvernement fédéral américain qui a indirectement renfloué les banques. Pour mieux comprendre le casse-tête posé aux régulateurs, il faut faire un état des lieux précis que le public ne connaît pas. D’après la BRI, (Bank for International Settlements :la banque des banques), la valeur notionnelle des contrats de produits dérivés sur les marchés financiers internationaux est passée de 10 000 milliards de dollars en 1986 à 693 000 milliards de dollars fin juin 2013[4], neuf fois le PIB de la planète !Plus inquiétant encore, ces contrats sont concentrés au sein de 16 organismes financiers. MarkitiTraxx et CDX Markit ont ainsi un volume d’échanges qui dépassait 70 milliards de $ par jour en 2011 et qui ont négocié près de 50% du marché des dérivés. La question est donc de savoir comment réguler de tels montants. Le cas américain illustre à merveille l’ampleur du problème car quatre banques seulement concentrent 219 798 milliards de $ de contrats sur produits dérivés sur un total de 237 000 milliards de $. Les CDS aux USA sont quant à eux évalués à 10 961 milliards de dollars[5]. En raison de l’ampleur de la crise, le nombre de banques est passé aux USA de 13 400 le 1er janvier 1988 à 5 814 au 1er novembre 2013, une concentration du secteur bancaire sans précédent ! Comme l’illustre le graphique ci-dessous et contrairement aux idées reçues, les volumes de ces contrats ont été très peu impactés par la crise et repartent même à la hausse depuis 2012.

Par exemple,JP Morgan[1]totalise environ 70 088 milliards de $ de produits dérivés avec une exposition totale sur crédit de 303 milliards de $, soit 183 % de son capital[2] selon ledernier rapport de l’OCC, l’Office of the Comptroller of the Currency, l’organisme gouvernemental de tutelle des banques US[3]. Je signale qu’une partie des CDS est adossée aux crédits immobiliers qui connaissent aujourd’hui encore des taux de défaillance records avec un taux officiel de 8,2 % sur un montant global de 4200 milliards de $[4]. A la fin du dernier trimestre 2013 aux USA, 1352 procédures de saisies immobilières étaient mises en place chaque jour. La crise est donc loin d’être terminée et le chômage continuera d’augmenter. Le dilemme de Bâle III a donc été le suivant : comment réguler de tels montants sans détruire le système ? La version 2010 a ainsi supprimé la clause initiale de Bâle III (version 2009) prévoyant d’inclure une majoration spécifique du notionnel pour les dérivés de crédit[5] oubliant ainsi que les actifs liquides rapportent en effet moins que d’autres, plus risqués, et que les flux entrants − selon les préconisations du Comité − devraient partiellement être couverts au bilan par des actifs liquides.Une question se pose cependant : pourquoi ne pas avoir conservé les normes bancaires européennes IFRS plus strictes et prudentielles qui obligeaient les banques européennes à comptabiliser leurs positions en brut ? En effet, l’assouplissement des règles de Bâle III permettront aux banques européennes de comptabiliser leurs risques de contreparties en net et ainsi de s’aligner sur les normes comptables des banques américaines. De plus, il ne faut pas oublier que les facteurs de conversion en équivalent crédit (CCF) de 10 % qui permettent de faire figurer au bilan une part de l’exposition hors bilan posent d’énormes problèmes face aux montants colossaux engagés. Je dois reconnaître que les membres du Comité s’en sont bien « sortis » car le problème − de l’avis de nombreux experts − était insoluble. Une véritable régulation aurait provoqué l’effondrement du système. L’ISDA, une association de professionnels regroupant les principaux intervenants sur les marchés financiers des produits dérivés reste malgré tout très critique envers la mise en place des règles prudentielles de Bâle III et indique que « les effets des règles proposées vont probablement pousser à une disparition de liquidité significative sur le marché, évaluée entre 15 700 milliards de $ à 29 900 milliards de $. »[6] Cette variation du montant était liée aux discussions au sein du Comité, surtout celles concernant le ratio de levier − certains préconisaient 4% − et celles sur l’application de la loi Dodd-Frank qui impose de conserver au moins 5% du risque de crédit d’un actif qui n’est pas un prêt hypothécaire résidentiel qualifié. L’ISDA a donc fixé un minima et un maxima selon une formule de calcul très précise[7] qui se basait sur un montant total de 648 000 milliards de $de produits dérivés alors qu’ils représentaient en juin 2013, 693 000 milliards de $ soit près de 7% en plus. Le Comité de Bâle ayant lissé dans le temps l’application des accords, nous aurions donc une perte de liquidité mondiale d’un peu plus 3000 milliards de $ par an (sur 5 ans). Plus inquiétant, les produits dérivés étant négociés de gré à gré (Other The Counter, OTC) et hors bilan, la tentation de ne pas déclarer ceux-ci est forte. L’intermédiation financière non-bancaire, le shadow banking représentait 71 000 milliards USD fin 2012 selon le Financial StabilityBoard du 14 novembre 2013, en nette augmentation depuis 2011, avec + 5000 milliards soit 7% d’augmentation depuis que le G-20 s’est engagé à adopter Bâle III.[8]Il faut ajouter à cela, le problème des marchés d’IRD (Dérivés de taux d’intérêt). Selon l’ISDA, dans son étude du 9 avril 2014, « l’industrie des dérivés a fait d’énormes progrès dans le déplacement vers la compensation centrale … Cependant, une part significative du marché d’IRD reste actuellement non-compensable. Ceci inclut des swaptions (swap options – 30 trillions de $) des swaps monétaires (cross-currency – 30 trillions de $), des options (12 trillions de $) et des swaps d’inflation (3 trillions de $). 8 trillions de $ supplémentaires du marché d’IRD comprennent des transactions dans les produits qui sont disponibles pour la compensation, mais en monnaies non compensables. »[9]83 000 milliards de $ échappent ainsi à tout contrôle ! Autre problème, celui de la régulation des CDS. Le 19 mai 2010, l’Allemagne prenait la décision unilatérale d’interdire la vente à découvert sur les 10 plus importantes institutions financières du pays, les emprunts d’état de la zone euro et les produits dérivés (CDS) qui leur sont adossés.L’ISDA a examiné l’impact sur la liquidité de la régulation, un an après son implémentation (1er novembre 2012) et conclut à la chute de 85 % des SCDS (Sovereign CDS) d’Europe de l’ouest[10]. Selon le FMI, propos rapportés par l’ISDA, « l’interdiction de la vente à découvert de la dette souveraine réduit la liquidité des SCDS et une perte d’intérêt dans l’Union européenne (l’UE) et le marché d’obligation d’État dans l’ensemble, qui pourrait potentiellement augmenter le coût des emprunts d’Etats, particulièrement pour les membres les plus petits du bloc[11]. » Il existe cependant un point qui est rarement abordé lors des critiques du système financier, celui du problème monétaire et j’espère que nous l’aborderons lors d’un prochain article. En effet, la financiarisation extrême de l’économie n’existe que lorsque les dettes deviennent colossales, l’argent réel se raréfiant. La titrisation s’est ainsi développée à la suite de la fin des accords de Bretton Woods, la fin de la convertibilité du dollar en or le 15 août 1971 et, surtout, l’instauration du régime de changes flottants suite à la défection de l’Allemagne qui refusaitde financer l’inflation américaine en achetant des dollars au taux fixe supérieur à ceux du marché. Ne l’oublions jamais, ce sont les réglementations interdisant aux entreprises de se couvrir contre le risque de change en plein régime de changes flottants qui ont poussé les institutions financières à imaginer des produits financiers tels que les swaps (un contrat d’échange de flux financiers entre deux parties) afin de se protéger. Autres atouts non indéniables, pour augmenter encore et toujours le niveau de croissance, la finance permet la transformation de l’argent futur en espèces sonnantes et trébuchantes bien présenteset surtout l’accélération de la vitesse de circulation de la monnaie qui permet d’augmenter sa quantité par la fameuse loi de Fisher : MV = PQ[12].Le culte actuel de la croissance finira cependant par engendrer son double opposé, la croissance du culte.

En janvier 2014, les valeurs bancaires européennes évoluaient en forte hausse sur le marché, dopées par l’assouplissement des critères de liquidité auxquelles elles seront soumises à partir de 2015. D’après vous, dans quel cadre ces nouvelles normes anticrises de Bâle III seront appliquées ?

Ce ne sont pas de nouvelles normes mais plutôt un rééchelonnement permettant un assouplissement transitoire des critères de liquidité. Elles répondent aux demandes pressantes des acteurs du secteur mais se révèlent de facto très insuffisantes. La base des actifs comptabilisés comprenant les liquidités inclut désormais des obligations, des actions et certains types d’emprunts hypothécaires ce qui ne correspond plus aux règles prudentielles élémentaires. Ce « nouveau ratio » provisoire n’entrera en vigueur qu’au 1er janvier 2015, cependantles banques devront provisionner à hauteur de 60% cette même année, puis 70% en 2016, 80% en 2017 et ainsi de suite pour atteindre 100% en 2019. La perte de liquidité engendrée par la mise en place de Bâle III est énorme et la hausse de janvier des valeurs bancaires européennes ne sera bientôt plus qu’un souvenir. L’étude du 27 janvier 2014 de l’OCDE[1] recensait en effet les insuffisances de fonds propres des banques européennes (au 15 novembre 2015) avec le Crédit Agricole en première place. Cette banque possédait un déficit en capitaux de 31,5 milliards d’€ bien loin devant la Deutsche Bank (en deuxième position) avec 19 milliards d’euros. Au total, les besoins en capitalisation des dix banques européennes les plus en difficulté totaliseront 83,4 milliards d’€ et près de 40 milliards d’€ pour les trois plus grandes banques françaises. En France, le besoin de fonds propres est d’ailleurs estimé à près de 50 milliards d’€[2] ce qui correspond étrangement aux 50 milliards d’€ du pacte de compétitivité ! En effet, les banques européennes sont très exposées aux contrats sur produits dérivés. L’étude d’AlphaValue publiée le 17 décembre 2013 établit la liste suivante : Deutsche Bank (55 600 mds€), BNP Paribas (48 300 mds €), Barclays (47 900 mds €), Société générale (19 200 mds€) et le Crédit agricole (16 800 mds€)[3]. Les répercussions sur le financement de l’économie en Europe seront donc colossales malgré l’assouplissement des critères de liquidité et le chômage continuera d’augmenter.

Plus instructif, voici un exemple qui illustre à merveille les tours de passe-passe que mettent en place les banques pour échapper à la régulation. Elles augmentent leurs fonds propres au détriment des dettes souveraines ce qui démontre l’impuissance des régulateurs. La Banque d’Espagne étudiait en juillet 2013 le problème des actifs d’impôt différé[1] représentant 50 milliards d’euros afin d’éviter leur déduction des fonds propres des banques[2]. Elle suivrait l’exemple de l’Italie qui avait « transformé » dès 2011, les DTA en créances sur l’Etat. On comprend mieux ainsi comment les banques Italiennes ont échappé au choc violent subi par les autres pays européens du sud de la méditerranée[3] augmentant au passage la dette nationale italienne. Face aux difficultés rencontrées par l’Europe et les USA certains pensent qu’il faut désormais se tourner vers les BRICS. Ils se trompent lourdement ! Les produits dérivés détenus par les BRICS représentaient 18% du marché mondial au premier semestre 2011 et ces derniers seront donc eux aussi largement impactés par les accords de Bâle III. Cependant, prudent, Shenzhen Jiang Yang, vice-président de la Commission de contrôle boursier de la Chine a d’ailleurs annoncé en décembre 2013 que cette commission établirait une législation spécifique pour les produits dérivés afin de protéger les activités du marché, attitude que pourrait adopter l’Union Africaine en suivant l’exemple allemand.

.

Certains experts pensent pourtant que Bâle III apportera une solution au problème de la régulation. Partagez-vous cette opinion ?

Il faut commencer par se poser deux questions :

- Quelle régulation ?

- Et surtout, qui régule qui ?

La réponse à ces questionnements est donnée par Avinash D. Persaud[1] expert en finance. Dans la revue de la stabilité financière[2] de la Banque de France, il est celui qui explique précisément le problème et désigne celui qui régulera in fine : « Les responsables politiques appellent à la négociation, au grand jour, de tous les instruments sur des marchés organisés. D’aucuns estiment que, si des opérateurs ne veulent pas négocier des instruments complexes sur des marchés organisés (où tout le monde peut vérifier les prix, les quantités et les modalités) ou faire appel à une contrepartie centrale pour leur compensation et leur règlement, il faut exclure ces instruments de la négociation. Il convient de noter que cette proposition bénéficierait aux marchés organisés, dont bon nombre ne sont plus des entités mutualistes mais des entités à but lucratif. Il n’est pas étonnant que certains d’entre eux prônent ou souscrivent à l’idée que tout devrait se dérouler sur un marché organisé, ou du moins que toutes les transactions devraient passer par des chambres de compensation dont, en général, les marchés organisés sont aussi les propriétaires. » Nous aurons donc au mieux une autorégulation car la régulation de la finance nécessite que l’on finance la régulation et la boucle est bouclée…

Quel est l’impact de Bâle III sur les banques africaines ? Bâle III se traduira-t-il vraiment par la hausse sensible des besoins en fonds propres des banques ?

Heureusement, le marché des produits dérivés est encore au stade embryonnaire en Afrique et concerne seulement les swaps de devises, les swaps de taux d’intérêt et les contrats à terme de devises. De plus, les fonds propres de nombreuses banques africaines sont plus élevés que les exigences minimales de Bâle III (8%).

La Banque Africaine de développement (BAD) a recensé trois impacts indésirables :

- baisse de la rentabilité des banques ;

- resserrement des liquidités ;

- développement du système financier parallèle non réglementé (point sur lequel j’insiste depuis le début).

La conclusion de la BAD est sans appel et dénonce une « hausse du risque systémique[1] ». Elle pose la question suivante : « Ces exigences (celles de Bâle III) sont-elles essentielles pour des pays dont l’ensemble du secteur financier est globalement superficiel et non exposé à d’importants risques de marché ? »[2]Puis plus loin indique :« Ce verdict souligne le fait que les politiques applicables à tous ne sont pas pertinentes, et notamment que l’accroissement des fonds propres et le renforcement des agences de surveillance dans le cadre de Bâle II n’ont ni amélioré l’efficacité de l’intermédiation bancaire, ni réduit la corruption liée aux activités de prêts[3]. »De très nombreux économistes[4] font d’ailleurs part de leurs inquiétudes concernant l’impact d’une réglementation uniforme sur les économies émergentes. Pour les économies émergentes prises dans leur ensemble, la totalité du secteur bancaire aurait besoin de lever 43 % (40 à 50 % selon la BAD) supplémentaires de ses fonds propres de base T1, soit près de 400 milliards d’euros, ou encore 460 milliards d’€ en incluant le ratio de levier. En outre, le secteur bancaire devrait détenir 900 milliards d’€ d’actifs très liquides supplémentaires et de 1 500 à 2 500 milliards d’€ de financement à long terme.[5]A cela doivent s’ajouter l’impact de la chute des recettes liées au tourisme pour de nombreux pays, les incertitudes politiques (Tunisie, Egypte, Soudan, Mali, etc.), ainsi que l’impact de la crise mondiale et le resserrement des liquidités.Mais je reste optimiste car l’Afrique offre aux banques ce qu’elles ne trouvent plus en Europe ou aux USA, des taux de marge très élevés et des ménages africains largement sous-équipés en services bancaires (moins de 20% contre plus de 80% en Europe)[6].

Concernant la réglementation bancaire qui s’étendra jusqu’en 2015, Bâle III coûtera 271 millions de DH aux banques marocaines. Selon vous, les banques doivent-elles vraiment réfléchir à l’application de la nouvelle réforme prudentielle ? Si les banques ratent l’application de la nouvelle réforme prudentielle, que va-t-il se passer ?

L’étude de Sia Conseil, un cabinet de conseil en management et en stratégie opérationnelle a avancé ce montant corroborant les travaux de l’autorité de régulation marocaine. D’ailleurs, lors de cette étude, le risque de contrepartie a été identifié comme le plus coûteux par les experts de Sia Conseil et devrait accaparer 21% des montants engagés, ce qui encore une fois démontre l’impact négatif des produits dérivés dans un pays où je le rappelle, ils sont peu développés. En ce qui concerne l’application de la nouvelle réforme prudentielle, elle est une évidence même si elle reste très imparfaite et il serait insensé de ne pas suivre des règles qui vont malgré tout dans le bon sens. Refuser Bâle III reviendrait à remettre en cause l’Accord général sur le commerce des services (AGCS) qui concerne la finance et qui a été négocié dans les années 1990[1]. Cependant, Andrés Arauz, Directeur général des affaires bancaires de la Banque centrale de l’Équateur a insisté sur le fait qu’il ne faut pas simplement réguler mais aussi décourager les comportements faisant courir un danger à la société. Le problème − et j’insiste lourdement sur ce point − n’est pas dans l’application des règles prudentielles mais dans la mise en place d’une finance durable, éthique et solidaire permettant à l’économie réelle de se développer. Il faut désormais se pencher sérieusement sur le conceptd’Investissement Socialement Responsable (ISR) et donc sur le développement de la finance islamique en Afrique.

Le Maroc est en phase de finaliser une loi sur la finance islamique. Que pensez-vous de ce projet de loi ?

Il était grand temps en effet, mais cette finance doit être réellement islamique et respecter les principes éthiques de l’Islam. Elle doit donc être durable, respecter l’environnement, interdire le riba qu’elle ne doit pas remplacer par des commissions supérieures aux intérêts et surtout, elle doit être participative, solidaire et basée sur des actifs tangibles. Il s’agit de revenir aux fondamentaux, c’est à dire financer l’économie réelle sans instaurer d’usure, revenir aux principes d’utilité sociale. Sur ces points, quel que soit le nom que l’on donne à cette finance, un consensus se dégage auprès de l’ensemble des économistes de la planète. Le Maroc est aujourd’hui dans une situation particulière empreinte à la fois de dynamisme avec un ensemble de réformes sans précédent qui ont libéré l’économie, des accords de libre-échange qui pénalisent lourdement la balance commerciale et une sous-liquidité persistante. Les besoins en capitaux sont donc un point crucial. Les flux d’IDE dans le monde ont d’ailleurs chuté de 18% en 2012 passant de 1650 milliards de $ en 2011 à 1350 milliards de $en 2012. En Afrique ils représenteraient entre 55 et 65 milliards de $ soit une moyenne de 4,44 % des flux d’IDE mondiaux ce qui reste très faible[1]. Or, les capitaux en provenance des pays du Golfe cherchent des opportunités, en priorité dans les financements islamiques. Pour rappel, la finance islamique représente 31,1 % des actifs bancaires au Koweït, 20 % en Malaisie et 15,4 % en Arabie Saoudite. Dubai Holding a déjà investi à Rabat (Amwaj) ou Casablanca (la Marina) dans des projets immobiliers haut de gamme. Le prince saoudien Al-Walid a constitué le fonds Kingdom Zephyr Africa (2004) et investi dans des banques au Ghana, au Nigéria et dans les télécommunications (Sonatel) ainsi que dans la HSBC Kingdom Africa Investments (2005) pour l’Afrique subsaharienne. CNBC Africa a été financée à 70 % par un consortium de Dubaï. Qatar National Bank (QNB) est actionnaire à 10% dans le capital d’Attijariwafa Bank, première institution financière du Maroc et a récemment annoncé son ambition de devenir la plus grande banque en Afrique et au Moyen-Orient d’ici 2017[2]. Attijariwafa Bank avait d’ailleurs lancé en 2010 une filiale Dar Assafaa spécialisée dans la finance islamique et dotée de 4,5 millions d’€. Le vote de la loi permettra d’accélérer le processus puisque BCP et BMCE Bank ont décidé de développer des services financiers conformes à la charia[3] ce qui permettrait de compenser largement les pertes de liquidité occasionnées par Bâle III. Les pays du Golfe ont ainsi investi 60 milliards de $ en 2011 dans l’ensemble des fonds ciblant le sud de la Méditerranée[4].

Le pourcentage des consommateurs de produits bancaires issus de la finance islamique demeure très faible et diffère d’un pays à un autre. Par exemple, le taux est de 3% en Algérie et en Egypte, 2% en Tunisie et 1% au Maroc. Quels sont vos explications ?

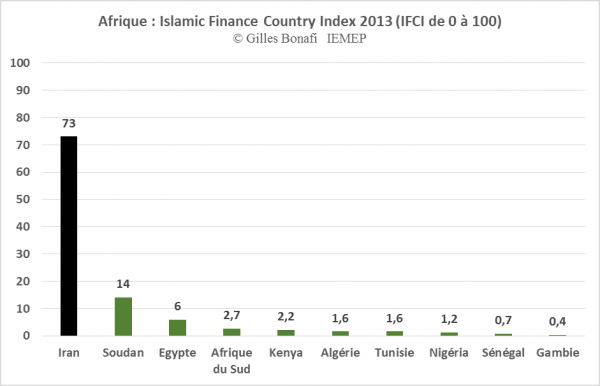

Cela tient aux législations en vigueur et au réseau bancaire qui dispose de très peu de filiales et de produits conformes à la charia. Au Maroc par exemple, le taux de bancarisation est de 56 % et de nombreux musulmans refusent d’entrer dans les systèmes bancaires actuels car cela serait considéré comme un péché. L’Afrique est très hétérogène sur le plan de la finance islamique comme l’illustre le tableau de l’indice IFCI 2013.

GlFR a introduit l’Islamic Finance Country Index (IFCI) en 2011 dont les 8 variables représentant 100% sont :

- Nombre de banques islamiques (21,8%) ;

- Nombre d’institutions impliquées dans l’industrie de la finance islamique (20,3%) ;

- Régime central de surveillance Shari’a (19,7%) ;

- Poids des actifs financiers islamiques (13,9%) ;

- Nombre de musulmans (7,2%) ;

- Poids des sukuk (6,6%) :

- Education et culture (5,7%) ;

- Infrastructures réglementaire et juridique (4,9%).[1]

Le 1er pays en 2013 est l’Iran avec un indice de 73 et le 1er pays africain est le Soudan avec 14, suivi de l’Egypte (6) les deux seuls pays où la finance islamique à un poids conséquent en Afrique. Pour le reste du continent, la finance islamique reste au stade embryonnaire avec l’Afrique du Sud (2,7), le Kenya (2,2), l’Algérie (1,6), la Tunisie (1,6), le Nigéria (1,2), le Sénégal (0,7), la Gambie (0,4%). Comme vous pouvez le constater, elle est quasi inexistante au Maroc, mais cela devrait très rapidement évoluer. Les statistiques et études spécifiques à l’Afrique manquent donc cruellement et ce sera assurément un des chantiers de l’Union Africaine. Cependant, le tableau ci-dessous apporte un éclairage particulier sur le différentiel Nord/Sud (au niveau de l’Afrique et du Moyen-Orient) avec un rapport d’actifs bancaires 35 fois supérieurs pour la région MENA. Ce marché devrait connaître des taux de croissance de 20 % par an ce qui permettrait de compenser largement les pertes de liquidité engendrées par Bâle III.Les actifs mondiaux de la finance islamique évalués à 1 600 milliards de $ fin 2012 ont connu en effet une croissance de 20.4 % par rapport à 2011.En 2012, l’émission mondiale de sukuk a atteint 144 milliards USD, une augmentation de 64 % par rapport à 2011. En Afrique, le tableau ci-dessous démontre le potentiel de croissance.

|

Répartition des actifs de la finance islamique 2012 en milliards USD |

Actifs bancaires |

Emissions de Sukūk

|

Actifs des Fonds islamiques |

Versements Takāful

|

| MENA hors GCC |

590.6 |

1.7 |

0.2 |

6.9 |

| Afrique subsaharienne |

16.9 |

0.1 |

1.6 |

0.4 |

| Regulatory authorities, Bloomberg, Zawya, central banks, individual institutions, corporate communications, IFIS, The Banker, KFHR | ||||

Quels exemples concrets pouvez-vous nous donner concernant le financement islamique de l’économie réelle ?

Comme vous le savez, je suis allé à la table ronde des experts à l’ONU (CEA) concernant le développement des chaînes de valeur dont la Banque mondiale donne la définition suivante : « un partenariat étroit entre différents maillons de la chaîne d’approvisionnement (du producteur au consommateur), dans le but de répondre aux demandes des consommateurs et de créer de la valeur et des profits. » Or, en Afrique, les entreprises sont à 95 % des PME-TPE avec très peu de ressources. Mes études portent donc actuellement sur la protection financière de l’ensemble des acteurs de la chaîne de valeur en étudiant des solutions comme l’affacturage qui est interdit en Islam. Il faudrait donc repenser l’affacturage en instaurant des organismes de compensations en contrepartie du remboursement des frais de fonctionnement de celle-ci. Le Salam, un produit financier halal, se substituant à la Moucharaka[1] en tant qu’instrument de financement des besoins de liquidité des entreprises est très intéressant sur ce point. C’est un contrat de vente avec livraison différée de la marchandise qui permet de résoudre les problèmes de trésorerie. Le dispositif Moughawala permettrait aux coopératives de financer la location de matériels appartenant à d’autres établissements spécialisés afin de les mettre à la disposition d’un client lui permettant ainsid’effectuer des travaux agricoles. Le système Asap instauré récemment par le groupe de distribution français Auchan[2] est lui aussi basé sur le principe d’avance de trésorerie afin de sécuriser la chaîne de valeur. L’agroalimentaire fonctionne en effet en flux tirés organisés par les buyersdrivens. La réussite du Nigeria est là aussi un cas d’école qui doit servir de modèle à toute l’Afrique. Nirsal (NigerianIncentive-basedRisk Sharing System for Agricultural Lending), lancé en novembre 2011 est basé sur le développement agricole. Cet organisme incite les banques à prêter aux agriculteurs, ainsi 300 milliards de nairas ont ainsi été débloqués dans le pays pour l’agriculture.[3] Il serait sage de créer un produit financier halal spécifique dans le cadre de cette aide et mettre en place des partenariats publics/privés. Le développement du crédit-bail, l’Ijara, permettrait de développer enfin l’entrepreneuriat africain qui manque cruellement de fonds propres pour financer ses locaux. Je propose de plus d’étendreau reste de l’Afrique le dispositif algérien« Qarḍ al-Hasan zakat »qui permet d’utiliser « une partie des fonds zakat collectés par les commissions locales du fonds national de la zakat distribuée sous forme de prêts non rémunérés finançant la création de micro-entreprises. »[4].Ce dispositif mettant en place des crédits à taux zéro, a permis à 4047 projets de voir le jour pour un montant de 7,6 millions d’€.[5] La création d’une Bourse islamique Africaine serait l’étape clé, je propose de mettre rapidement en place le projet de création de la place financière internationale de Casablanca (Casablanca Finance City) en partenariat avec celles d’Alger et de Tunis. En regroupant les normes de la RSE (Responsabilité sociétale de l’entreprise), les normes ISO 26 000 et ISO 14001 (respect de l’environnement), l’Afrique pourrait créer un modèle d’entreprise socialement responsable associé au développement de l’Investissement socialement Responsable (ISR). Je rappelle que l’ISR est une réalité en Europe et de nombreux Fonds de pension sont obligés par la loi comme en Suède d’intégrer des placements ISR. Les fonds ISR européens dédiés aux particuliers ont atteint 108 milliards d’€ à fin juin 2013. L’échec de Bâle III est ainsi un signal pour l’Afrique, un continent qui doit désormais changer de paradigme et développer son modèle économique et financier. Son retard dans l’ingénierie financière basée sur la detteet la spéculation l’a relativement épargnée et elle devrait se concentrer sur le financement éthique, solidaire et durable de l’économie réelle. La finance islamique et l’Islam en général ne sont pas, contrairement à l’idée répandue en Occident un obstacle, mais bien au contraire un atout précieux pour développer un autre modèle, ce qu’avait parfaitement perçu Napoléon Bonaparte lorsqu’il écrivit :« J’espère que le moment ne tardera pas où je pourrai réunir tous les hommes sages et instruits du pays, et établir un régime uniforme, fondé sur les principes de l’Al-Coran, qui sont les seuls vrais et qui peuvent seuls faire le bonheur des hommes. »[6]

Notes :

[1]Shiller, 2005.

2 En deux fois : 85 + 38 milliards de dollars US (mds$).

3The New York Times, Mary Williams Walsh, A.I.G. Lists Banks It Paid With U.S. Bailout Funds, 15 mars 2009, http://www.nytimes.com/2009/03/16/business/16rescue.html?_r=0.

4 Bank for International Settlements, Statistical releaseOTC derivatives statisticsat end-June 2013, Monetary and Economic Department, November 2013.

5 Les CDS représentaient 97 % de l’ensemble des dérivés de crédits dont le montant est évalué par l’OCC à 11 300 milliards de dollars au dernier trimestre 2013.

6Ibid, pdf page 33/41.

7Ibid, pdf page 33/41.

8Office of the Comptroller of the Currency, Quarterly Report on Bank Trading and Derivatives Activities Fourth Quarter 2013, pdf page 33/41.

9 Ibid, pdf page 30/41.

10 OCC Reports on Mortgage Performance for Fourth Quarter of 2013, 27 mars 2014,

11 ISDA, Re: Comments in Response to the Consultative Document on the Revised Basel III Leverage Ratio Framework and Disclosure Requirements, 20 septembre 2014, pdf page22/82.

12 ISDA, Re: Consultative Document: Margin Requirements For Non-Centrally-Cleared Derivatives, 28 septembre 2012.

13Ibid, pages 41/42.

14 FSB (Financial Stability Board) Global Shadow Banking Monitoring Report 2013, page 2.

15 ISDA, ISDA Publishes Research Papers on the Value of OTC Derivatives, 9 avril 2014, http://www2.isda.org/news/isda-publishes-research-papers-on-the-value-of-otc-derivatives

16iTraxxSovX Western Europe index.

17 ISDA, Adverse Liquidity Effects of the EU Uncovered Sovereign CDS Ban, janvier 2014.

18 Il s’agit de la théorie quantitativede la monnaie énoncée par l’économiste Irving Fisher : Masse x Vitesse = Prix x Quantité.

19 OCDE, Schoenmaker, D. and T. Peek (2014), “The State of the Banking Sector in Europe”, OECD Economics Department Working Papers, No. 1102, OECD Publishing, 27 janvier 2014.

20Les Échos, L’europe de l’assurance se mobilise contre les conséquences de Solvabilité II, jeudi 11 mars 2010, page 29.

21 La Tribune, Produits dérivés : un remake du cauchemar de 2008 reste possible, 17 décembre 2013. http://www.latribune.fr/entreprises-finance/banques-finance/20131217trib000801508/produits-derives-un-remake-du-cauchemar-de-2008-reste-possible.html.

22 DTA, deferredtaxassets.

23Bâle 3 prévoit leur déduction du ratio coreequitytier one (CET1) selon un calendrier étalé.

24Agefi, L’Espagne veut alléger la facture de Bâle 3 pour ses banques, 10 juillet 2013, http://www.agefi.fr/articles/l-espagne-veut-alleger-la-facture-de-bale-3-pour-ses-banques-1276566.html.

25Avinash D. Persaud, La nouvelle réglementation des marchés de gré à gré va-t-elle entraver l’innovation financière ? Avril 2013.

26 N° 17, Avril 2013. http://gillesbonafi.blogspot.fr/2013/07/crise-systemique-le-retour.html.

27 BAD, Estimation des coûts et des avantages de la mise en œuvre des accords de Bâle III dans les économies émergentes Nord-africaines : Application à l’Égypte et à la Tunisie.

28 Ibid.

29 Ibid, Beck et al. 2006, page 25/44.

30Ocampo et Stiglitz (2008), Bordo et James (2008), Elliott (2010), Griffith-Jones et al. (2002), Claessens (2010), Berglöf et Claessens (2006), Suetin (2009).

31BAD, Estimation des coûts et des avantages de la mise en œuvre des accords de Bâle III dans les économies émergentes Nord-africaines : Application à l’Égypte et à la Tunisie, 2012, pdf page 20/44.

32 Jeune Afrique, L’Afrique, une des clés de la sortie de crise pour les banques européennes, 21 mai 2013.

33 Cet accord pose d’ailleurs problème, surtout l’article XVI 2 car« les pays ont pris des engagements de libéralisation et interdisent le maintien ou l’établissement de certains types de réglementation non discriminatoires dans les secteurs visés par des engagements. Dans sa décision concernant le recours d’Antigua contre la prohibition des services de jeux en ligne par les États Unis, l’Organe d’appel a établi qu’une prohibition équivalait à un « contingent nul » interdit par l’article XVI 2. Cela menace les mesures que les pays pourraient prendre pour interdire les pratiques ou instruments financiers risqués dans un secteur visé par des engagements. » Source -Séance 17 : L’avenir du commerce des services financiers : préserver la stabilité.

34 Abderrahmane Mebtoul – Gilles Bonafi, Bilan des économies maghrébines, Anwar El Maârifa, mars 2014.

35 Afrique Expansion, La conquête africaine de Qatar National Bank pourrait passer par Attijariwafa Bank, 18 avril 2014.

36 Jeune Afrique, Banque : la course au halal est lancée au Maroc, 11 avril 2014.

37Observatoire ANIMA – MedFunds 2011.

38 Islamic Finance Country Index 2013 pdf page 2/5, www.gifr.net/publications/gifr2013/ifci.pdf.

39La Moucharakaest une association entre deux parties (ou plus) dans le capital d’une entreprise, projet ou opération moyennant une répartition des résultats (pertes ou profits) dans des proportions convenues. Elle est basée sur la moralité du client, la relation de confiance et la rentabilité du projet ou de l’opération.

40http://asap.auchan.com/.

41Jeune Afrique, Nigeria, le tsunami Sanusi, http://economie.jeuneafrique.com/regions/afrique-subsaharienne/17202-nigeria-le-tsunami-sanusi.html.

42Les Cahiers de la Finance Islamique, N° Spécial 2013, Communication de M. Nasser HIDEUR à la conférence des directeurs des wilayas du centre du ministère des affaires religieuses en juin 2012.

43 Ibid.

44 Lettre au Cheikh El-Messiri (11 fructidor an VI), Correspondance de Napoléon Ier, Napoléon Bonaparte, éd. H. Plon, 1861, t. 4, partie Pièce N° 3148, p. 420.

3 commentaires

Bonjour,

En précision de votre article, un des effets de Bale III est aussi de pousser les organismes bancaires à développer l’affacturage pour remplir les conditions de garantie des accords.

Cordialement

Je souhaiterai recevoir votre newsletter

Bonjour M. Konan

Merci pour votre intérêt

On fait le nécessaire

La redaction