Par Brice Kouao, École de la Bourse.

Trois ans après son arrivée à la BRVM, le numéro deux du secteur sucre en Côte d’ivoire a présenté des résultats en forte baisse au titre de l’exercice 2018. Au-delà de cette contre-performance, on peut noter un écart de plus en plus grand entre les performances de la Sucrivoire, filiale de Sifca, et ses prévisions.

Un projet louable

Dans la note d’information présentée à l’occasion de l’offre publique de vente des actions Sucrivoire en octobre 2016, l’entreprise espérait produire près de 118 000 tonnes de sucre à l’horizon 2020 (avec une hausse moyenne de 4,3% par an de 2015 à 2020).

A cet effet, elle entendait:

– Augmenter ses surfaces cultivées.

– Améliorer les rendements de ses parcelles.

– Renouveler son matériel de production par des équipements modernes plus performants.

-Augmenter la capacité des usines et diminuer les pertes de produit dans le process.

-Réduire les coûts de production.

Le plan de réhabilitation des équipements et de développement de 2015 à 2020 nécessitait un financement de l’ordre de 47 milliards de Franc CFA. Ce plan bénéficiait en outre du soutien du gouvernement ivoirien. Dans ce sens, ce dernier a maintenu l’interdiction d’importation de sucre en Côte d’ivoire en vue d’aider les industriels locaux (Sucrivoire et Sucaf ) à accroître progressivement leurs offres afin de satisfaire le marché.

En octobre 2018, le groupe Sifca a obtenu 90 millions d’euros d’un consortium composé de l’AFD, du FMO et de la Société Générale. Une partie de ce financement devait servir à augmenter la capacité de production de Sucrivoire de 105 000 à 160 000 tonnes selon le PCA du groupe Alassane Doumbia dans une interview accordé au site Commodafrica. Quelques années plus tard, au-delà de ces annonces, comment évolutions les réalisations de l’entreprise ?

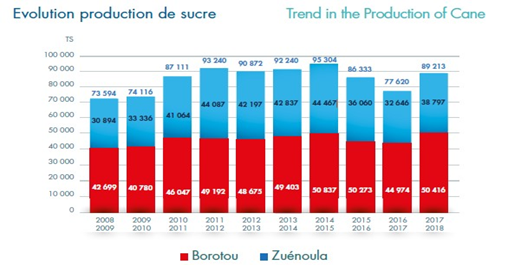

Une production en baisse

Au niveau de la production de sucre, l’entreprise affiche des volumes en hausse de 15% entre 2017 et 2018 mais ce niveau est bien en dessous de la production des années 2012-2015 comme le montre le graphique ci-dessous.

En analysant les différents rapports annuels de l’entreprise, on peut identifier quelques motifs à cette baisse :

-Un déficit important de la pluviométrie dans les zones de production (rapport 2016).

-Un incendie survenu le 31 octobre 2015 dans l’une des centrales de production d’énergie qui a entrainé des retards de production (rapport 2016).

– L’usinage de cannes dégradées suite à l’attaque de chenilles (rapport 2017).

– L’usinage de cannes fortement attaquées par des insectes et aussi la virose mosaïque (rapport 2018).

Tout en louant la qualité de la communication du Management (beaucoup de détails sont disponibles dans les rapports), les arguments évoqués pour expliquer ce retard laissent perplexes.

Après 20 ans d’existence, Sucrivoire est censée avoir développé une expertise dans le domaine. Une expertise qui devait permettre de parer aux problèmes de pluviométrie, aux incidents techniques ou aux dangers menaçant les plants. Il n’est pas dit que la vie d’une entreprise doit être semblable à un long fleuve tranquille. Mais l’incapacité de Sucrivoire à faire croître sa production ou à la maintenir à ses niveaux d’avant l’OPV, laisse songeur.

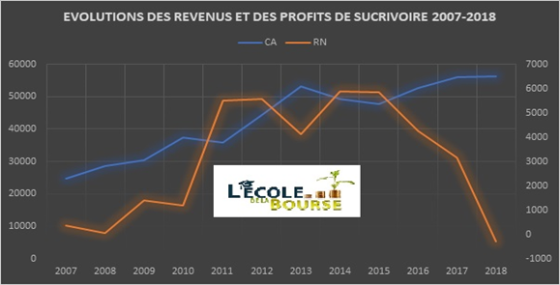

Des profits en chute libre

Cette baisse de la production propre de Sucrivoire a contraint l’entreprise à utiliser les importations pour couvrir la demande. Ce mécanisme a été autorisé par l’Etat de Côte d’Ivoire dans le cadre du soutien aux producteurs locaux. Toutefois la marge commerciale sur le sucre importé est bien inférieure à la marge disponible quand le sucre est produit par leurs usiniers. Dans ces conditions, les profits de l’entreprise peuvent être bien différents de ce qui aurait été obtenue avec une part plus importante de sucre produit. Dans le graphique ci-dessous (en millions), on peut constater un contraste important entre l’évolution de ses revenus et de ses profits.

Un désastre sur le marché financier

Comment le marché financier de l’UEMOA a-t-il réagit

à cette contre-performance ?

Le cours de bourse du titre SUCRIVOIRE s’est fortement replié à l’instar des performances de l’entreprise. Introduite sur le marché de la BRVM à 3 250F (le cours historique de 13 000f a été recalculé en intégrant le fractionnement de novembre 2017), l’action se négocie à 850F en mai 2019 soit une moins-value de 73,8% en 3 ans.

Concernant la politique de rémunération, l’entreprise

a versé des dividendes au titre de l’exercice 2016 (137,25F, dividende ajusté au fractionnement) et de l’exercice 2018 (72f) pour un total de 209,25F. Ainsi pour un investissement de 3250f en octobre 2016, le rendement total cumulé d’un

placement sur le titre Sucrivoire s’élève à 6,4%.

Ainsi en 3 ans,

un investisseur patient et compréhensif aura récolté :

- Une dépréciation de 73,8% du capital placé

- Un rendement cumulé de 6,4% du capital placé

Soit une perte latente de 67,4% du capital placé

CONCLUSION

Trois ans après son arrivée à la BRVM, les

performances de SUCRIVOIRE sont bien loin des prévisions évoquées dans la note d’information. L’espoir était pourtant grand à son introduction. Une activité agricole non cyclique, une demande nationale en croissance, un marché protégé

par l’Etat étaient entre autres les points forts sur lesquels la compagnie pouvait se fonder pour se développer. Mais c’était sans compter une maîtrise vraisemblablement insuffisante des déterminants de l’activité (incapacité à

produire les quantités attendues). Attendu sur des profits de 9,2 milliards en 2018, l’entreprise aura finalement réalisé sa pire performance en 12 ans avec des répercussions dramatiques sur le cours de bourse.

Cela nous permet d’évoquer un autre aspect de notre

analyse.

Dans les médias, on peut noter un satisfecit général des autorités du marché financiers face aux sommes levées à la BRVM ces dernières années. Nous sommes d’avis que ceci peut être considéré comme un indicateur positif pour le marché financier sous régional. Cependant , il faudrait aussi jeter un coup d’œil sur le retour sur investissement des acteurs. Lorsqu’un Etat ou une entreprise lève des fonds auprès d’investisseurs, ces deniers s’attendent à une rémunération satisfaisante dans un délai raisonnable. Toutefois, lorsqu’ils se retrouvent avec une perte latente importante après quelques années d’exposition, cela peut refroidir grandement les ardeurs. Dans ce sens, nous avons constaté qu’entre 2016 et 2018, la valeur globale des échanges à la BRVM a fortement baissée, passant de 409 milliards à 236 milliards. Il y’a à peine autant de capitaux en circulation à la BRVM en 2018 (45 sociétés) qu’en 2014 (38 compagnies).

L’Etat de Côte d’Ivoire a levé 14,6 milliards à travers la vente de ses actions SUCRIVOIRE mais les investisseurs qui ont participé à ce projet ont récolté une perte latente de 67,4% du capital placé trois ans plus tard. A notre humble avis, Il faudrait en l’état actuel renforcer l’attention sur la qualité des actifs proposés aux investisseurs bien plus que développer de nouveaux compartiments ou marchés. Car si les investisseurs rechignent à prendre des parts dans des entreprises vielles de plusieurs décennies, en croissance continue et proposant des rendements de 10%, il est peu probable qu’elles se précipitent pour accompagner des PME-PMI ou des produis agricoles. ************************************************************ Sociétés concernée: SUCRIVOIRE

Auteur: BRICE KOUAO, Fondateur de L ECOLE DE LA BOURSE

Les rendez-vous de l’Ecole de la Bourse

Rencontre de formation pour les épargnants portant sur l’initiation à la Bourse, l’analyse fondamentale et la gestion des risques.

Prochaine formation: Samedi 08 juin 2019 de 9h à 18h

Lieu: Hotel Mirabel, Abidjan Rivera Palmeraie

23 demandes d’inscription au 19/05/2019 pour 30 places.

2 commentaires

Comment suivre les cours de bourse a distance?.je suis au benin

Excellent article.

A l’instar de SUCRIVOIRE, le même constat peut être fait pour NSIA Banque…Des OPV avec des cours d’introduction surévaluées. On n’est pas loin de croire que les petits actionnaires ont été volontairement spoliés dans ces opérations de cession des part de l’Etat ivoirien