")

Par Cheikhna Bounajim Cissé *

Ah les banques, ces machines à fric, ce monde impénétrable de chiffres et de lettres ! Un mal nécessaire ? Un bien précieux ? Rien que l’énoncé de ce mot détonne, et entonne espoir ou cauchemar. Dans l’imaginaire populaire en Afrique, les banques ressemblent à des entreprises complexes et opaques dès que l’espace réservé à la clientèle s’estompe. Pour une entreprise qui collecte de l’épargne publique, c’est une forme de doxa qui brouille inutilement la réalité. La banque, ange ou démon ? Il suffit juste de tendre l’oreille lors des débats et des échanges consacrés au financement bancaire. Les critiques fusent de partout. Il n’y a pas un seul usager de l’industrie bancaire qui n’ait pas une belle histoire à raconter : « Un banquier, c’est quelqu’un qui vous prête un parapluie par beau temps et vous le reprend lorsqu’il commence à pleuvoir », « les banquiers ne font que voler ; même les oiseaux s’arrêtent de temps à autre », etc. Pourtant, ils sont aussi nombreux, les clients qui vous diront du bien de leur banque, sans laquelle leur projet n’aurait pas vu le jour, leur affaire n’aurait pas prospéré. Et pour eux, le banquier est leur allié de tous les jours, leur partenaire idéal.

Faux procès, alors ? De tout ce qui se dit et s’écrit sur les banques, il y a certainement beaucoup d’inexactitudes et d’approximations qui auraient pu être rectifiées à travers une communication raisonnée et ciblée, et ainsi éviter d’inconvenants ramdams médiatiques aux établissements adressés. Il faut tout de même reconnaître que le banquier est à la fois un personnage troublant et fascinant. Son entreprise, comme toute autre, est mortelle. Elle gagne autant qu’elle perd. Même s’il est vrai qu’elle a le verbe haut quand le « génie sort de la bouteille », et fait profil bas en « période de vaches maigres ». A chaque messe financière, on joue des coudes pour écarter les rabat-joie, on s’assure sans cassure entre boute-en-train des « brillantes performances » réalisées malgré une « conjoncture très difficile ». Le tout arrosé par des trophées et des distinctions aussi prisés que grisés émanant, bien souvent, d’organisations sponsorisées ou parrainées. Et ce jeu continue jusqu’au jour où l’enjeu déjoue tous les vœux. Et patatras ! L’oscar se transforme en canular, le caviar en cauchemar, le nectar en avatar… Et pataquès ! le bénéfice devient un artifice, l’édifice un maléfice, l’office un sacrifice…

A la demande des nombreux et fidèles lecteurs de Financial Afrik, nous avons repris la plume pour vous proposer notre analyse sur le dernier classement des établissements de crédit en activité dans la zone UMOA. Le très sérieux rapport qui en fait référence est l’œuvre du Secrétariat Général de la Commission Bancaire de céans et est disponible sur le site internet de la BCEAO (www.bceao.int). Il y a bientôt cinq ans, en vous proposant pour la première fois dans les colonnes de ce journal notre point de vue – non comme bon mais comme nôtre (pour emprunter l’expression de Montaigne) – nous étions à mille lieux d’ignorer les écueils qui se dresseront sur notre chemin. Cet exercice purement intellectuel était prédestiné à une régularité annuelle, c’était sans compter sur les « marchands de sommeil », prompts à ridiculiser et à banaliser toute idée qui ne viendrait pas d’eux, de leur mentor et de leur coterie. Pourtant, sous la cape, ils finissent toujours par l’exploiter en s’en attribuant la paternité. Nous continuons à résister à la conspiration à pas feutrés, aux attaques à fleurets mouchetés et aux intimidations à peine voilées, par de la privation et de la sédation à forte dose. Soyez assurés, contempteurs comme pourfendeurs, aucune concession ne sera faite aux perfidies, roueries et autres fourberies. Alors de grâce, ne combattez pas la vérité exprimée ; acceptez-la, il se peut qu’elle soit d’une bonne compagnie, à vous et à ceux que vous prétendiez défendre. Bonne action !

- Le secteur bancaire de l’UMOA

A- La présentation du secteur bancaire de l’UMOA

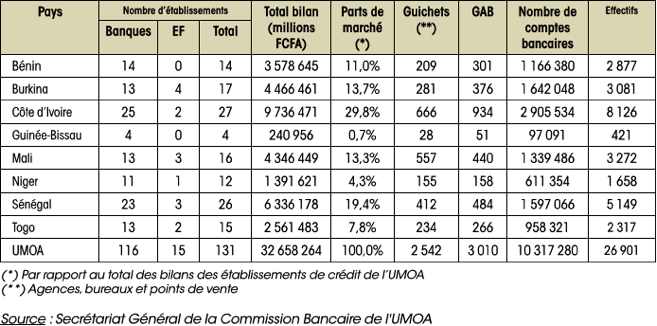

D’après le rapport annuel de la Commission Bancaire, le paysage bancaire de l’UMOA comprend 138 établissements de crédit agréés à fin décembre 2016, à savoir 123 banques et 15 établissements financiers à caractère bancaire. A cette date, il y avait 135 établissements de crédit (120 banques et 15 établissements financiers) en activité. Le classement de l’Organe de contrôle ne concerne que 131 établissements, en raison de l’absence des données sur 4 autres qui ont ouvert leurs guichets au public au cours du dernier trimestre 2016.

Les établissements de crédit de l’UMOA affichent un total de bilan de 32 658 milliards à fin décembre 2016, soit une augmentation de 15,7% par rapport à l’année précédente. Toutes les places bancaires de la zone ont contribué à la réalisation de cette performance.

B- Les grandes tendances du secteur bancaire de l’UMOA

- La faible taille du marché bancaire

Tout est relatif ! Un des spécialistes de la « broderie bancaire » ne disait-il pas que « l’éléphant avec les pattes cassées n’a pas plus de douleur que le moustique avec les siennes » ? Le portefeuille de la majorité des banques de la sous-région ne représente même pas celui d’une succursale de certains groupes bancaires maghrébins et même pas celui d’une agence d’une grande banque française. La Banque Centrale Populaire (BCP), dans le cadre de son plan stratégique « Elan 2020 », ouvre chaque année autant d’agences que l’ensemble des établissements de crédit de l’UMOA réunis. La BCP dispose d’un réseau de distribution de 4 392 points de distribution rien que sur le territoire marocain alors qu’il n’y a que 2 542 guichets (agences, bureaux et points de vente) pour l’ensemble de la communauté bancaire des huit pays de la sous-région.

Il y a même mieux ! La première banque de la zone UMOA, en l’occurrence la SGBCI (Société Générale de Banques en Côte d’Ivoire) affiche des actifs de 1 422 milliards de FCFA à fin décembre 2016 (soit 2,1 milliards d’euros), qui ne représentent que 0,1% de ceux de son groupe d’appartenance, la Société Générale (1 382,2 milliards d’euros à fin 2016). Et c’est peu de le dire ! D’après les données officielles fournies par les instituts d’émission, les bilans cumulés de tous les établissements de crédit (190 au total) implantés dans les 15 pays africains de la Zone franc (CEMAC, UEMOA et Comores) étaient de 62,8 milliards d’euros à fin 2015. Ils ne représentent que 3% des actifs consolidés d’une seule banque française, la BNP Paribas (1 994,2 milliards d’euros à la même date). A fin 2016, la banque à la « courbe d’envol » a réalisé un bénéfice net (part du Groupe) de 7,7 milliards d’euros, soit plus de deux fois et demi le budget d’État du Mali à la même date (environ 3 milliards d’euros).

L’industrie bancaire nippone, avec moins de 100 banques commerciales contre 7 100 pour les États-Unis et presque 1 000 banques dans chacun des autres pays industrialisés, représente moins que le secteur bancaire de l’UMOA, en nombre d’unités bancaires, alors que ses actifs financiers pèsent 3 360 fois plus que ceux des établissements de crédit de l’Union (43 milliards d’euros à fin 2015) ! Autre exemple : le total bilan de la BCEAO est de 13 734 milliards de FCFA (20,9 milliards d’euros) à fin décembre 2017, contre des actifs de 500 800 milliards de yens (3 992 milliards d’euros) à fin mai 2017 pour la banque centrale japonaise (BoJ), soit un rapport de 1 à 191 ! L’objectif n’est pas de comparer le secteur bancaire du Japon à celui de la zone UMOA. Cela n’a aucun sens, vu l’énormité de la différence entre les deux systèmes bancaires. Il s’agit de contrarier la théorie générale distillée et érigée en “vérité primaire” qui consiste à faire croire que plus il y a des banques, plus la concurrence s’exerce, moins le crédit est cher, mieux l’économie se porte. Cette conception quantitative ne résiste pas à la rigueur de l’analyse. La prospérité économique n’est pas fortement corrélée au nombre de banques en activités. Certes, l’élargissement de l’offre, en termes de nombre d’unités bancaires, a un impact positif sur les taux appliqués à la clientèle (encore qu’il ne soit pas la seule variable), mais d’un autre côté cette forte atomisation réduit la capacité d’intervention individuelle des banques, comme nous l’avons souligné plus haut.

Elargissons l’horizon ! Combien sont les banques, aujourd’hui dans la sous-région, qui peuvent sans recourir à une syndication (interne ou externe), financer seules un projet structurant de 30 milliards de FCFA ? La réponse à la question est simple. Elle est fournie par le nouveau dispositif prudentiel (ratio de division de risques) qui dispose qu’aucun établissement de crédit ne peut détenir sur une seule signature des engagements supérieurs à 65% de ses fonds propres de base (Tiers 1). Sur cette base, on va reformuler la question initialement posée : combien de banques en activité dans l’espace UMOA disposent de fonds propres de base supérieurs à 46 milliards de FCFA ? Comptez-les et on en échangera après !

C’est dire que le marché bancaire de la zone UMOA, même s’il constitue un formidable boulevard de croissance, est encore très étroit. Il n’a pas encore atteint la taille critique pour constituer un enjeu financier majeur pour les grands groupes bancaires internationaux. Pour autant, c’est le terrain de chasse idéal pour certaines banques étrangères, à l’étroit sur leur marché domestique et en quête de relais de croissance. C’est aussi le prolongement ou le ferment d’enjeux géopolitiques et géostratégiques plus importants qui transcendent les seuls enjeux financiers. Les sages bambaras nous enseignent que « quand tu vois la langue circuler entre les doigts, si elle ne cherche pas le sel, elle cherche l’huile ».

- Le centre de décision du secteur bancaire de la zone UMOA est délocalisé à l’étranger.

Le centre de décision du secteur bancaire de l’UMOA n’est pas dans la zone. Depuis fort longtemps, il est extra-muros, c’est-à-dire délocalisé hors des frontières de l’Union. Et ce n’est pas une affirmation gratuite. C’est une réalité connue de tous les professionnels du métier, et des autorités publiques et monétaires. Les statistiques sont assez bavardes pour ne pas laisser de place à la prise, encore moins à la méprise.

On distingue dans la sous-région, trois catégories d’établissements bancaires, à savoir les filiales des groupes bancaires, les banques « non filialisées » à capitaux majoritairement étrangers, et les banques domestiques. Sur les 27 groupes qui opèrent sur le marché bancaire de l’UMOA et qui cumulent 84,6% de parts de marché, les deux tiers (2/3) ont leur siège social situé hors de la zone UMOA. Cette prépondérance des groupes bancaires transfrontaliers, dont certains sont confrontés à des multiples défis en matière de gouvernance, d’insuffisance de fonds propres ou de resserrement de liquidité, pose de nouveaux types de risques. Ils jouent à « l’accordéon » à l’étranger pour desserrer l’emprise de la concurrence sur leur positionnement local. Certaines filiales ont pâti des choix stratégiques et managériaux de leur maison-mère, en décalage avec les réalités des pays de présence. Dans un rapport daté du 6 mars 2015, le Fonds Monétaire International (FMI) nous livre son analyse : « les groupes bancaires régionaux en plein essor, qui représentent près de 70% des actifs bancaires de l’UMOA, ouvrent de nouveaux débouchés, mais présentent également des risques puisque les holdings bancaires ne sont pas assujetties à une réglementation bancaire ou à un contrôle consolidé dans la région ».

L’approche statistique traduit une modification profonde et progressive du profil capitalistique du secteur bancaire de l’UMOA. Si la tendance actuelle de l’internationalisation de l’actionnariat se poursuivait, ceteris paribus, il ne resterait plus de banques « locales » dans la zone, dans une dizaine d’années. Et la persistance d’une telle situation, exacerbée par un cadre réglementaire de plus en plus contraignant et exigeant, ne sera pas sans conséquence sur le financement des économies locales. En juillet 2012, la BCEAO a publié une étude sur le financement des économies des pays de la sous-région, dans laquelle elle indexe la configuration actuelle du système bancaire comme un des principaux freins au financement adéquat de l’économie. « La composition du système bancaire reste caractérisée, malgré son évolution rapide, par le poids relatif des grands groupes étrangers, et des stratégies d’intervention peu portées sur des prises de risques sur le long », a noté la banque centrale communautaire.

Et, ce n’est pas de la disparition future des banques dites domestiques dont il faut seulement s’inquiéter dans la zone UMOA, mais aussi l’apparition et le développement des «grandes banque», filiales de puissants groupes financiers au pouvoir de marché considérable et qui peuvent être très difficiles à contrôler par les autorités prudentielles de la zone. En effet, la complexité de la structure organisationnelle et le caractère multidimensionnel de leur maison-mère pourraient rendre leurs activités moins lisibles pour le Régulateur communautaire, ce qui les libèrerait de l’emprise de ce dernier. Il est connu de tous les praticiens que la majorité des filiales bancaires fonctionnent comme des « comptoirs », des « guichets avancés » de leur maison-mère, du fait leur faible pouvoir local, presque marginal. Toutes les décisions stratégiques, et même les plus courantes (à partir d’un seuil) sont prises au siège du groupe.

Même en Occident, en dépit d’un modèle libéral ouvertement revendiqué et dont la version outrancière est exportée, sans précaution, dans les pays pauvres d’Afrique, les réflexes nationalistes perdurent au prétexte de la défense légitime des intérêts de leur population. Ces positions souverainistes sont perceptibles dans tous les secteurs stratégiques de l’économie, y compris dans l’industrie bancaire. « Les champions nationaux ont reçu dans plusieurs pays pour mission plus ou moins implicite de leur gouvernement de maintenir des centres de décision considérés comme stratégiques en matière financière sur le territorial national », selon l’économiste américain Frederic Mishkin.

Dès lors, au risque d’hystériser le débat (les « cris d’orfraie plumée vive » sont déjà audibles), est-il surprenant que l’économie des pays de l’UMOA ne soit financée qu’à hauteur de 28,1% par son secteur bancaire alors que sous d’autres cieux, à un jet de pierre, l’activité économique est « surfinancée » par les banques locales qui distribuent plus de crédits qu’elles ne collectent de dépôts auprès de leur clientèle ? Quand une banque est une filiale d’un groupe bancaire, sa stratégie, son organisation et son fonctionnement dépendent de deux facteurs en relation avec le « management fees ». D’abord, ceux-ci obéissent à un certain nombre d’orientations qui sont fortement inspirées du plan stratégique, des pratiques et des normes de la maison-mère inscrits dans le cadre d’un processus d’« alignement stratégique ». Puis, il y a l’ambition et le style personnels du manager local désigné par le groupe qui très souvent s’inscrivent dans une logique de « gestion d’un temps de présence ».

Il faut dès maintenant se réjouir des récentes mesures vigoureuses prises par la Commission Bancaire de l’UMOA, à travers la refonte totale des textes de la supervision bancaire (les cinq circulaires du 27 septembre 2017), pour renforcer la surveillance des établissements assujettis. Ce nouveau dispositif est complété par une coopération étroite avec les superviseurs et régulateurs de groupes bancaires étrangers en activité dans l’UMOA. Les réunions périodiques des Collèges des Superviseurs de ces différents groupes, le partage d’informations et d’expériences, les missions de vérification conjointes et croisées pourraient atténuer les inquiétudes soulevées, pourvu que leur régularité et leur profondeur soient assurées.

- La sous-bancarisation des populations

En apparence, l’industrie bancaire de l’UMOA avec 135 établissements de crédit en activité peut laisser penser à un surbooking. Il n’en est rien. Plus d’un siècle et demi après l’implantation des premières agences bancaires dans la zone, au moins les trois quarts de la population active des États membres n’ont pas accès aux services bancaires. Ces citoyens doivent-ils être « exclus » ou « s’exclure » – qu’importe d’ailleurs l’un des deux – du système bancaire, au motif de leur condition sociale censée peu attrayante ou de leur lieu de résidence jugé moins accessible aux établissements de crédit ? Au sens strict, le taux de bancarisation du Mali était de 14,57% à fin 2014, contre 4,89% pour le Niger et 20,36% pour la Côte d’Ivoire. Avec ce taux de pénétration, faible presque ridicule, les boulevards bancaires de la sous-région ressemblent aux immenses autoroutes nord-coréennes où vous avez plus de chance de croiser les agents de régulation que de rencontrer les usagers. Malgré cette fluidité à ciel ouvert, les « accidents bancaires » ne sont pas rares. Ils sont même tellement fréquents qu’ils créent de l’embouteillage (bloquant le passage) et provoquent de l’anxiété. Au-delà de l’image bucolique de l’allégorie, si la tendance actuelle se poursuivait (standalone), la zone UMOA mettrait au moins trois siècles pour bancariser la totalité de sa population. Par comparaison, au Maroc, plus de la moitié de la population a accès aux services bancaires. Dans ce pays, à la faveur des reformes bancaires, vigoureuses et efficaces, le taux de bancarisation est passé de 40 à 71 % en l’espace d’une dizaine d’années. En France, il y a un accès universel aux services bancaires. Aujourd’hui, il y a plus de comptes bancaires que d’âmes qui y vivent, alors que seulement 20% de la population française était bancarisée en 1967 (sept ans après les indépendances des pays de l’UMOA).

- Le sous-financement des économies locales

Le vrai problème de l’économie des pays de l’UMOA est antiéconomique. C’est son sous-financement par les banques locales. Un seul chiffre : 28,1%. C’est le niveau du ratio (Crédits à l’économie sur PIB) dans la zone UMOA en 2016, d’après une note d’information de la BCEAO. Même si ce taux s’est consolidé de 5,7 points de pourcentage sur les cinq dernières années, il faut déplorer sa faiblesse. Selon les données de la Banque Mondiale, ce ratio est de 83% au Cap-Vert, 115% au Maroc, 190% en Afrique du sud, 131% en France, 240% aux États-Unis et même 366% au Japon. Pour que la compréhension soit aisée à tous, soyons concis et précis.

C’est dire que le financement de l’économie reste une préoccupation majeure pour les opérateurs économiques de l’UMOA. Pourtant, il faut être clair : le rôle des banques dans l’économie est de fournir des services de liquidité et de crédit aux entreprises et aux ménages. Pour les Autorités politiques et monétaires, la première responsabilité d’une banque est de financer l’économie réelle et ainsi de soutenir la croissance.

Pire ! Même le peu qui est financé par le secteur bancaire est mal réparti. La faiblesse des concours bancaires aux activités de production est une préoccupation réelle, tout comme l’absence de réponses adéquates au financement des besoins prioritaires des agents économiques. Les statistiques de la BCEAO indiquent clairement que les établissements de crédit de l’Union ne financent pas assez les secteurs les plus productifs de l’économie, qui sont délaissés au profit du « Commerce général ».

Les crédits bancaires bénéficient principalement au secteur tertiaire, contre 5 % pour le secteur primaire, qui emploie pourtant la majorité de la population active de la zone. Spécifiquement, la part de l’agriculture reste marginale, presque insignifiante dans le financement bancaire (3%), en dépit de sa forte contribution à l’économie. Cet illogisme atteint son paroxysme par la forte intervention du secteur bancaire en faveur du financement du « Commerce général ». Ce secteur absorbe le tiers (33%) du financement bancaire.

L’industrie ne mobilise que 17% de l’encours global des crédits bancaires, toute chose qui démontre les difficultés d’investissement dans ce secteur., et sa faible contribution à la formation du PIB communautaire. Le secteur des BTP, dominé dans plusieurs pays par les entreprises étrangères, filiales de groupes chinois et européens, ne mobilise que 9% du total du financement bancaire. Les quelques rares entreprises locales de BTP sont rarement compétitives. Elles manquent cruellement d’équipements et de matériels de production.

Dans la zone UMOA, les ménages ont peu accès aux sources de financement bancaire. Les crédits aux particuliers ne concentrent que 16% du volume global de l’intervention des établissements bancaires, ce qui constitue un handicap réel à l’émergence d’une véritable classe moyenne au Mali. Cette situation est le résultat de l’exigence des banques par rapport à des critères très sélectifs limités aux seuls salariés (principalement de la fonction publique nationale et internationale) et aux particuliers « fortunés » (private banking). Alors que la majorité de la population active est employée dans le secteur informel, certes sans contrat de travail formel ni de sécurité sociale. Ils ne sont pas bancarisés et ne peuvent donc pas répondre aux exigences des conditions d’octroi de crédit des établissements bancaires.

Au regard des importantes contraintes de logistique qui se posent au développement des affaires et du commerce sous-régional, le « Transport » devrait être un secteur stratégique et prioritaire, non seulement pour les pouvoirs publics mais aussi pour les institutions financières, tant les besoins des pays de la zone, spécifiquement ceux de l’hinterland (Burkina Faso, Mali et Niger) sont immenses et peu couverts. Pourtant, le secteur « transports, entreposages et communications » ne représente que le dixième (10%) des concours globaux accordés par le secteur bancaire. Et si on soustrait les prêts octroyés aux opérateurs de téléphonie mobile, l’enveloppe de crédit affectée uniquement à la branche « transports » est encore plus insignifiante.

Tenez une autre étrangeté ! A l’heure des délestages et du coût exorbitant du kilowattheure dans presque tous les pays de la sous-région, tant pour les particuliers que pour les entreprises, le secteur énergétique ne bénéficie que de 4% des crédits alloués par les banques de l’UMOA à leur clientèle. Les rares projets énergétiques financés par le secteur bancaire local ont nécessité moult acrobaties et certains, mal structurés et mal dimensionnés, ont même fini au contentieux. D’après une étude de la Banque Mondiale, la situation des infrastructures en Afrique est d’autant plus préoccupante que la forte poussée démographique et la timidité des politiques publiques ne présagent pas d’une involution significative de la tendance actuelle. L’eau et l’électricité sont des denrées rares, qui ne sont pas à la portée de toutes les entreprises, encore moins de tous les ménages. Depuis des décennies, beaucoup de localités des pays de l’UMOA offrent une triste image pendant la saison chaude. Des longues files d’attente des populations s’étendent et s’attardent tard dans la nuit autour des fontaines publiques à la recherche de l’eau potable. Dans les localités rurales, la situation est pire. Elle est même dramatique. La majorité de la population est plongée dans le noir 24 heures/24 et 7 jours/7. Ces habitants sont-ils les victimes d’un système inique de répartition de la richesse ou sont-ils les otages de leur lieu de résidence ? Faudrait-il venir dans la capitale pour améliorer son cadre de vie ? Est-ce une prime à l’exode rural, à l’immigration clandestine et à l’extrémisme ? Selon Alassane Ba, directeur général de Africa50, les infrastructures représentent un « double impératif, moral et économique ». Elles sont d’abord un impératif moral, parce qu’elles permettent d’apporter des services de base comme l’eau et l’électricité aux populations. Les infrastructures sont aussi une impérieuse nécessité économique, car elles sont à la base de l’industrialisation, base d’une croissance inclusive et transformatrice.

Plusieurs autres sujets de préoccupation demeurent dans la zone UMOA, à savoir entre autres, la contraction de la liquidité bancaire, la concentration des risques et la dégradation de la qualité du portefeuille. Un autre aspect, non des moindres, relatif à la gouvernance a été suffisamment abordé dans notre précédent article intitulé « Avis de tempête sur la gouvernance des banques de l’UMOA » et publié par Financial Afrik.

Dans son rapport annuel 2016, l’Organe de contrôle communautaire indique que la trésorerie des établissements de crédit de la zone s’inscrit toujours dans un trend baissier depuis 2013. Le déficit de trésorerie a atteint 3 103 milliards de francs CFA à fin 2016, contre 1 389 milliards un an auparavant, soit une détérioration de 1 714 milliards. Toutes les places bancaires à l’échelle de l’UMOA ont été affectées par cette situation de resserrement de la trésorerie. Les plus fortes variations ont été observées en Côte d’Ivoire (575 milliards), au Sénégal (311 milliards), au Mali (286 milliards) et au Bénin (181 milliards). Comme corollaire, 28 établissements de crédit, représentant 12,2% des actifs et 13,3% des risques, ne respectent pas le ratio de liquidité à fin décembre 2016.

S’agissant de la qualité du portefeuille, même si elle s’est légèrement améliorée en 2016, son niveau reste toujours inquiétant. La Commission Bancaire note que l’encours des créances en souffrance brutes des établissements de crédit de l’UMOA a augmenté de 194 milliards pour se fixer à 2 392 milliards à en 2016. Toutefois, cette progression de 8,8% est moins importante que celle des engagements. En prenant en compte l’impact des provisions constituées durant l’exercice (1 518 milliards), les créances en souffrance nettes du système bancaire de la zone s’élèvent à 874 milliards à fin 2016. Ainsi, le taux de provisionnement ressort ainsi à 64,9%, contre 60,1% en 2015. Les taux brut et net de dégradation du portefeuille des établissements de crédit de l’Union ressortent respectivement à 13,5% et 5,2% à fin 2016.

L’un des principaux risques du secteur bancaire malien est la forte concentration des prêts, due en grande partie au manque de diversification économique et à la frilosité des politiques de risques. Ce risque de concentration a été analysé dans un rapport du FMI daté de décembre 2015 : « Selon les tests de résistance qui ont été effectués pendant la consultation régionale avec la BCEAO et la Commission bancaire (…), la concentration du crédit sur un petit nombre de gros emprunteurs constitue le principal risque pour la stabilité du secteur bancaire. À l’heure actuelle, ce risque reste dans une large mesure sans réponse. Les interdépendances macro-financières sont faibles étant donné la faible taille du secteur financier. Cependant, de fortes fluctuations de l’activité économique, telles que celles observées en 2012, ont une incidence sur le secteur financier, en particulier sur sa rentabilité et la qualité de ses actifs. » C’est pratiquement la loi des 20/80 : moins de 20% des clients (en général les 70 ou 100 plus gros débiteurs) représentent 80% du portefeuille de crédit. Cette situation est à l’origine de la forte concurrence qui sévit dans le secteur, et qui explique en grande partie la guerre des taux et des tickets qui fait rage dans le segment du corporate banking. La BCEAO recommande fortement aux établissements de crédit de déconcentrer leur portefeuille en diversifiant les contreparties pour éviter le risque systémique et la contagion. Pour ce faire, l’Organe de contrôle a renforcé le nouveau dispositif de supervision, notamment en abaissant le niveau du ratio de division de risque de 75% à 65% des fonds propres de base (Tiers 1). A partir de 2022, le niveau de ce ratio devrait être ramené à 25%.

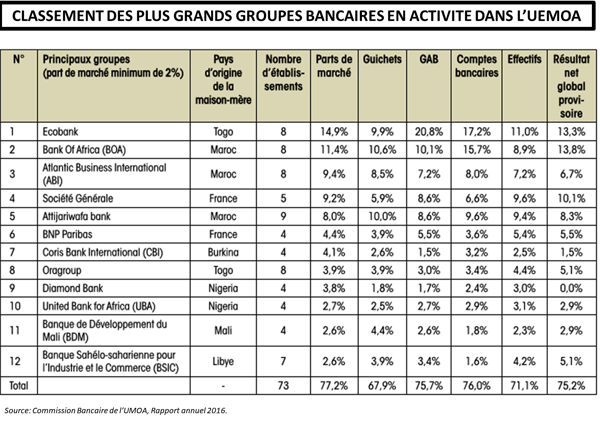

II- Le classement des groupes banques bancaires de l’UMOA : les 12 champions

A fin décembre 2016, ils sont 27 groupes bancaires à exercer dans l’espace UMOA. A travers leurs 100 filiales implantées dans les huit pays de la zone, ces groupes contrôlent l’essentiel du marché bancaire de la zone (84,6% en termes de total bilan). Les deux tiers (2/3) de ces groupes ont leur siège social hors des frontières de l’UMOA. Seulement sept (7) groupes ont leur maison-mère installée dans l’Union. Ce sont : Ecobank, COFIPA, Bridge Group West Africa, Oragroup, Tamweel Africa Holding (TAH), Coris Bank International (CBI) et Groupe BDK. Ces groupes bancaires dits de l’UMOA contrôlent 27 établissements de crédit (sur 131), représentant 26,7 % des actifs du marché. Ils emploient 21,1 % des effectifs, animent 21,3 % du réseau et concentrent 25,6% des comptes de la clientèle. Ils ont réalisé 25,3 % du résultat net global de la zone.

Parmi les 27 groupes bancaires en activité dans l’UMOA, il y en a une douzaine qui sont les plus influents (dont 10 sont extramuros). Ils détiennent chacun au moins 2% de parts de marché. Ensemble, ils contrôlent plus des trois-quarts des actifs bancaires.

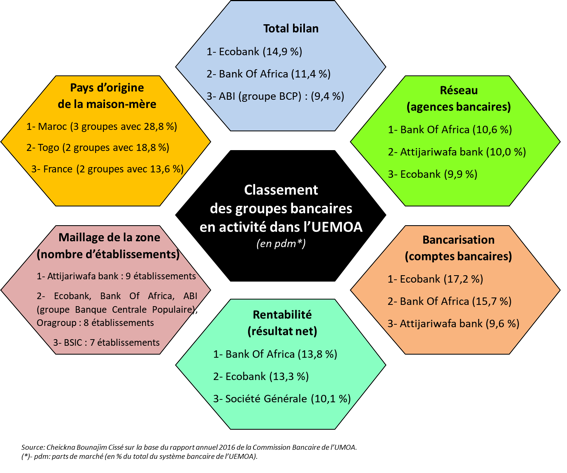

Selon le classement effectué par la Commission Bancaire, en termes de part de marché (total bilan), Ecobank, Bank Of Africa et Banque Atlantique se sont installés dans le trio de tête des groupes bancaires de la zone UMOA.

- Groupe Ecobank: C’est le groupe bancaire le plus important de l’UMOA, par la taille du bilan. Sa suprématie remonte en 2008, date à laquelle il a détrôné la Société Générale à la première place du podium (13,2% vs 12,8%). Après une phase ascendante qui s’est poursuivie jusqu’en 2012 (13,2% en 2008, 14,8% en 2009, 14,3% en 2010, 15,3% en 2011, 15,8% en 2012), le groupe panafricain a vu sa part de marché s’éroder progressivement : 15,3% en 2013, 15,3% en 2014, 15,0% en 2015 et 14,9% en 2016. A l’origine de cette baisse de régime, des facteurs exogènes et endogènes : une crise de croissance, des fortes perturbations de sa gouvernance, une forte pression des concurrents… Implanté dans les huit pays de la sous-région, le groupe Ecobank affiche de fortes prétentions dans le championnat sous-régional en alignant cinq représentants dans le TOP 23 des banques de l’UMOA, à savoir ceux de la Côte-d’Ivoire (2e), du Burkina (9e), du Sénégal (11e), du Bénin (14e) et du Mali (18e). Avec seulement le dixième (9,9%) du réseau de distribution du système bancaire de la sous-région à fin décembre 2016, le groupe Ecobank gère 17,2% des comptes de la clientèle à travers 11,0% du personnel bancaire. Sa participation à la formation du résultat net global de la zone a été de 13,3%.

- Groupe Bank Of Africa (BOA): Créée il y a 35 ans en terre malienne, la marque BOA est contrôlée depuis 2010 par le groupe marocain BMCE Bank of Africa qui détient aujourd’hui 72,85% de son capital. Avec un optimal maillage zonal, la BOA arrache la seconde place du classement de l’UMOA avec 11,4% du total des actifs agrégés du système bancaire de l’Union. Avec 8,9 % des effectifs et le dixième du réseau de distribution (agences et GAB), elle a réalisé 13,8 % du résultat net des établissements de crédit de la sous-région. Engagé dans l’exécution du Plan Stratégique de Développement 2016-2020, le groupe BMCE Bank of Africa maintient son troisième rang sur le marché bancaire marocain. En acquérant la marque BOA, il s’est doté d’un formidable relais de croissance sur le continent qui contribue pratiquement au tiers du Résultat net part de groupe (RNPG à 29% à fin 2017).

- Groupe Banque Atlantique : C’est est une filiale du groupe Banque Centrale Populaire (BCP). La banque marocaine qui contrôle la holding ABI (Atlantic Business International) à hauteur de 68,46%, a affiché à fin décembre 2017 un PNB de 16,4 milliards de dirhams (environ 1,5 milliard d’euros), dont le quart a été réalisé par ses filiales subsahariennes. Elle ambitionne « de construire le premier groupe bancaire panafricain, solidaire et ancré localement ». C’est dans ce cadre qu’elle a lancé le 24 avril 2018 à Abidjan, une nouvelle identité visuelle à l’occasion des 40 ans de Banque Atlantique Côte d’Ivoire (BACI), sa représentation ivoirienne qui revendique le second rang de l’UMOA, en termes de collecte de dépôts (808 milliards de FCFA à fin 2016). Présente dans les huit pays de l’espace UMOA, la Banque Atlantique se classe de justesse à la troisième place des groupes bancaires de l’Union avec 9,4% de part de marché, devant la Société Générale (9,2%). Elle couvre 8,5% du réseau, presque autant au niveau des comptes clientèle (8,0%). Elle a réalisé 6,7% du résultat net du système bancaire de la zone.

- Les groupes bancaires français : Les banques tricolores (Société Générale et BNP Paribas) jouent depuis quelques années les « seconds couteaux » dans les pays de présence en Zone franc. « Deux oiseaux à longs becs ne peuvent pas se nettoyer les yeux », rappellent avec un brin d’humour les sages bambaras. Les deux marques françaises après s’être livrées, pendant plusieurs années, de farouches empoignades pour le contrôle des places bancaires en Côte d’Ivoire et au Sénégal, ont fini par se neutraliser. Leur part dans le marché bancaire de l’UMOA a été divisée par deux entre 2004 et 2016, passant de 29% à 13 ,6%. En contrebas, leurs filiales à des degrés différents, se retrouvent avec des positions érodées au classement sous-régional. Elles tirent les marrons du feu. Même en Afrique Centrale (CEMAC) connue pour ses énormes richesses pétrolières et minières, les banques françaises ont considérablement réduit la voilure. Dans cette zone, elles possédaient 16% des actifs de ce marché à fin 2014, alors que dix ans auparavant elles en contrôlaient pratiquement la moitié (47%).

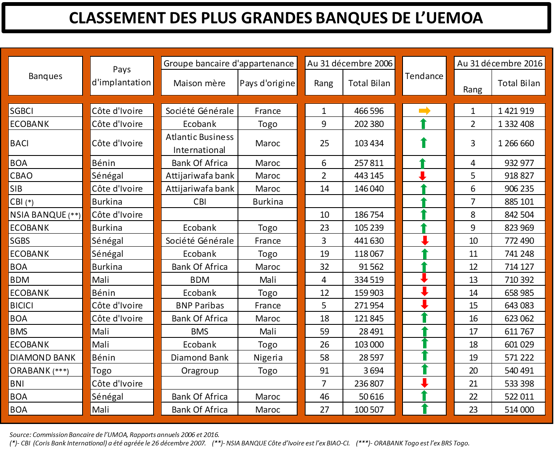

Toutefois, ce constat mérite d’être atténué. D’après le rapport de la Commission Bancaire de l’UMOA, cinq des vingt-cinq plus grands établissements de crédit de l’Union, en termes de total bilan, à fin décembre 2016, sont des filiales des groupes bancaires français. Il s’agit de SGBCI (Côte d’Ivoire), de la SGBS (Sénégal), de la BICICI (Côte d’Ivoire), de la SGBF (Burkina Faso), et de la BICIS (Sénégal). La filiale ivoirienne est de loin la 1ère banque de la zone UMOA, en termes de parts de marché. La SGBS, bien qu’en baisse de régime, ne manque pas aussi d’attrait. Elle ferme le TOP 10 des plus grandes banques de la sous-région. Ensemble, ces deux filiales du groupe au « carré rouge et noir » pèsent, en actifs, près de 2 194 milliards de FCFA, soit l’équivalent des budgets cumulés du Mali et de la Guinée-Bissau. C’est dire que si les « capitaux français » sont en retrait dans l’assiette communautaire, il n’en demeure pas moins que leur influence en Côte d’Ivoire et au Sénégal reste prépondérante.

Spécifiquement, avec 9,2% de parts de marché, la Société Générale est aujourd’hui le 4e groupe bancaire le plus important de l’UMOA, devancé de peu par la Banque Atlantique (9,4%). En 2006, elle occupait la 1ère place de l’échiquier sous-régional avec 14,5 % des actifs bancaires. Avec des filiales implantées dans 5 pays de la zone, le groupe français couvre 5,9 % du réseau d’agences et détient 6,6 % des comptes bancaires de la clientèle. Il a réalisé 10,1 % du résultat bénéficiaire du système bancaire de l’Union.

Quant au groupe BNP Paribas, il comptait deux représentants dans le TOP 25 de l’UMOA à fin 2016, à savoir la BICICI en Côte d’Ivoire et la BICIS au Sénégal, respectivement classés au 15e et au 25e rang. Sa présence sur le marché bancaire de l’UMOA n’est pas à la hauteur de sa stature internationale (1ère banque de la Zone euro et 5e du monde). Par exemple, en zone reléguable, la filiale malienne du mastodonte français (BICIM), avec des actifs de 132 milliards de FCFA (soit 0,2 milliard d’euros) à fin décembre 2016, ne détient que 3% du marché bancaire malien, et surtout 0,009 % du total bilan du groupe BNP Paribas (2 077 milliards d’euros). Selon le rapport annuel 2016 de la Commission bancaire de l’UMOA, le personnel de la BICIM est de 102 collaborateurs. À cette date, il concentre 0,05 % de l’effectif de son groupe d’appartenance qui compte 192 419 salariés (soit pratiquement la moitié de la population de la capitale de la Guinée-Bissau). Avec de telles mensurations, il y a peu de chances que les filiales africaines apparaissent sur le radar de contrôle de l’état-major de leur maison-mère. Non pas qu’elles soient fourvoyées ou dévoyées par leurs géniteurs – qui peut d’ailleurs l’imaginer – mais dans la gestion du réseau d’un groupe bancaire (comme en sport sumo), ceteris paribus, le poids est un élément essentiel d’identification et de pilotage stratégique.

Il faut donc nuancer la position actuelle des filiales des groupes bancaires français. Leur maison-mère dispose de tous les atouts pour renverser le cours du jeu à leur avantage. Mais attention à ne pas laisser trop mitonner ! Une sagesse africaine nous apprend qu’il ne faut pas se faire lécher par ce qui peut te manger.

- Le classement des banques de l’UMOA : les 23 Sumo

Pour rendre digeste cet article, en cette période hautement sportive, nous allons utiliser la métaphore empruntée au sumo (lutte traditionnelle japonaise) et à l’équitation pour commenter le classement des banques en activité dans la zone UMOA à fin décembre 2016 effectué par la Commission Bancaire. Cette technique nous la baptisons bucoliquement « suméquine ». Exceptionnellement, pour les besoins de la démonstration, l’accès de l’arène du sumo est autorisé aux dames banques. Les protagonistes s’affrontent dans ce championnat annuel (« yusho ») sous l’œil vigilant de l’organe de contrôle communautaire (« gyoji ») qui établit chaque année le classement.

Le choix du Japon n’est pas fortuit. C’est un pays d’exception qui fait preuve d’une résilience économique exceptionnelle, malgré les multiples caprices de Dame nature. A l’origine de cette performance hors du commun, son système financier et bancaire. Selon les données de la Banque Mondiale, la contribution des banques japonaises au financement de leur économie, exprimée en pourcentage du PIB, est la plus élevée au monde : 366%. Troisième puissance économique mondiale, le pays du “Soleil-Levant” arrive à se relever « miraculeusement » après chaque cataclysme (tsunami, tremblement de terre, etc.). Et chacun de ces caprices de la nature qui a frappé le Japon, ce petit pays insulaire de 377 000 km² (1,2 % de la superficie de l’Afrique et qui pèse, économiquement, presque deux fois le continent), pourrait faire disparaître totalement un pays africain de la carte du monde. Fort heureusement, en Afrique, Dame nature nous a épargné des tremblements de terre, des volcans, des ouragans, des incendies à large spectre et des inondations majeures. Il ne reste finalement que nos egos qui ont enfantés les guerres civiles, les coups d’État, les conflits, et toutes les situations désopilantes et horripilantes qui ternissent l’image et la réputation de notre continent. En réalité, il n’y a pas de miracle en économie ; il y a une vision, de la volonté, du travail, de l’anticipation, de la discipline et à l’issue de ce processus des résultats concrets et mesurables par tous et pour tous.

Revenons à notre championnat sous-régional. Pour prétendre à l’arène (« dohyō ») de notre sumo, les lutteurs (« rikishi ») doivent avoir des mensurations généreuses, tout au moins justifier d’un poids corporel (total bilan) supérieur à 500 milliards de francs CFA. Nous sommes conscient des limites de ce seul critère d’autant qu’il traduit une taille et pas forcément une performance. Le journaliste Adama Wade ne disait-il pas que « l’embonpoint n’est pas toujours synonyme de bonne santé » ? Pour autant, le choix de ce critère n’est pas fortuit. Dans l’espace UMOA, et de façon générale dans la Zone franc, peu d’établissements bancaires disposent de la taille critique nécessaire pour structurer des projets industriels et commerciaux d’envergure, et assumer seuls de tels risques (sans recourir à un pool bancaire), en particulier pour financer (intramuros) les infrastructures énergétiques, routières et autres. De telle sorte que les investisseurs et promoteurs, au risque de passer de longs mois à faire le tour des banques locales, sont obligés de lever des fonds à l’extérieur pour financer leurs projets. Pour les moins chanceux, ils sont obligés d’abandonner leurs projets ou de revoir à la baisse leurs prétentions pour l’adapter à l’offre bancaire domestique, en termes de montant, de duration et de taux. Pour un ancien PDG de banque, « le véritable drame serait que des gens ayant des idées et des projets prometteurs ne trouvent pas de moyens de financement ».

Sur la crête, ça s’agite. Trois banques (« sekitori ») se tiennent dans un mouchoir de poche, avec des actifs unitaires supérieurs à 1 000 milliards de francs CFA à fin décembre 2016. Elles évoluent toutes sur le marché bancaire ivoirien confirmant ainsi la suprématie de la Côte d’Ivoire sur les autres pays de l’UMOA (29,8% de parts de marché).

Le premier établissement bancaire (« yobidashi ») à s’avancer dans l’arène est une vieille dame, presque une maritorne à l’existence septuagénaire. Drapé d’un mawashi bicolore (rouge et noir), ce « yokozuna » règne sans partage sur le Sumo depuis plusieurs années. La couronne scintillante et pétillante en évidence, la « Miss » incontestable et incontestée du secteur bancaire de l’UMOA est la filiale ivoirienne du groupe français Société Générale(SGBCI). Elle est championne toutes catégories confondues : premier collecteur de l’épargne, premier financeur de l’économie et premier contributeur du résultat net. Elle est la banque la plus homogène du marché. Dans cette chevauchée, elle imprime le rythme et semble même se détacher avec l’avantage de l’endurance et de l’efficacité. D’après les chiffres à fin décembre 2017, la Société Générale de Banques en Côte d’Ivoire (SGBCI) a franchi la barre des 1 000 milliards d’encours de crédits, soit une réalisation de 1 105 milliards de francs CFA(+25,68%). Elle a réalisé un bénéfice record de 39,62 milliards de francs CFA (+12%) qui dépasse le total bilan de 15 banques de la zone, pris individuellement. Ses actifs ont enregistré une hausse de 17% en s’établissant à 1 662 milliards de francs CFA.

En zone d’alerte, Ecobank Côte d’Ivoire suit de très près l’évolution de la SGBCI. Avec un bond spectaculaire de +558% de son total bilan, la banque panafricaine gagne 7 places au classement 206 et se hisse au deuxième rang du podium sous-régional. Selon les chiffres provisoires à fin 2017, elle est distancée par NSIA Banque dans le segment de la distribution du crédit (666 milliards vs 687 milliards). Ces deux banques ont d’ailleurs été reléguées par lafiliale ivoirienne du groupe marocain Banque Centrale Populaire (BCP).

En effet, en ballottage favorable pour l’exercice 2017, la Banque Atlantique Côte d’Ivoire (BACI) pourrait ravir la deuxième place du podium à ses concurrents. Pour l’année 2016, elle a arraché le titre de « seconde dauphine » du secteur bancaire de l’UMOA, en termes de parts de marché. De la 25e place à fin 2006 à la 3e place en 2016, la BACI a réalisé une performance exceptionnelle durant la décennie revue en multipliant par 12 son total bilan (1 266 milliards de francs CFA à fin 2016). Selon les statistiques à fin décembre 2017 de l’APBEF-CI, elle a collecté 869 milliards de dépôts auprès de la clientèle et a distribué 707 milliards de francs CFA d’encours de crédit. Cette évolution devrait se refléter dans le prochain classement de la Commission Bancaire.

Juste au pied du podium, un groupe composé de trois établissements, facilement reconnaissables à leur forte progression, s’est formé patiemment et durablement. Elles tournent à plein régime et piaffent d’impatience d’en découdre. Elles affichent un total bilan unitaire supérieur à 900 milliards de francs CFA. En dépit d’une factice complicité, notre trio bancaire produit un jeu alléchant avec moins de « déchets » dans les passes ultimes. Pourtant, cet ensemble est loin d’être homogène et aucun pacte trophique n’est conclu. Chaque banque a son propre agenda. À l’assaut de la forteresse, leur objectif est de déloger les trois premières banques de leur piédestal. En bons cordons bleus, elles ont vite compris que pour réussir le pot-au-feu, il leur fallait d’abord désosser le jarret.

Dans ce trio composé uniquement de filiales de groupes bancaires marocains, BMCE Bank of Africa arrive à maintenir sa représentation béninoise au 4e rang du championnat de l’UMOA. En embuscade, la BOA Bénin pourrait arbitrer le sprint final en élaguant les « jambes en coton » des vaincus et en réduisant l’écart avec les vainqueurs. Sa maison-mère a essaimé sa marque dans la sous-région avec dans son écurie (« heya ») quatre autres filiales bien placées dans le G23. Il s’agit de : BOA Burkina (12e), BOA Côte d’Ivoire (16e), BOA Sénégal (22e) et BOA Mali (23e). Ces deux dernières filiales portent l’empreinte (« oyakata ») du banquier malien Mamadou Igor Diarra qui a dirigé plusieurs établissements bancaires avant de prendre les commandes de la BOA Sénégal (mars 2016 à mars 2018), non sans un second passage remarqué au gouvernement de son pays. En deux ans, il a su insuffler une nouvelle dynamique à la BOA Sénégal qui a terminé l’année 2017 avec un bénéfice record de 10,114 milliards de francs CFA (+150 %) et la multiplication par dix de la taille de ses actifs, entre 2006 et 2016.

Le beau monde de la finance ne se doute pas, très certainement, des fortes prétentions du benjamin des groupes bancaires. Dirigé par un jeune et pragmatique leader, entouré par d’anciens cadres d’Ecobank et d’ailleurs, habitués aux « brusqueries commerciales », la banque burkinabè Coris Bank International (CBI) se positionne à la 7e marche du classement des banques de l’UMOA. Elle dispose de toutes les cartes pour peser sur le secteur financier de la zone dans les toutes prochaines années. En attendant, elle réussit, non sans difficulté, à se frayer un chemin dans la longue et périlleuse chevauchée qui mène vers le Graal. Elle a l’insouciance de son âge et l’audace de son promoteur. Elle pourrait se prévaloir de la hardiesse de ce proverbe africain : « Ce n’est pas parce qu’une aiguille est trop petite qu’elle ne peut pas coudre un grand boubou ».

La performance du jeune groupe bancaire burkinabè, créé il y a seulement dix ans, fait des émules dans la profession : fort ancrage de la gouvernance locale, fondamentaux financiers solides, forte rentabilité (rendement annuel de 33,6 % de l’action à fin 2017), croissance externe avec un renforcement de son maillage géographique dans la sous-région, diversification et enrichissement du book produits (finance islamique, solution digitale, produits diaspora, bancassurance). Avec une croissance annuelle à deux chiffres dans l’ensemble des compartiments d’activités, il y a une forte probabilité que le groupe CBI joue les premiers rôles au cours de la prochaine décennie. En attendant, il performe ses actifs et consolide ses fonds propres. A l’issue de l’assemblée générale ordinaire du 12 avril 2018, la banque burkinabè aux 15 000 actionnaires a réalisé à fin décembre 2017 un total bilan de 1 132 milliards de francs CFA (+27,9 %) avec un bénéfice net de 19,7 milliards (+19,5 %). Son nouveau plan stratégique 2018-2022 devrait lui permettre, à terme, de tutoyer la cime de la sous-région et même d’affermir ses ambitions continentales. Mais attention, à ne pas confondre vitesse et précipitation ! La vitesse n’a jamais réduit la distance. Quelques mauvaises surprises en termes d’appréciation de risques et de retours de conjoncture pourraient compromettre sa stratégie de conquête. D’autres paramètres pourraient tout autant brouiller les pistes : les contrecoups d’une instabilité de la gouvernance au niveau de la maison-mère, une crise de croissance, etc.

Le groupe CBI accuse un retard important dans la collecte des dépôts (15e de l’UMOA) tandis qu’il semble être très à l’aise dans la distribution de crédit (8e de l’UMOA). En athlétisme comme en finance, la précipitation mal négociée se paye « cash ». Dans le sumo, ce qui est sanctionné par une « disqualification » se traduit par une « provision » en matière bancaire. Il faut donc se hâter lentement et résister à la tentation de la gestion d’un temps de présence. Permettons-nous une dernière préconisation, elle nous vient des sages mossi : « Si quelqu’un fait un saut dans le feu, il lui reste encore un autre saut à faire ». A vouloir se démarquer à tout prix, on finit par se faire trop remarquer en courant le risque d’abdiquer plus tôt.

Fallait-il répondre aux multiples pressions (poussée/résistance) sur le marché bancaire sous-régional en prenant un ticket de « juryo » ou bien ne seyait-il pas de descendre dans l’arène pour en découdre ? Tel est le dilemme auquel les deux plus grandes banques maliennes étaient confrontées.

La Banque Malienne de Solidarité (BMS), agréée le 9 avril 2002, continue de digérer sa récente acquisition, la seconde de sa jeune histoire après l’absorption réussie de l’établissement financier « Crédit Initiative SA » en 2009. En montant régulièrement au filet, la BMS prétend à une forte ambition. Tout au moins, produisant un jeu altruiste, elle pourrait redistribuer les cartes en se propulsant dans le dernier carré d’as du championnat zonal. Déjà, elle a réalisé la plus grosse performance de l’exercice 2016 des établissements de crédit de l’UMOA. Entre 2006 et 2016, elle bondit de la 59e à la 17e place engrangeant au passage 42 marches au classement sous-régional. Confortée par l’opération de F&A (fusion-acquisition)réalisée en mars 2016 avec l’ex-BHM (total bilan de 122,915 milliards à fin 2015) et par l’implantation d’une succursale en Côte d’Ivoire (13,994 milliards à fin 2016) qui ont surperformé ses actifs, la BMS SA est parvenue à déloger, sur le fil du rasoir, Ecobank du second rang des banques maliennes. Elle devrait confirmer cette position au cours des prochaines années et même s’afficher comme un prétendant sérieux au titre de « première banque du Mali », actuellement occupé par la Banque de Développement du Mali (BDM SA).A en croire les chiffres à fin décembre 2017, il semble même que la BMS s’est déjà offert le scalp du leader historique, en réalisant un total bilan de 720 milliards de francs CFA. Nul doute, dans les prochaines années, la place de leader du marché bancaire malien sera âprement disputée entre les deux banques, avec un léger avantage à la BMS qui déroule, avec beaucoup de réussite, son ambitieux PMT 2017-2021. Elle a même réalisé un bénéfice net de 7,5 milliards à fin 2017, contre 4,6 milliards de francs CFA un an plus tôt. L’État malien qui abrite les deux banques à cauris pourrait arbitrer cette ultime bataille, avant de se voir déloger de l’actionnariat de la BMS par les institutions de Bretton Woods.

Depuis quelques années, la Banque de Développement du Mali (BDM SA) accuse le coup en attendant de donner des coups. Elle se perd dans les profondeurs du classement de l’UMOA. De la 4e place en 2006, elle n’occupe plus que le 13e rang sur l’échiquier sous-régional en 2016. Le doublement de ses actifs (+112 %) pendant la période décennale ne lui a pas permis de rattraper son retard sur les autres compétiteurs. Dotée d’un nouveau mode de gouvernanceil y a trois ans avec une présence remarquée de la banque marocaine BMCE Bank of Africa dans son capital social, la BDM SA semble préparer la riposte tout en escomptant sur un périmètre de consolidation plus élargi. L’option de croissance externe retenue par ses dirigeants, avec deux filiales en « green field » au Burkina Faso et en Côte d’Ivoire, après celle de la Guinée-Bissau, pourrait porter ses fruits si les marchés d’implantation, extrêmement difficiles, produisent tous les effets escomptés. La réalisation de ce dessein pourrait porter un coup dur à ses proches concurrents qui risqueront de perdre toute leur tonicité et se retrouver, in fine, avec des fondamentaux totalement déséquilibrés (pression sur la rentabilité à cause de la « guerre des taux », coût du risque élevé, coefficient d’exploitation élevé, etc.). En attendant, avec quatre (4) unités bancaires dans la zone, le groupe BDM SAcumule 2,6% des actifs bancaires de l’UMOA à fin décembre 2016, et dispose de 4,4% des guichets, 2,6% des GAB, 1,8% des comptes de la clientèle, 2,3% des salariés et 2,9% du résultat net global provisoire. Son positionnement futur dépendra en grande partie de la solidité et de la stabilité de sa gouvernance, de la qualité de ses choix stratégiques et aussi des retombées de sa conquête sous-régionale, à travers sa marque (Banque De l’Union, BDU) implantée en Côte d’Ivoire (FCFA 56,113 milliards d’actifs à fin 2016), au Burkina (FCFA 49,616 milliards) et en Guinée-Bissau (FCFA 47,524 milliards). D’après les conclusions des travaux issues de la 63e session de son conseil d’administration tenue le 7 avril 2018, le groupe BDM SA a affiché un total bilan de près de 900 milliards de francs CFA à fin 2017. Ses dirigeants comptent en faire une banque de référence dans la sous-région, à l’horizon 2020.

Les autres établissements de crédit de l’UMOA, aux ambitions plus ou moins fleuries, retiennent leur souffle avec l’espoir de passer entre les gouttes. Ils savent pourtant que « lorsque les éléphants se battent, c’est toujours l’herbe qui en souffre ». Pour autant, ils ne se lassent pas de scruter la direction du vent pour sonder l’avenir du présent afin de préserver le passé du futur. En tout état de cause, que chaque acteur puisse se souvenir que le présent est le descendant du passé qu’il prolonge à sa façon, et que le futur, en tant qu’ascendant du présent, est à construire. Il ne sera pas surprenant que, dans les prochaines années, certains établissements lassés de se défendre et incapables d’attaquer puissent jeter l’éponge. L’avis de manifestation d’intérêt est donc annoncé pour les banques en quête de croissance externe.

Conclusion

Dans ce marmitage concurrentiel, les chiffres officiels à fin décembre 2018 des acteurs bancaires constitueront un bon jaugeage du chemin parcouru, tant du point de vue financier que sous le prisme réglementaire. En attendant, la disponibilité du prochain classement de la Commission Bancaire, ouvrons bien les quinquets et tendons bien l’esgourde pour suivre l’évolution du système bancaire de l’UMOA qui est à la croisée des chemins. Les prochains mois seront décisifs pour les assujettis, le régulateur et le superviseur. Au sein de la grande communauté bancaire, les faire–part se préparent déjà : qui pour un mariage, qui pour une naissance, qui pour un divorce, qui pour une nécrologie, et même qui pour un testament. Le célèbre économiste américain Peter Drucker disait que « le meilleur moyen de prédire le futur, c’est de le créer ».

Comme dans une course hippique hautement épique, le résultat final reste tributaire de plusieurs variables, dont les deux principaux dépendent exclusivement de l’état du cheval etde la qualité du cavalier. Pour ce qui est du temps et de l’état de l’hippodrome, ils sont valables pour tous. Alors, chers turfistes, à vos marques ! Et que le meilleur gagne !