Par Jobrey Loïc Amona, cadre de banque.

Toutes les multinationales ont été un jour des start-ups ! Qu’il s’agisse d’une start-up ou d’une PME, les préoccupations ainsi que les enjeux demeurent les mêmes. Si les premières sont fortement influencées par leurs particularités : volatilité extrême de l’actif économique, car le plus souvent le modèle économique est à bâtir, d’où une valeur hautement spéculative et instable, besoin de financements externes car l’autofinancement est rarement positif avant plusieurs années ; les secondes non plus ne sont épargnées par les aléas du marché. Cela dit, toutes les deux éprouvent le même besoin pour assurer leur développement, l’accès aux financements et remplir leur fonction économique : création d’emplois et distribution des revenus.

Dans un environnement fortement dominé par l’intermédiation bancaire, la transformation est le seul procédé qui permette d’allouer des fonds dans l’économie via les demandes de financement. Comme nous le font constater les chiffres, au sein de la zone CEMAC, 90 % des financements passent par le bilan des banques. Dès lors, on en convient que la faiblesse des marchés financiers fait des banques les acteurs principaux de la circulation de liquidité, étant à l’économie ce que les articulations sont au corps.

Cependant, la machine à finance ne semble pas tourner en faveur de ces entreprises qui souffrent d’un manque de financement critique et chronique. Traditionnellement, il est constaté dans les débats académiques relatifs au financement pour le cas de la zone CEMAC, comme il en est de même des autres zones à fragilité économique, que les entreprises sont généralement indexées comme responsables de leur faible financement bancaire, la raison évoquée étant celle de leur opacité informationnelle et opérationnelle. C’est sans ignorer les orientations de politique monétaire au travers de son action directe sur les taux via ses taux directeurs, et par conséquent ses retombées sur la croissance et la productivité. En zone CEMAC, le tableau par type d’emprunteurs révèle que les conditions les plus élevées restent pratiquées sur le segment des particuliers et des PME, avec des taux effectifs globaux moyens qui ressortent respectivement à 15,95 % (après 16,83 % au T1 2025) et 12,17 % sur la même période. Les grandes entreprises, pour la plupart filiales des grands groupes, continuent de bénéficier de meilleures conditions de crédit, avec un taux effectif global moyen de 6,08 % contre 7,71 % en fin décembre 2024.

Par-dessus ces facteurs, il y a la dette, sans multiplicateur, et son corollaire l’éviction. Selon l’OCDE, on désigne sous le nom d’éviction le phénomène qui conduit l’activité économique du secteur public à supplanter celle du secteur privé, l’analyse portant habituellement sur les incidences d’une progression de la dépense publique financée par l’émission d’un volume accru de titres…

I. Obstacles internes aux start-up & PME

Bien au-delà des seuls besoins de financement, les petites et moyennes entreprises pâtissent d’obstacles directement liés à leur nature, à leur environnement économique ou à leur activité : perçues comme plus risquées ; avec une gouvernance parfois défaillante ; ou ne possédant pas les fonds propres ou les garanties nécessaires pour attirer les investisseurs. Dès lors, si les entreprises trouvent en général les banques frileuses, les banquiers assurent que les projets d’investissements « bancables » trouveront toujours un financement. La vérité se situe quelque part à mi-chemin entre ces deux positions… À fin 2024, la part des créances en souffrance dans les crédits bruts s’est élevée à 16,2 %, contre 16 % l’année précédente.

Au rang des facteurs évoqués supra, il va sans dire que les PME sont diverses par leur taille (entrepreneurs indépendants, micro, petites ou moyennes entreprises), mais aussi par les objectifs qu’elles poursuivent et les stratégies qu’elles mettent en place pour les atteindre. Alors que les grandes entreprises n’ont pas beaucoup d’autres alternatives qu’augmenter leur rentabilité ou conquérir des parts de marché, les objectifs des PME sont très variés, souvent indissociables de ceux du chef d’entreprise ou de la famille à laquelle l’entreprise appartient. De ce fait, dans leur grande majorité, ces entreprises s’inscrivent dans des logiques de reproduction et non d’accumulation et de croissance.

De nombreuses entreprises manifestent une vraie réticence à embaucher du personnel et à grandir – alors qu’elles bénéficient d’une croissance importante de leur activité – tout simplement parce que leurs responsables privilégient des critères extra-économiques, une volonté d’indépendance ou, tout simplement, parce qu’ils souhaitent exercer leur métier plutôt que de faire croître un business. Ces objectifs permettent de comprendre pourquoi certaines politiques publiques sont inadéquates ou beaucoup trop ambitieuses ; on ne peut pas, par exemple, parier sur le caractère automatique des mesures de soutien à la création d’emplois. (Bertrand Savoye, AFD, 2019).

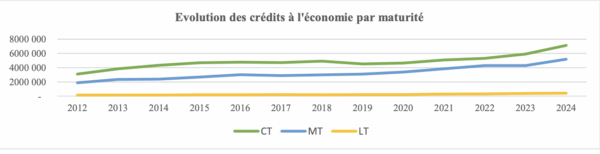

Évolution des crédits à l’économie (en milliards)

Source : Rapports annuels BEAC

La lecture de ce tableau met en évidence un contraste dans la dynamique de financement de la sous-région. Le plan comptable des établissements de crédit dispose ainsi que suit : le classement des crédits à échéance repose sur la durée initiale des concours. Les crédits dont la durée de remboursement ne dépasse pas deux ans sont des crédits à court terme. Au-delà de deux ans, sans excéder dix ans, les concours sont classés dans les engagements à moyen terme. Les crédits dont la période de remboursement est supérieure à dix ans sont répertoriés dans les risques à long terme.

Ainsi, sur la période en revue, le poids est respectivement le suivant : crédits à court terme (58,2 %), crédits à moyen terme (39 %) et crédits à long terme (2,8 %). La prépondérance des financements à court terme est un indicateur déterminant pour apprécier l’intensité capitalistique et commerciale des entreprises dans une économie ou une zone économique. Tout l’intérêt de soutenir le tissu économique via les PME consisterait à orienter des financements vers le long terme, dont l’appareil productif permettrait de dégager une valeur ajoutée certaine et non de simples marges. Le

handicap.

Enfin, les défis sont cependant nombreux lorsqu’il s’agit d’assurer aux PME, de façon concrète et pérenne, les financements qui leur sont nécessaires. En cause, l’ossature financière de la sous-région en lien avec : (i) la volatilité des ressources collectées par les banques, n’excédant pas deux ans ; (ii) l’absence d’un dispositif opérationnel de la BEAC permettant aux banques de se refinancer avec des ressources longues ; (iii) la plupart des banques opérant dans la sous-région sont étrangères ; et de ce qui suit (iv) dans le pilotage du couple risque/rentabilité, elles priorisent leur rentabilité en minimisant le risque sur le volet transformation longue des ressources.

II. Obstacles liés à l’efficacité de la BEAC

« En dehors de circonstances exceptionnelles, je ne crois pas que la rigueur soit une bonne réponse aux situations de crise. Je suis a priori plus sensible aux arguments de ceux qui veulent organiser la relance que de ceux qui préfèrent s’interdire toute initiative. Ma conviction naturelle est qu’il vaut mieux tout faire pour privilégier l’emploi et le pouvoir d’achat, parce qu’il s’agit là du moteur même de l’économie » (Jacques Chirac, Mémoires, 2009).

Voilà qui résume la posture adoptée par les banques centrales des autres zones économiques comme réponse à la crise, dans le but de relancer la consommation et de soutenir la croissance…

La BEAC, superviseur de l’activité bancaire, est garante de la politique monétaire et intervient comme prêteur en dernier ressort pour assurer la liquidité dans la sous-région. Elle a opté pour une politique monétaire restrictive sans discontinuer en 2024, dans une recherche continue et prioritaire de la stabilité des prix, en luttant contre l’inflation. Ce qui peut être, dans une certaine mesure, considéré comme un frein à l’efficacité économique, car l’inflation en zone CEMAC est en grande partie (80 %) d’origine non monétaire. Elle est impulsée par les chocs externes en lien avec les changements dans les chaînes d’approvisionnement du commerce mondial. Cela dit, elle pêche par son inefficacité sur les aspects ci-dessous :

A. Un marché interbancaire faiblement animé et sans supervision

À des conditions de montant, de taux, de durée et éventuellement de garanties librement débattues sans l’interférence de l’Institut d’Émission, ce compartiment permet aux banques de s’échanger des liquidités. Or, force est de constater que le système abonde de liquidité, caractérisée par d’importants niveaux de réserves thésaurisées par certaines banques auprès de la banque centrale. Selon les dernières statistiques de la BEAC, au 30/09/2023, les réserves excédentaires des banques s’élevaient à environ XAF 2 624,7 milliards.

La surliquidité du système bancaire de la CEMAC devient une préoccupation majeure en raison de ses conséquences sur la politique monétaire. Cette situation paradoxale crée une véritable dissonance car, malgré l’abondance des ressources, les économies locales restent sous-financées et souffrent d’un déficit chronique de crédits. La surliquidité permanente de certaines banques contraste avec le déficit structurel d’autres, contraintes de recourir de façon constante aux opérations de refinancement auprès de la BEAC, faute d’un marché interbancaire actif. Les injections de liquidité se font de manière asymétrique, profitant davantage aux établissements déjà bien dotés en liquidité. À ce titre, le recours au refinancement auprès de la banque centrale a progressé de +132 milliards en 2024.

En pratique, les banques sont réticentes à prêter à leurs consœurs, préférant investir dans des obligations du Trésor jugées moins risquées, ou, à défaut, limiter leurs opérations aux établissements appartenant au même groupe bancaire.

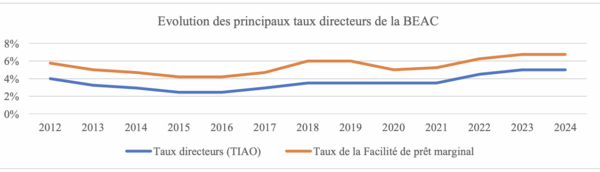

La responsabilité de cette inertie incombe également à la banque centrale. Plutôt que de jouer le rôle de stabilisateur, la BEAC adopte une posture de « pyromane », prêtant tout en sanctionnant les banques en difficulté. Le taux de la facilité de prêt marginal est, depuis 2020, inscrit dans une tendance haussière, contribuant à l’amélioration continue du résultat net d’intérêts de l’institut d’émission. Comme l’illustre le tableau, ce résultat a enregistré en cinq ans une croissance soutenue, en moyenne de XAF 82 milliards par an, soit +47 %.

ÉVOLUTION DU RÉSULTAT NET D’INTÉRÊTS DE LA BEAC (en milliards XAF)

En résumé, compte tenu des conséquences que le manque de confiance entraîne aussi bien sur l’économie réelle (insuffisance des investissements), que sur l’activité bancaire (rentabilité, gestion des risques) et sur l’efficacité de la politique monétaire (stabilité financière), il revient à la banque centrale de mettre en place des mécanismes de supervision rendant le système plus fluide.

Pour ce faire, elle doit non pas se substituer aux banques comme vendeur de liquidités — ce qui est le cas actuellement — mais agir en véritable apporteur de liquidités, en :

- réduisant l’asymétrie d’information et en redynamisant le marché interbancaire ;

- pénalisant les banques « thésaurisatrices » ;

- taxant les réserves excédentaires.

B. Faiblesses liées à la politique monétaire

Au plus fort des crises (subprimes, Covid-19…), la plupart des banques centrales (FED, BCE, BoJ, …) ont opté pour des politiques monétaires non conventionnelles, déployées sous la forme d’assouplissement quantitatif. Ces politiques de relance ont permis d’injecter d’énormes quantités de liquidités afin de soutenir la reprise des économies concernées.

Il ressort de cette comparaison que la BEAC ne dispose toujours pas d’un mécanisme de rachat des titres publics détenus par les banques commerciales et que sa politique monétaire demeure résolument restrictive. Le pilotage d’une politique structurellement restrictive laisse peu de marge à la poursuite d’un autre mandat, pourtant essentiel à l’équilibre de la sous-région : le plein-emploi.

III. Effet d’éviction

L’investissement massif dans les obligations d’État pour financer les dépenses publiques détourne les financements du secteur privé. L’effet multiplicateur attendu n’existe pas, faute d’investissements productifs et rentables. La mauvaise gestion des levées de fonds sur le marché des titres publics par certains trésoriers a compromis la capacité de financement de l’économie réelle. Ces fonds ont rarement été orientés vers des projets productifs.

En se positionnant massivement sur ces titres, les États ont créé un effet d’éviction au détriment du crédit à l’économie, restreignant ainsi l’investissement privé et limitant l’accompagnement du secteur productif. Par ailleurs, les États sont lourdement endettés vis-à-vis de la BEAC dans le cadre des opérations de consolidation et de restructuration des avances statutaires. À ce jour, l’encours des créances de la BEAC sur les Trésors publics des États de la CEMAC s’élève à 2 645,27 milliards de FCFA.

Quelques chiffres illustrent cet effet d’éviction :

- Les émissions de valeurs du Trésor organisées par la BEAC ont atteint un niveau record, avec un encours cumulé de 26 613 milliards de FCFA levés depuis 2011.

- En 2024, les Trésors publics ont levé 4 537 milliards de FCFA.

- L’encours de la dette sur le marché des valeurs du Trésor (BTA et OTA) des États membres de la CEMAC est en constante hausse, franchissant 7 000 milliards pour atteindre 7 437,3 milliards de FCFA au 31 décembre 2024, soit +16 % en glissement annuel.

Perspectives et recommandations

À la lumière de ces constats, le développement des PME en zone CEMAC et l’amélioration de leur accès au financement constituent un enjeu structurel de long terme. Une piste de solution réside dans la création d’un fonds de garantie communautaire, permettant de couvrir partiellement (jusqu’à 50 %) les pertes potentielles des institutions financières sur les prêts aux PME, à l’instar des mécanismes déjà proposés par certaines institutions financières de développement (IFD).

En parallèle, il est nécessaire de :

- renforcer le cadre macroprudentiel et réglementaire des institutions de microfinance ;

- redéfinir le critère d’inflation, en tenant compte de son caractère majoritairement (80 %) non monétaire ;

- favoriser une politique monétaire plus ouverte, intégrant des indicateurs d’évaluation des banques fondés sur leur capacité à financer l’économie réelle et non uniquement sur leurs activités de marché ;

- instaurer un cadre de concertation renforcée entre la BEAC, les banques commerciales et les ministères des Finances, afin de traiter objectivement ces préoccupations ;

- garantir davantage d’indépendance à la BEAC dans la conduite de sa politique monétaire

Sources

1 Verminem 2014

2 Le TEG (taux effectif global) représente le coût « tout compris » de votre crédit intégrant tous les frais liés à la souscription du crédit (assurance, frais

de dossier, frais d’assurance…)

3 Rapport de politique monétaire juin 2025, page 3

4 En économie, le multiplicateur est un coefficient numérique montrant l’effet d’un changement de l’investissement national sur le montant total du

revenu national

5 Organisation de Coopération de Développement Economiques.

6 Rapport annuel BEAC 2024, Page 63

7 En République du Congo, cette disposition est encadrée par la Loi n°46-2014 du 3 novembre 2024 portant mesures de promotion et de développement

des très petites, petites et moyennes entreprises.

9 Les Journées du banquier de la CEMAC : Le système bancaire de la CEMAC : surliquidité des banques et traitement des banques en difficulté présenté

par son Vice-Gouverneur, Michel DZOMBALA, page 25.

10 Il s’agit d’un des taux directeurs de la BEAC

11 3 254 milliards d’euros pour la BCE des actifs achetés par l’Eurosystème au titre de sa politique non conventionnelle sur 2015 – fin 2022 (hors

programme pandémie).

12 L’assouplissement quantitatif, ou quantitative easing (QE) en anglais, est un outil de politique monétaire non conventionnelle. Il consiste, pour une

banque centrale, à intervenir de façon massive, généralisée et prolongée sur les marchés financiers en achetant des actifs (notamment des titres de dette

publique) aux banques commerciales et à d’autres acteurs. Ces achats massifs entrainent une baisse des taux d’intérêt. Cela permet aux ménages, aux

entreprises et aux États de continuer à se financer à de bonnes conditions, favorisant la croissance économique et la remontée du taux d’inflation à un

niveau compatible avec la stabilité des prix.

6 Rapport annuel BEAC 2024, Page 63

7 En République du Congo, cette disposition est encadrée par la Loi n°46-2014 du 3 novembre 2024 portant mesures de promotion et de développement

des très petites, petites et moyennes entreprises.