Par Aboubakr Kaira Barry, CFA

Directeur général de Results Associates, une société de conseil à Bethesda, Maryland, États-Unis , Aboubakr Kaira Barry est familier des questions de développement. Dans cette tribune, celui qui fut aussi directeur des finances à la Banque islamique de développement (BID) et auditeur principal à la Banque africaine de développement (BAD) interpelle Sidi Ould Tah, le président élu de la Banque Africaine, attendu prendre fonction le 1er septembre 2025. In extenso.

Félicitations pour votre récente nomination en tant que président de la Banque africaine de développement (BAD). Je vous écris pour partager quatre observations critiques tirées de mon analyse des états financiers de la BAD couvrant la période de 2005 à 2024. Mon objectif est de souligner des problèmes importants et de fournir des suggestions constructives d’amélioration. Pour le rapport détaillé, incluant la justification de tous les chiffres cités, les lecteurs peuvent accéder à l’analyse complète sur ma page LinkedIn.

1.Disparité entre les liquidités collectées et les bénéfices déclarés

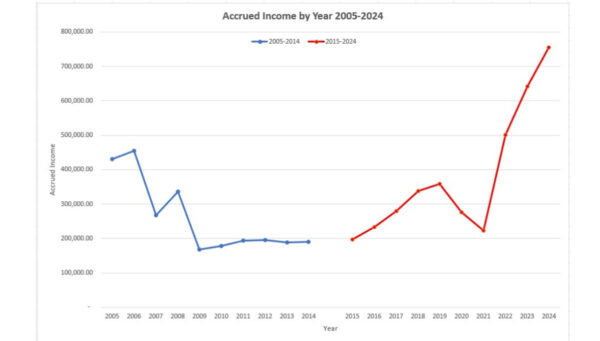

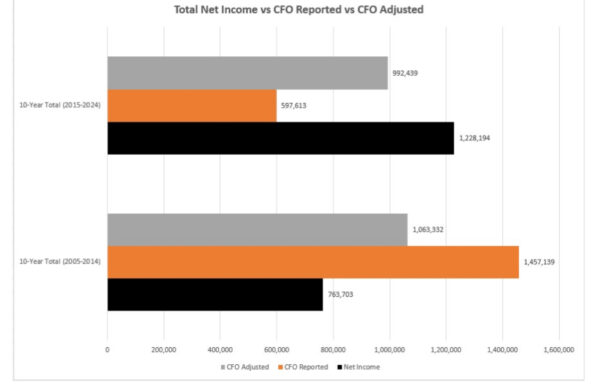

De 2015 à 2024, la Banque a déclaré un bénéfice de 1,2 milliard d’UC (UC, ou Unité de compte, équivaut à 1,44 $ US au 29 juillet 2025). Durant cette période, les revenus de prêts courus à recevoir ont bondi de 3,8 fois, passant de 197 millions d’UC en2015 à 756 millions d’UC en 2024. Cette augmentation de 558 millions d’UC représente 45% des bénéfices totaux déclarés au cours de la dernière décennie. En comparaison, de 2005 à 2014, la Banque a déclaré un bénéfice de 763 millions d’UC, tandisque les revenus de prêts non collectés ont diminué de 56%.

En comparant le revenu net aux flux de trésorerie des activités opérationnelles (FTO), un écart substantiel émerge. De 2015 à 2024, les FTO ont totalisé 597 millions d’UC, alors qu’ils étaient de 1,4 milliard d’UC de 2005 à 2014. En ajustant pour une transaction de pension livrée de 394,6 millions d’UC : les FTO ajustés pour 2015-2024 montent à 994 millions d’UC tandis que les FTO ajustés pour 2005-2014 tombent à 1,1 milliard d’UC.

L’augmentation notable des revenus non collectés nécessite un examen indépendant du portefeuille de prêts et des réserves pour pertes afin de confirmer leur représentation exacte.

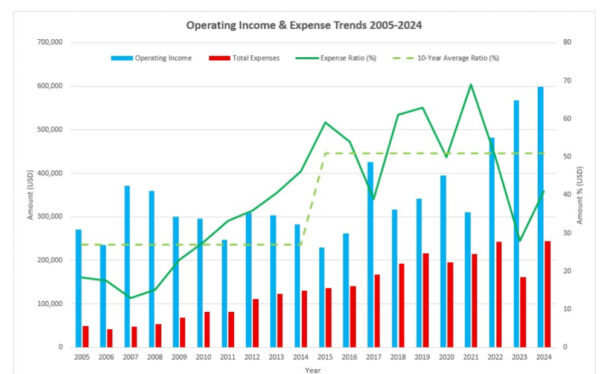

2.Coûts administratifs croissants

Entre 2015 et 2024, les coûts administratifs ont représenté en moyenne 51% des revenus opérationnels—une augmentation significative par rapport aux 27% de la décennie précédente.

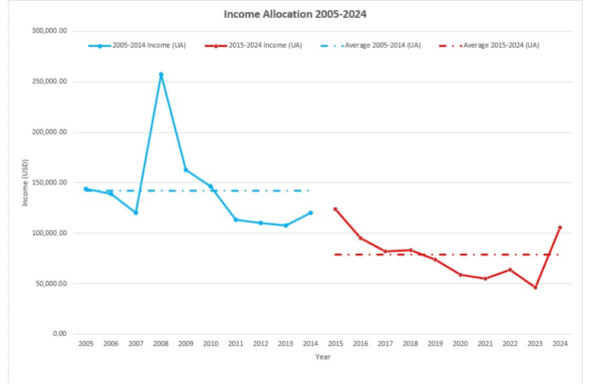

Au cours des dix dernières années, les allocations de revenuspour les initiatives stratégiques ont totalisé 788 millions d’UC, soit seulement 56% du total de la décennie précédente (1,4 milliard d’UC). Cette tendance souligne la nécessité d’une gestion des coûts renforcée.

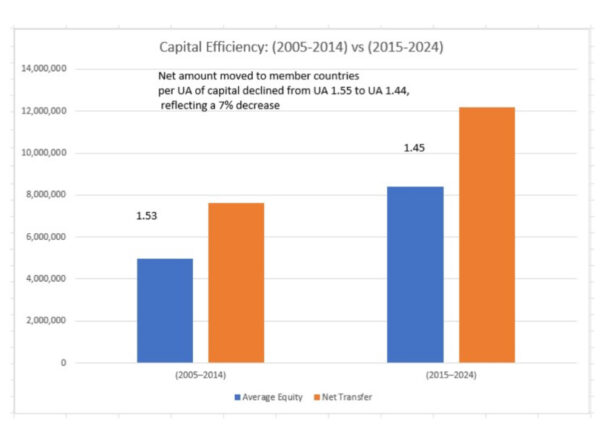

3.Utilisation inefficace du capital

Les fonds propres moyens de la Banque ont augmenté de 71% (de 4,9 milliards d’UC à 8,4 milliards d’UC), et les ressources nettes décaissées aux pays ont augmenté de 59% (de 7,6 milliards d’UC à 12,1 milliards d’UC). Par conséquent, l’allocation nette aux pays membres par UC de capital a diminué de 1,55 UC à 1,44 UC, reflétant une baisse d’efficacité de 7%.

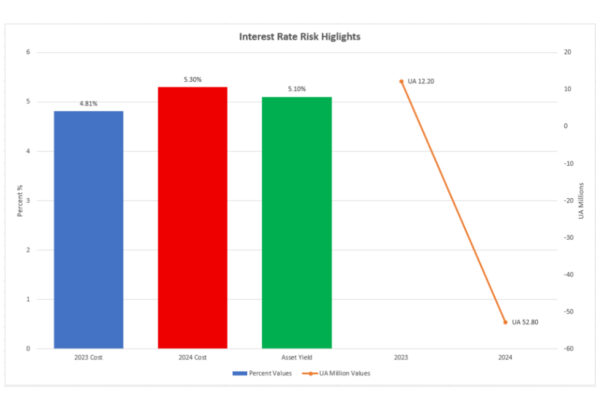

4.Exposition accrue au risque de marché

En 2024, les coûts d’emprunt totaux—incluant les swaps—ont grimpé à 5,30%, contre 4,81% l’année précédente. Les investissements utilisant les ressources levées sur le marché (26,4 milliards d’UC) n’ont généré qu’un rendement de 5,10%. Un pourcentage stupéfiant de 61% du total des actifs a subi une perte de 52,8 millions d’UC comparé à un gain de 12,3 millions d’UC l’année précédente.

La structure des accords de swap exige que la Banque paie un taux ajustable, qui a atteint 4,74% sur 27 milliards d’UCd’exposition hors bilan à la fin de 2024, tout en recevant un tauxfixe de 2,38% sur les cinq prochaines années. Au 31 décembre2024, la Banque anticipait payer 1,2 milliard d’UC de plus sur les swaps qu’elle ne reçoit, soit environ 10% de ses fonds propres totaux.

D’autres augmentations de taux pourraient aggraver cette situation ; par exemple, une hausse d’un demi-point de pourcentage du taux ajustable pourrait entraîner 135 millions d’UC de dépenses supplémentaires. Comme Warren Buffett l’a mis en garde, les dérivés peuvent être des « armes de destruction financière massive ». Il est essentiel d’engager des experts indépendants pour évaluer les stratégies de gestion des risques et de couverture de la Banque afin d’assurer la stabilité future

Quatre recommandations

À la lumière de ces risques financiers—particulièrement les écarts entre les bénéfices déclarés et les collectes de liquidités, ainsi que les risques de marché croissants—la Banque doit adopter des mesures proactives pour protéger son bilan tout enaméliorant l’efficacité opérationnelle. Je propose les actions suivantes :

1.Évaluation financière indépendante

Engager une société de conseil indépendante pour évaluer la qualité du portefeuille de prêts, incluant la suffisance des provisions pour prêts, et évaluer l’efficacité des pratiques de gestion des risques de la Banque, y compris son utilisation des dérivés. Cette évaluation vous permettra de mettre en œuvre les mesures correctives nécessaires tôt dans votre mandat.

2.Réévaluation stratégique

Feu Peter Drucker conseillait aux dirigeants de se demander périodiquement : « Ferions-nous ce que nous faisons maintenant si nous ne le faisions pas déjà, sachant ce que nous savons aujourd’hui ? » La Banque devrait appliquer cette question perspicace à ses opérations, en formulant un plan stratégique révisé basé sur ce qu’elle peut accomplir mieux que les autres institutions financières multilatérales en Afrique.

3.Cadre de gestion de la performance

Je recommande d’inviter John Doerr, président de la société de capital-risque Kleiner Perkins et expert du système de gestion de la performance OKR (Objectifs et Résultats clés), à partager ses connaissances. Son livre Measure What Matters illustre comment les OKR peuvent aider les organisations à maintenir leur focus et leur responsabilisation. En employant le cadre OKR, chaque département peut établir des objectifs clairs et mesurables qui s’alignent avec la stratégie globale.

4.Exploiter la technologie pour la transparence

Implémenter la technologie blockchain pour établir la BAD comme leader en transparence parmi les institutions de développement multilatérales. Cette approche fournirait aux parties prenantes, y compris aux citoyens, un accès sécurisé et selon les besoins aux données de projet ; accélérerait la résolution des goulots d’étranglement grâce à une transparence accrue ; et permettrait un retour direct des citoyens sur les résultats des projets.

Un pilote dans un pays technologiquement avancé comme le Maroc pourrait servir de modèle avant une mise en œuvre plus large. L’implémentation de la technologie blockchain renforcera la transparence et la responsabilisation, favorisera la pression des pairs pour une exécution de projet en temps voulu, et positionnera finalement la Banque africaine de développement comme une institution remarquable parmi ses pairs, devenant une source de fierté pour Mama Africa.

Pour l’analyse financière détaillée, les données de support, les recommandations complètes et la justification complète de tous les chiffres cités dans cette évaluation, les lecteurs peuvent accéder au rapport complet avec annexe sur ma page LinkedIn. Cette analyse est basée sur un examen complet des états financiers de la BAD de 2005 à 2024, avec des données de support détaillées disponibles dans ce rapport complet.