")

Dans cette analyse poussée, le banquier d’affaires et essayiste Seydina Alioune Ndiaye, associé Senquant, passe en revue les grandes composantes de la dette sénégalaise et estime qu’une restructuration est inévitable.

Par Seydina Alioune Ndiaye

Face au mur de la dette symbolisé par 30% du PIB à refinancer et l’impératif de trouver 6 075 Milliards de FCFA1 en 2026, un consensus semble se dessiner : un nombre croissant d’économistes et de financiers pensent que la restructuration de la dette du Sénégal est désormais inévitable. Une feuille de route lisible, claire et articulée permettrait d’éviter le chaos d’une restructuration désorganisée et surtout un accident de liquidités.

Le Sénégal se trouve à l’orée d’une crise de liquidité sans précédent. Avec un besoin de financement de 6 075 milliards de FCFA en 2026, une dette publique atteignant 132% du PIB selon le FMI, et un service de la dette prévu à 5 500 milliards de FCFA, le pays fait face à un mur de refinancement qui menace sa stabilité macroéconomique. L’échec de l’accord avec le FMI le 6 novembre 2025 (Voir le communiqué du FMI accessible sur le lien 2) , conjugué à la série des mauvaises nouvelles depuis lors, a déclenché un krach obligataire sur les marchés internationaux, avec des Eurobonds se négociant à des décotes allant jusqu’à 49%. Dans ce contexte instable, une conviction forte et objective s’impose : la restructuration de la dette n’est plus une option, mais une nécessité stratégique pour éviter un défaut désorganisé aux conséquences économiques et sociales dévastatrices. Cette note stratégique propose une feuille de route devant conduire à une restructuration organisée de la dette sénégalaise en 2026, s’appuyant sur les enseignements tirés des expériences du Ghana et de l’Éthiopie, tout en évitant le scénario catastrophique qu’a connu le Liban en mars 2020.

La proximité d’un point de basculement : Mars 2026

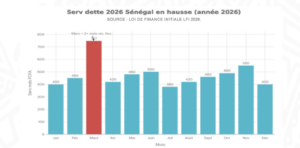

A l’analyse, le mois de mars 2026 représente le point de rupture critique de la trajectoire d’endettement du Sénégal. Le service de la dette atteindra ce mois-là un montant record de 747 milliards de FCFA, soit l’équivalent de plus de deux mois de recettes fiscales (février 2025 + mars 2025 = 671 milliards3 ). Cette charge écrase littéralement la capacité de remboursement de l’État, d’autant plus que les recettes fiscales mensuelles moyennes se situent autour de 340-360 milliards de FCFA.

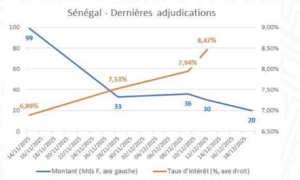

Par ailleurs, l’échéance la plus critique interviendra le 13 mars 2026, date à laquelle le Sénégal devra rembourser 333,3 millions d’euros (soit 219 milliards de FCFA) au titre des Eurobonds émis en 2018. Pour faire face à ce pic, le gouvernement prévoit de lever 810 milliards de FCFA sur le marché intérieur en mars 2026, un objectif hautement irréaliste compte tenu des tensions actuelles sur le marché régional de l’UEMOA. En effet, le marché régional montre déjà des signes inquiétants de saturation4 . Entre le 12 et le 19 décembre 2025, les taux de souscription aux adjudications sont tombés à 102,4% puis 100,8%, tandis que le taux de rendement moyen pondéré explosait de 6,89% à 8,47%, soit une hausse vertigineuse de 158 points de base en l’espace d’un mois. Le 12 décembre, sur un montant de 95 milliards de FCFA inscrit au calendrier, seuls 35 milliards ont été effectivement mobilisés, laissant apparaître une mécanique de rationnement alimentée par des doutes croissants sur le risque souverain sénégalais.

Ce contexte de stress financier extrême rend la probabilité d’un défaut technique en mars 2026 extrêmement élevée en l’absence de restructuration proactive. L’arithmétique est implacable : avec des ressources mensuelles de 340-360 milliards de FCFA et un besoin de 747 milliards, le gap de financement atteint 387-407 milliards de FCFA pour le seul mois de mars.

Une restructuration quasi inévitable sur la dette extérieure

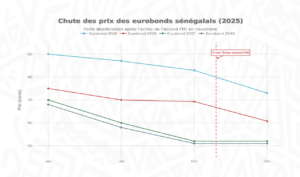

Les marchés financiers internationaux ont déjà tranché : l’espoir d’éviter une restructuration est désormais proche de zéro. Les valorisations actuelles des Eurobonds sénégalais intègrent pleinement l’anticipation d’un défaut imminent.

Les Eurobonds sénégalais ont perdu environ 20% de leur valeur en trois mois, passant sous la barre des 60 centimes pour certaines échéances, signalant une anticipation de défaut par les marchés. L’Eurobond à échéance 2048 se négocie à 51 centimes pour un euro, soit une décote de 49%. L’Eurobond 2037 s’échange autour de 52 centimes, tandis que même l’échéance 2028, dont l’amortissement doit commencer en mars 2026, affiche une décote de plus de 30%. Plus révélateur encore, les prêts commerciaux arrivant à échéance en février 2026 se traitent avec une décote de 20%, un signal sans équivoque de l’intégration par le marché d’un défaut à très court terme. En trois mois seulement, entre septembre et décembre 2025, les Eurobonds du Sénégal ont perdu environ 20% de leur valeur. Ce krach obligataire fait suite à l’échec de l’accord avec décaissement du FMI, acté le 6 novembre 2025, suivi par la déclaration du Premier Ministre du 08 novembre sur le refus d’une restructuration par le Sénégal. Jusqu’à cet événement, le marché entretenait encore l’espoir d’une intervention du FMI. Mais l’absence de programme avec décaissement et la déclaration supra ont fait basculer le sentiment de marché de manière irréversible.

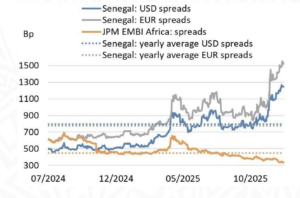

De plus, les spreads des rendements des actifs obligataires du Sénégal sur le marché international ont doublé, passant d’une moyenne annuelle aussi bien en USD qu’en EUR de 800 points de base à 1 500 points de base. Des spreads proches ou supérieurs à 1 000 points de base rendent l’accès au marché primaire très coûteux, voire peu réaliste pour de nouvelles émissions en conditions normales, d’où la fermeture du marché financier international constaté et désormais intégré, malgré les prévisions de levée d’Eurobond dans les documents officiels.

De plus, les spreads des rendements des actifs obligataires du Sénégal sur le marché international ont doublé, passant d’une moyenne annuelle aussi bien en USD qu’en EUR de 800 points de base à 1 500 points de base. Des spreads proches ou supérieurs à 1 000 points de base rendent l’accès au marché primaire très coûteux, voire peu réaliste pour de nouvelles émissions en conditions normales, d’où la fermeture du marché financier international constaté et désormais intégré, malgré les prévisions de levée d’Eurobond dans les documents officiels.

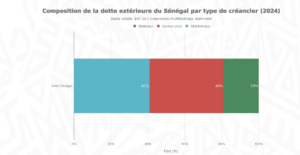

De même, la note d’analyse de Bank of America (BoA)5 , notamment sur la souscription des Total Return Swaps (TRS) – des produits dérivés censés couvrir le risque de défaut sur la dette commerciale – confirment cette anticipation négative des marchés. De même, le papier de recherche de l’équipe EM InSignts d’Artisan Partners6 prévoit explicitement un défaut probable du Sénégal au deuxième trimestre 2026.[1] Par ailleurs, la structure de la dette extérieure sénégalaise rendrait la restructuration particulièrement complexe. Sur un encours total de 47,146 milliards de dollars (26 540 milliards de FCFA) fin 2024, la dette est répartie entre créanciers multilatéraux (41%), secteur privé (40%), et créanciers bilatéraux (19%). [6]

La dette extérieure sénégalaise de 47,1 milliards $ est dominée par les créanciers multilatéraux (41%) et privés (40%), rendant la restructuration complexe mais nécessaire. La dette commerciale extérieure, qui représente 38% de la dette extérieure globale, est détenue pour un tiers en Eurobonds, le reste par des acteurs financiers majeurs tels que Standard Chartered, MUFG et CARGILL7 . Cette concentration auprès de créanciers sophistiqués pourrait compliquer les éventuelles négociations an cas de restructuration, mais offre également l’opportunité d’une coordination plus efficace qu’avec un univers d’obligataires très fragmenté ; nous y reviendrons dans la deuxième partie. Ainsi, le ratio dette extérieure sur exportations atteint 573%, signifiant que le Sénégal aurait théoriquement besoin de près de six années d’exportations pour couvrir son stock de dette extérieure. Le service de la dette en 2024 a représenté 42% des exportations et 11% du revenu national brut, des niveaux insoutenables qui absorbent une part démesurée des ressources nationales au détriment de l’investissement productif et des dépenses sociales.8

La restructuration déjà en cours sur la dette régionale

Si la restructuration de la dette extérieure commerciale reste à organiser formellement, celle de la dette régionale a déjà commencé de manière implicite à travers le mécanisme des Appels Publics à l’Épargne (APE). Le Ministre des Finances a reconnu lors des débats sur le budget 2026 que les APE ont servi à « traiter la souche problématique de la dette bancaire » révélée par le rapport de la Cour des comptes de février 2025. Fin 2024, cette dette bancaire – souscrite par l’État en dehors des circuits budgétaires classiques – représentait un encours colossal de 2 150 milliards de FCFA9 , soit 9,1% de la dette totale de l’administration centrale. Certains emprunts étaient immédiatement exigibles, et les banques ont commencé à envoyer des demandes de remboursement pour plusieurs centaines de milliards de FCFA, créant une menace de choc de trésorerie immédiat.10

Pour éviter cette crise de liquidité, les autorités et les banques ont opté pour une solution de « gestion active de la dette » : convertir une partie de la dette bancaire en obligations à l’occasion des APE. Comme l’a expliqué le Directeur Général de la Dette publique le 5 décembre 2025, sans cette solution, les banques auraient dû déclasser ces créances et les provisionner, posant de graves problèmes de solvabilité au système bancaire. Toutefois, cette solution présente un coût d’opportunité élevé. Pour les trois premières opérations, la conversion de la dette a représenté 585 milliards de FCFA (selon le Ministre), à comparer à un montant total émis de 1 234 milliards de FCFA (incluant l’exercice de l’option de sur-allocation). Le « new money », c’est-à-dire l’argent frais réellement mobilisé, n’a représenté que 53% de ces émissions, soit environ 240 milliards de FCFA par APE en moyenne11 L’effet d’éviction du financement de l’économie est manifeste. Les banques sénégalaises, contraintes d’absorber massivement du papier souverain, réduisent leur capacité de crédit au secteur privé.

Cette forte concentration des portefeuilles bancaires sur le risque souverain a déclenché la dégradation de la notation du système bancaire sénégalais par Fitch Ratings le 8 décembre 2025. Le système bancaire sénégalais a été abaissé à CCC+, en parfait alignement avec la notation souveraine12 Cette spirale négative illustre la contagion du stress souverain vers le secteur financier, un phénomène qui, s’il n’est pas maîtrisé, peut déboucher sur une crise bancaire systémique. Le ratio de prêts non performants a déjà atteint 10,6% fin août 2025, audessus de la moyenne UEMOA, principalement en raison des tensions de trésorerie persistantes dans les entreprises publiques.

L’esquisse d’une feuille de route pour une restructuration organisée

Le benchmark du Ghana et de l’Éthiopie

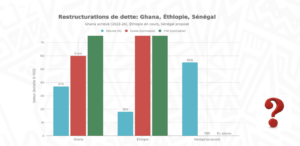

L’expérience récente de restructuration de dette souveraine en Afrique subsaharienne offre deux cas d’école contrastés qui éclairent les choix stratégiques à opérer pour le Sénégal : le succès relatif du Ghana et les difficultés persistantes de l’Éthiopie.

Le Ghana a réussi sa restructuration avec un haircut de 37% en 3 ans, tandis que l’Éthiopie reste bloquée. Le Sénégal devrait viser un haircut de 50-60% pour assurer la soutenabilité.

Le modèle ghanéen : une restructuration séquencée et complète

Le Ghana a entrepris en 2023 une restructuration complète et ambitieuse de sa dette, tant domestique qu’externe, dans le cadre d’un programme du FMI de 3 milliards de dollars sur 36 mois. La démarche ghanéenne repose sur trois piliers complémentaires.

Premier pilier : la restructuration de la dette domestique. En septembre 2023, le Ghana a complété son Domestic Debt Exchange Programme (DDEP) avec un taux de participation impressionnant de 85%. Pour atténuer l’impact sur le système bancaire, le gouvernement a créé le Ghana Financial Stability Fund doté de 5,7 milliards de cedis pour soutenir les institutions financières affectées. Cette approche proactive a permis d’éviter une crise bancaire systémique tout en restaurant la soutenabilité de la dette intérieure.

Deuxième pilier : la restructuration des Eurobonds. En octobre 2024, le Ghana a finalisé l’échange de ses Eurobonds, portant sur 13 milliards de dollars, avec un taux de participation supérieur à 95%. Les termes finaux ont impliqué un haircut de 37% sur le principal et les intérêts de retard, avec à la clé deux options proposées aux créanciers13 Cette restructuration a immédiatement réduit le stock de dette de 5 milliards de dollars au titre du haircut sur le principal, auxquels s’ajoutent des gains substantiels sur les paiements d’intérêts.

Troisième pilier : l’accord avec les créanciers officiels bilatéraux. Le Ghana a signé un accord avec son Comité de Créanciers Officiels (OCC) portant sur 5,4 milliards de dollars de dette bilatérale. Cet accord respecte le principe de « comparabilité de traitement » du Club de Paris, essentiel pour obtenir l’aval du FMI14.

Les résultats de cette approche globale sont tangibles. Le ratio dette/PIB du Ghana est passé de 88% à 55% (en valeur présente nette) entre le début de la restructuration et mi2025. L’accord avec l’OCC contribue à une réduction de 6 points de pourcentage, tandis que la restructuration des Eurobonds apporte 10 points de pourcentage supplémentaires. Ainsi, le Ghana a réussi sa cinquième revue FMI en décembre 2025, débloquant 385 millions de dollars additionnels, confirmant le retour progressif de la confiance internationale15 Le coût de cette restructuration pour les investisseurs reste substantiel mais prévisible. Le haircut de 37% sur les Eurobonds, conjugué à l’allongement des maturités et à la réduction des coupons, a créé une perte significative en valeur présente nette. Néanmoins, la clarté du processus et la coordination avec le FMI ont permis d’éviter un défaut prolongé et désordonné, préservant l’accès futur du Ghana aux marchés internationaux.

L’enlisement éthiopien : les limites du Common Framework

L’Éthiopie, en contraste, illustre les difficultés inhérentes à une restructuration fragmentée et prolongée. Le pays a demandé un traitement de dette sous le Common Framework du G20 dès février 2021, faisant figure de pays test de ce mécanisme. Quatre ans plus tard, la restructuration reste inachevée16 . L’Éthiopie a obtenu un accord de principe avec son OCC en mars 2025 portant sur 8,4 milliards de dollars (environ 30% de sa dette extérieure totale de 28,4 milliards). Cet accord a été formalisé par un Memorandum of Understanding signé en juillet 2025, prévoyant un allègement de plus de 3,5 milliards de dollars. L’OCC éthiopien est coprésidé par la Chine et la France, reflétant l’importance des créanciers bilatéraux chinois dans le portefeuille de dette du pays17 .

Cependant, les négociations avec les créanciers privés restent dans l’impasse. L’Éthiopie a fait défaut sur son unique Eurobond de 1 milliard de dollars en décembre 2023. La proposition gouvernementale d’octobre 2024 prévoyait un haircut de seulement 18%, avec un remboursement du principal entre 2027 et 2031 et un taux d’intérêt de 5%. Cette offre a été rejetée par les détenteurs d’obligations, qui estiment que le haircut est insuffisant et accusent le FMI d’exagérer les difficultés économiques de l’Éthiopie. Les négociations sont officiellement déclarées dans l’impasse depuis octobre 202518 .

Cette situation crée une incertitude prolongée, nuisible tant pour l’Éthiopie que pour ses créanciers. L’absence de résolution avec les créanciers privés empêche la conclusion définitive du programme FMI et retarde la reprise économique. Les détenteurs d’Eurobonds, quant à eux, restent en situation de défaut sans perspective claire de récupération.

Enseignements pour le Sénégal

Le contraste entre le Ghana et l’Éthiopie offre trois leçons stratégiques pour le Sénégal :

1. L’approche globale prime sur la restructuration fragmentée. Le Ghana a restructuré simultanément sa dette domestique, ses Eurobonds et sa dette officielle bilatérale, créant une solution cohérente et définitive. L’Éthiopie, en traitant séquentiellement ses créanciers, s’est enlisée dans des négociations interminables.

2. Le haircut doit être substantiel pour être crédible. Un haircut de 18% (Éthiopie) est manifestement insuffisant pour restaurer la soutenabilité de la dette, comme l’ont compris les créanciers privés en rejetant l’offre. Le haircut de 37% du Ghana, bien que douloureux, a permis de rétablir la confiance et de conclure rapidement.

3. La coordination avec le FMI est indispensable. Le succès ghanéen repose sur un programme FMI robuste de 3 milliards de dollars, qui a fourni le cadre macroéconomique crédible nécessaire aux négociations. Sans programme FMI, comme c’est actuellement le cas pour le Sénégal, les créanciers n’ont aucune assurance sur les politiques d’ajustement et la soutenabilité future.

Un possible modus operandi pour le Sénégal

Sur la base des analyses macroéconomiques et des enseignements internationaux, nous préconisons cette feuille de route structurée en trois volets.

Restructuration de la dette extérieure commerciale avec haircut substantiel

La dette commerciale extérieure, représentant 38% de la dette extérieure globale (soit environ 18 milliards de dollars ou 10 000 milliards de FCFA), doit faire l’objet d’un traitement prioritaire. Cette dette inclut les Eurobonds (environ un tiers) et les prêts commerciaux auprès d’acteurs majeurs comme Standard Chartered, MUFG et CARGILL. Paramètres de restructuration proposés :

• Haircut : 50-60% sur le principal et les intérêts courus. Ce niveau, supérieur au haircut ghanéen de 37%, reflète la situation plus dégradée du Sénégal : un ratio dette/PIB de 132% (contre 88% pour le Ghana avant restructuration), l’absence de programme FMI en cours, et l’ampleur des besoins de financement en 2026.[3][1]

• Allongement des maturités : restructuration des échéances sur 10-15 ans avec un grace period de 3-4 ans sur le remboursement du principal, permettant au Sénégal de franchir le pic de 2026 et de bénéficier des revenus pétroliers et gaziers attendus à partir de 2027.

• Coupons réduits : taux d’intérêt de 4-5% les premières années, puis 5,5-6% ensuite, alignés sur les standards régionaux et inférieurs aux taux actuels de marché reflétant la prime de risque sénégalaise.

• Options pour les créanciers : à l’instar du Ghana, proposer une option DISCO (avec haircut élevé mais remboursement plus rapide) et une option PAR (sans haircut mais maturité très longue et coupon réduit), offrant une flexibilité aux différents profils d’investisseurs.

Justification du haircut de 50-60% :

L’analyse de soutenabilité de la dette (DSA) réalisée par le FMI en 2023 classait le Sénégal à risque modéré de surendettement externe et global. Toutefois, cette analyse reposait sur l’hypothèse d’une convergence du déficit budgétaire vers 3% du PIB (critère UEMOA et d’un début de production d’hydrocarbures. La révélation de la dette cachée (132% du PIB supplémentaire) et l’échec du programme FMI invalident ces hypothèses.19

Pour ramener le ratio dette/PIB à un niveau soutenable autour de 70% (seuil UEMOA pour les pays à forte capacité de remboursement), et compte tenu d’un PIB nominal d’environ 23 000 milliards de FCFA, une réduction de l’encours de dette de l’ordre de 12 400 milliards de FCFA (62 points de PIB) est nécessaire. Avec une dette extérieure commerciale d’environ 10 000 milliards de FCFA, un haircut de 50-60% génère une réduction de 5 000 à 6 000 milliards de FCFA, soit environ la moitié de l’ajustement requis. Le complément proviendra de la restructuration de la dette domestique/régionale et de l’ajustement budgétaire.[25].

Transformation de la dette régionale via des obligations ultra-longues

Le mécanisme des APE doit être renforcé et systématisé pour convertir l’intégralité de la dette bancaire problématique en obligations souveraines à conditions soutenables.

Paramètres proposés :

• Maturités ultra-longues : 10-15 ans, réduisant drastiquement la pression de refinancement à court terme et lissant le profil d’amortissement.

• Taux proches du prêt marginal BCEAO : le taux du guichet de prêt marginal de la BCEAO s’établit actuellement à 5,25%20. Les nouvelles obligations régionales pourraient être émises à des taux de 5,5-6%, légèrement au-dessus du taux marginal mais bien en-deçà des 8,47% récemment observés sur les adjudications de décembre.

• Garanties BCEAO : explorer la possibilité d’un mécanisme de garantie partielle de la BCEAO ou d’une facilité de liquidité pour ces obligations, rassurant les banques commerciales sur leur capacité à mobiliser ces titres en cas de besoin.

• Conversion progressive : étaler la conversion sur 18-24 mois pour éviter une saturation brutale du marché régional et permettre aux banques d’ajuster leurs portefeuilles de manière ordonnée.

Utilisation des ressources mobilisées :

Les fonds levés via ces APE restructurés seraient alloués en priorité au remboursement des obligations arrivant à échéance en 2026-2027, notamment le Sukuk SOGEPA. Émis en avril 2022, ce Sukuk de 330 milliards de FCFA comporte trois tranches : 7 ans (55 milliards à 5,80%), 10 ans (55 milliards à 5,95%), et 15 ans (220 milliards à 6,10%). La tranche de 7 ans arrive à échéance en 2029, mais nécessite déjà des paiements semestriels de capital et d’intérêts. Le 29 octobre 2025, un paiement de 14,73 milliards de FCFA a été effectué. Assurer la continuité de ces paiements est crucial pour maintenir la confiance du marché régional islamique, segment en forte croissance où le Sénégal s’est positionné comme pionnier. 21

Résultats attendus :

• Baisse du coût de la dette domestique : en passant de taux d’adjudication de 8,47% à des taux de 5,5-6%, l’économie annuelle sur les intérêts serait de l’ordre de 200-250 milliards de FCFA pour un stock de dette domestique de 7 500 milliards de FCFA.

• Allongement de la maturité moyenne : la maturité moyenne de la dette domestique passerait de 5-6 ans actuellement à 8-10 ans, réduisant le risque de refinancement.

• Préservation de l’espace bancaire : en évitant une accumulation excessive de dette à court terme, les banques retrouveraient une capacité de crédit au secteur privé, essentielle pour la reprise économique.

Programme FMI et coordination des créanciers officiels

Aucune restructuration crédible ne peut aboutir sans un programme du FMI robuste qui définit le cadre macroéconomique, les politiques d’ajustement et les besoins de financement. Le Sénégal doit rapidement conclure les négociations en cours avec le FMI pour obtenir un nouveau programme, idéalement de type Extended Credit Facility (ECF) et Extended Fund Facility (EFF) combinés, pour un montant de 2-3 milliards de dollars sur 3-4 ans.

Éléments clés du programme FMI :

• Ajustement budgétaire graduel : convergence du déficit budgétaire de 7,8% du PIB en 2025 vers le critère UEMOA de 3% d’ici 2027-2028, via une combinaison de mobilisation de recettes (élargissement de l’assiette fiscale, réduction des exonérations) et de rationalisation des dépenses (subventions énergétiques, masse salariale, restructuration des agences).[2]

• Réformes structurelles : amélioration de la gestion de la dette publique, renforcement de la gouvernance des entreprises publiques, transparence budgétaire (publication régulière des données de dette), réforme du secteur de l’énergie. • Ancrage nominal : maintien de l’arrimage du FCFA à l’euro via le mécanisme de la BCEAO, offrant une stabilité monétaire essentielle pour restaurer la confiance.

Coordination avec les créanciers officiels :

Les créanciers bilatéraux (représentant 19% de la dette extérieure, soit environ 9 milliards de dollars) devront être associés dans le cadre du Club de Paris ou, pour les créanciers non-membres comme la Chine, via le Common Framework du G20. La Chine a démontré sa capacité à travailler dans ce cadre lors de la restructuration zambienne, acceptant le principe de « comparabilité de traitement »22 Un allègement de 40-50% en valeur présente nette sur la dette officielle bilatérale, comparable aux termes obtenus par le Ghana et la Zambie, générerait un relief de 3,6 à 4,5 milliards de dollars (2 000 à 2 500 milliards de FCFA), contribuant significativement à restaurer la soutenabilité. Un calendrier ambitieux mais réaliste, s’inspirant du Ghana qui a complété sa restructuration des Eurobonds en 18 mois, est possible d’être mis en œuvre. Selon nos estimations, la clé du succès réside dans le lancement immédiat du processus, dès janvier 2026, pour éviter que la crise de mars 2026 ne dégénère en défaut désordonné.

Le spectre du scénario du Liban en cas de restructuration désorganisée

L’absence d’une restructuration organisée expose le Sénégal au risque d’un scénario à la libanaise, dont les conséquences économiques, sociales et institutionnelles seraient catastrophiques. L’expérience libanaise de mars 2020 constitue un cas d’école de ce qu’il faut absolument éviter, surtout pour le Sénégal en mars 2026.

Chronologie et anatomie du défaut libanais

Le 7 mars 2020, le gouvernement libanais a annoncé son incapacité à honorer un paiement d’Eurobond de 1,2 milliard de dollars arrivant à échéance le 9 mars, marquant le premier défaut souverain de l’histoire du Liban. Cette décision faisait suite à un tarissement des réserves de change, tombées à un niveau qualifié de « préoccupant et dangereux » par le Premier ministre. D’autres échéances suivaient : 700 millions de dollars en avril et 600 millions en juin 2020. Le défaut a rapidement été étendu à l’ensemble du stock de 32 milliards de dollars d’Eurobonds, constituant ce que les analystes ont qualifié de « hard default » – un défaut sans négociation structurée avec les créanciers, sans plan de restructuration clair, et sans programme d’ajustement macroéconomique crédible23 Les banques libanaises détenaient à elles seules 12,7 milliards de dollars de ces Eurobonds (40% du total) en janvier 2020, tandis que la Banque centrale en possédait 5,7 milliards. Cette concentration domestique a transformé le défaut souverain en crise bancaire systémique instantanée 24 .

Les conséquences économiques dévastatrices

Le défaut désorganisé du Liban en mars 2020 a déclenché un effondrement économique catastrophique, avec une dépréciation de 2 158% de la monnaie et une chute de 20% du PIB. Quelques exemples permettent de saisir l’ampleur du désastre libanais. Effondrement monétaire : Le taux de change de la livre libanaise est passé de 1 507 LBP/dollar (taux officiel) à 34 000 LBP/dollar sur le marché noir entre début 2020 et 2022, soit une dépréciation de 2 158%. Cette hyperinflation monétaire a anéanti l’épargne de la population et détruit le pouvoir d’achat25

Contraction économique brutale : Le PIB libanais a chuté de 55 milliards de dollars en 2019 à 44 milliards en 2020, soit une contraction de 20% en une seule année. La Banque mondiale a qualifié cette crise de « deliberate depression », soulignant qu’elle résultait de choix politiques – ou de l’absence de choix – plutôt que de forces économiques inéluctables26.

Hyperinflation : Entre octobre 2019 et février 2020, les prix à la consommation ont explosé de 580%27, réduisant à néant la capacité des ménages à satisfaire leurs besoins essentiels.

Destruction d’emplois et fermetures d’entreprises : Entre septembre 2019 et février 2020, 785 restaurants et cafés ont fermé, entraînant la perte de 25 000 emplois. Ces chiffres ne concernent qu’un seul secteur sur une période de cinq mois, suggérant des destructions d’emplois bien plus massives à l’échelle de l’économie.

Paralysie du système bancaire : Face à une ruée bancaire (bank run) anticipée, les banques libanaises ont imposé unilatéralement des restrictions draconiennes sur les retraits de dollars, établissant un contrôle des capitaux de facto en dehors de tout cadre légal. Ces mesures ont brisé la confiance dans le système financier et perturbé les systèmes de paiement, de nombreuses banques internationales restreignant les transferts vers et depuis le Liban.

Dégradation de la notation : La dette souveraine libanaise a été rétrogradée au statut « junk » (pourrie), fermant définitivement l’accès aux marchés internationaux de capitaux.

Spirale inflationniste par monétisation : Pour combler le gap de financement créé par le défaut, la Banque centrale du Liban (BDL) a été contrainte d’imprimer massivement des livres libanaises, alimentant une hyperinflation qui a fait passer le taux de change de 2 000 LBP/$ début 2020 à 34 000 en 2022, sans mécanisme d’arrêt en vue. Cette monétisation a créé un cercle vicieux : plus la BDL imprimait, plus la monnaie se dépréciait, plus l’inflation s’accélérait, plus le déficit de financement s’aggravait.

Les erreurs stratégiques à éviter

L’analyse rétrospective du cas libanais identifie plusieurs erreurs fatales que le Sénégal doit impérativement éviter :

Erreur n°1 : Absence de plan de restructuration avant le défaut. Le Liban a fait défaut sans avoir préparé de proposition crédible pour ses créanciers, sans programme FMI, sans cadre macroéconomique d’ajustement. Cette absence de vision a créé une incertitude totale, paralysant toute possibilité de négociation constructive.

Erreur n°2 : Manque d’engagement avec les créanciers. Après le défaut de mars 2020, Beyrouth n’a montré que peu d’intérêt à traiter les conséquences, laissant la situation se détériorer sans négociation active. Cette passivité a converti une crise de liquidité en crise de solvabilité profonde.

Erreur n°3 : Vente précipitée d’actifs par les institutions financières locales. Entre janvier 2019 et mars 2020, les banques libanaises ont vendu jusqu’à 4,7 milliards de dollars d’Eurobonds à des créanciers étrangers, aggravant la perte de réserves de change et transférant le risque vers des acteurs moins patients. De manière choquante, même la Banque centrale a insisté pour honorer un paiement d’Eurobond de 1,5 milliard de dollars en novembre 2019, alors qu’elle savait les réserves critiques.

Erreur n°4 : Révélation prématurée de difficultés. En 2019, le ministre des Finances libanais a partagé un mémo confidentiel sur une éventuelle restructuration de dette non pas avec son équipe, mais avec la presse, plus d’un an avant le défaut. Cette fuite a provoqué une dégradation immédiate par Moody’s et précipité la crise, illustrant l’importance cruciale de la confidentialité dans les phases préparatoires.

Signaux précurseurs similaires au Sénégal

Sans jouer au Cassandre, plusieurs indicateurs montrent que le Sénégal se trouve sur une trajectoire similaire à celle du Liban pré-défaut, justifiant une action urgente :

Signal 1 : Décotes massives sur les obligations souveraines. Les Eurobonds sénégalais affichent des décotes de 40-49%, comparables aux niveaux observés au Liban avant le défaut. Plus inquiétant, les obligations arrivant à échéance en février 2026 se traitent avec une décote de 20%, signalant que même les échéances à très court terme ne sont plus considérées comme sûres par les marchés.

Signal 2 : Rationnement sur le marché régional. La baisse spectaculaire de l’appétit pour les adjudications sénégalaises sur le marché UEMOA – avec seulement 35 milliards levés sur 95 milliards demandés en décembre 2025 – rappelle le tarissement des financements bancaires qu’a connu le Liban.

Signal 3 : Tension dans le système bancaire. La dégradation de la notation du système bancaire sénégalais à CCC+ par Fitch, conjuguée à un taux de prêts non performants de 10,6%, indique une fragilité croissante qui pourrait dégénérer en crise systémique en cas de défaut souverain.

Signal 4 : Dégradations en cascade par les agences. Le Sénégal a subi trois dégradations en 2025 (Moody’s, Fitch, S&P), suivant une trajectoire similaire au Liban qui avait connu une série de dégradations avant son défaut.

Signal 5 : Hausse des taux d’intérêt domestiques. Le bond de 158 points de base des taux d’adjudication en un mois (de 6,89% à 8,47%) reflète une prime de risque croissante, précurseur d’un éventuel rationnement complet du crédit.

La leçon fondamentale du Liban pour le Sénégal est claire : un défaut désorganisé n’est pas simplement une crise financière, c’est une catastrophe économique et sociale totale qui détruit des décennies de développement en quelques trimestres. Le coût humain – mesuré en emplois perdus, en épargne anéantie, en pauvreté accrue – dépasse de loin les gains à court terme d’un non-paiement de dette. Une restructuration organisée, si douloureuse soit-elle, préserve l’essentiel : la confiance, les institutions, et la capacité de rebond.

Conclusion

Le Sénégal se trouve à la croisée des chemins ; jamais expression n’a été aussi juste à propos en effet. Mars 2026 n’est plus un horizon lointain, mais une échéance immédiate – dans moins de trois mois – qui déterminera la trajectoire économique et sociale du pays pour la décennie à venir. Les chiffres sont implacables : un service de la dette de 747 milliards de FCFA en un seul mois, des Eurobonds se négociant à 50 centimes du dollar, un gap de financement de 6 075 milliards de FCFA pour 2026, et une dette publique atteignant 132% du PIB.

Dans ce contexte, la probabilité d’éviter une restructuration de la dette publique sénégalaise est quasi nulle La question n’est donc plus de savoir si le Sénégal doit restructurer sa dette, mais comment cette restructuration sera conduite. Deux voies s’ouvrent devant les décideurs sénégalais, aux conséquences diamétralement opposées. La première voie, celle du défaut désorganisé, conduit inexorablement vers le scénario libanais : effondrement monétaire, contraction économique de 20%, hyperinflation, destruction d’emplois, paralysie bancaire, et l’exclusion durable des marchés internationaux ; même si ce scénario pourrait être mitigé par le filet communautaire de l’appartenance à la zone UEMOA. Le liban, cinq ans après son défaut de mars 2020, n’a toujours pas finalisé de restructuration avec ses créanciers, reste enlisé dans une crise humanitaire majeure, et a vu son économie réduite de moitié.

Ce scénario catastrophique ne résulte pas d’une fatalité économique, mais de choix – ou d’absence de choix – politiques : le défaut sans plan, l’absence de négociation avec les créanciers, le refus de l’ajustement macroéconomique nécessaire. La seconde voie, celle de la restructuration organisée, s’inspire du modèle ghanéen : une approche globale couvrant dette extérieure et domestique, un haircut substantiel de 50-60% sur la dette commerciale externe pour restaurer la soutenabilité, une transformation de la dette régionale via des obligations ultra-longues à taux réduits, et un programme FMI robuste ancrant les politiques d’ajustement.

Cette voie est certes douloureuse pour les créanciers comme pour les citoyens sénégalais. Elle implique des sacrifices budgétaires, des réformes structurelles, et une perte de souveraineté temporaire sur certains choix de politique économique. Mais elle préserve l’essentiel : la stabilité macroéconomique, la confiance des partenaires, l’accès futur aux financements, et surtout la capacité de protéger les segments les plus vulnérables de la population. Les autorités sénégalaises ont démontré depuis avril 2024 un engagement remarquable en faveur de la transparence, avec la révélation courageuse de la dette cachée malgré les conséquences politiques. Cette transparence, saluée par le FMI et les partenaires internationaux, constitue un capital de confiance précieux qui doit maintenant être mobilisé pour négocier une restructuration équitable et soutenable. Les créanciers, conscients de la gravité de la situation, ont montré dans d’autres contextes (Ghana, Zambie) leur capacité à accepter des concessions substantielles quand un cadre de négociation crédible est proposé.

L’histoire économique enseigne que les crises de dette souveraine, aussi graves soientelles, peuvent être surmontées quand elles sont traitées avec courage, transparence et méthode. Le Ghana, après sa restructuration de 2023-2024, a retrouvé une trajectoire de croissance positive et restauré son accès progressif aux marchés. La Zambie, malgré un processus plus long, voit son économie rebondir avec une croissance attendue de 6% en 2026. Ces exemples démontrent qu’une restructuration bien conduite n’est pas la fin, mais le début d’un redressement.

Pour notre cher pays le Sénégal, pays stable et démocratique, doté d’institutions solides et de ressources pétrolières et gazières prometteuses, l’issue favorable d’une restructuration organisée ne fait guère de doute. Mais cette issue requiert une décision politique immédiate et un leadership assumé. L’achèvement de la réforme sur la gestion de la dette et la mise en œuvre complète des mesures correctives restantes, comme l’a souligné le FMI, seront essentiels pour clore définitivement le dossier de la dette cachée et restaurer durablement la confiance des investisseurs. Les prochaines semaines détermineront si le Sénégal empruntera la voie du redressement structuré ou celle du chaos désorganisé. Les citoyens sénégalais, les créanciers, et la communauté internationale attendent des autorités qu’elles fassent le choix de la responsabilité plutôt que celui de la facilité, celui de l’anticipation plutôt que celui du déni.

Le moment d’agir, c’est maintenant.

Bio Express de Seydina Alioune Ndiaye

Seydina Alioune Ndiaye est un expert en finance, stratégie et politiques publiques. Titulaire d’un Master 2 en mathématiques pures (topologie algébrique) de l’Université Pierre et Marie Curie – Paris 6, il débute sa carrière comme ingénieur en modélisation et simulation au CNES, notamment sur le programme Mars Sample Return. Orienté vers la finance, il se spécialise en assurance et banque en Suisse, obtient un MAS en Business Banking & Finance à l’ISFB de Genève, puis exerce comme Trader ALM – risque de taux au Crédit Agricole Suisse. De retour au Sénégal, il met en place le dispositif ALM de la Banque de Dakar, avant d’occuper le poste de Directeur de la Stratégie du groupe ALPAGES. Entre 2019 et 2022, il est Conseiller technique n°1 au ministère des Transports, où il contribue à la Stratégie de revitalisation du rail et au déploiement du TER de Dakar. Entrepreneur, il fonde le cabinet SENQUANT, est Secrétaire général adjoint du MEDS, et intervient comme consultant PME pour Invest in Africa et ENABEL. Manager engagé, il incarne une nouvelle génération de dirigeants sénégalais, alliant rigueur analytique, pragmatisme et humanisme.

Notes

2 Voir le communiqué du FMI accessible sur le lien https://www.imf.org/fr/news/articles/2025/11/06/pr25360-senegal-imf-concludes-visit

3 Sources : LFI et LFR 2025

4 Source : Résultats des opérations d’adjudication – Agence UMOA Titres, 2025

5 Lire l’article de Reuters sur la question sur ce lien https://www.reuters.com/world/africa/senegal-externaldebt-restructuring-increasingly-likely-bofa-2025-12-04/

6 Lire l’article d’Artisan Partners disponible sur ce lien https://www.artisancanvas.com/en/posts/senegal– default-today-or-default-tomorrow.html 7 Source : Etat récapitulatif de tous les créanciers de l’Etat du Sénégal

8 Source : Note d’Analyse de la Compétitivité Economique du Sénégal, NACE, Juillet 2025 9 Rapport d’audit de la Cour des comptes sur la période 2019 / Mars 2024 10 Notamment en prenant en compte l’exposition des banques aux sociétés publiques ou parapubliques comme la SENELEC, la SAR, AIR SENEGAL, PETROSEN, etc.

9 Rapport d’audit de la Cour des comptes sur la période 2019 / Mars 2024

10 Notamment en prenant en compte l’exposition des banques aux sociétés publiques ou parapubliques comme la SENELEC, la SAR, AIR SENEGAL, PETROSEN, etc.

11 Compilations de l’auteur, sous réserve des informations disponibles. 12 Voir l’analyse de Fitch sur ce lien https://www.fitchratings.com/research/banks/senegal-banking-oerevision-highlights-asset-quality-solvency-risks-08-12-2025

13 L’option 1, c’est le DISCO : haircut de 37%, obligations restructurées à échéances 2029 et 2035, avec un coupon de 5% jusqu’en juillet 2028, puis 6% ensuite. L’option 2, c’est PAR : 0% de haircut, mais maturité allongée jusqu’en 2037, avec des paiements débutant en janvier 2026

14 La comparabilité de traitement (CoT) est un principe fondamental sous-jacent aux traitements de dette du Club de Paris. Selon ce principe, un pays débiteur qui signe un accord avec les créanciers du Club de Paris ne doit pas accepter de ses autres créanciers officiels bilatéraux ou privés des termes de traitement moins favorables (et donc plus favorables aux créanciers) que ceux convenus avec le Club de Paris. Ce principe a été réitéré par le Cadre commun du G20 pour les traitements de dette, une initiative également soutenue par le Club de Paris. Voir site du Club de Paris sur la question https://clubdeparis.org/sites/clubdeparis/accueil.html.

15 Voir le lien du FMI sur la question de la dette ghanéenne https://www.imf.org/en/news/articles/2025/12/17/pr-25429-ghana-imf-completes-the-fifth-review-under-theecf-arrangement

16 https://www.bloomberg.com/news/articles/2025-07-02/ethiopia-agrees-debt-restructuring-deal-withofficial-creditors 17 https://www.thereporterethiopia.com/44340/ 18 https://debtjustice.org.uk/wp-content/uploads/2025/01/Ethiopia-debt-restructuring_01.25.pdf

19 Voir le journal du FMI accessible à cette adresse https://www.elibrary.imf.org/view/journals/002/2023/250/article-A002-en.xml 20 Taux effectif depuis le 16 juin 2025, voir site de la BCEAO https://www.bceao.int/

21 Le PRES intègre la réallocation d’actifs via notamment des Sukuks dans le cadre de sa diversification des options de financement de l’économie.

22 https://www.columbiathreadneedle.com/en/au/intermediary/insights/implications-of-zambias-sovereigndebt-restructuring/

23 https://www.cidob.org/en/publications/lebanon-financial-crisis-or-national-collapse

24 https://en.wikipedia.org/wiki/Lebanese_liquidity_crisis

25 https://www.cidob.org/en/publications/lebanon-financial-crisis-or-national-collapse

26 Voir la Banque mondiale https://documents1.worldbank.org/curated/en/474551606779642981/pdf/Lebanon-Economic-MonitorThe-Deliberate-Depression.pdf 27 Sources Banque mondiale, FMI, la crise économique du Liban, 2020