Par Moussa SYLLA, Auteur du livre La conformité bancaire au Sénégal et dans la zone UMOA

Le 11 février 2025, le Parlement du Sénégal a adopté la loi 2025-03 portant réglementation bancaire. Il s’agit de la troisième version après celles de 1990 (loi 90-06) et de 2008 (loi 2008-26). Cette nouvelle législation a apporté des changements concernant la réglementation bancaire, avec trois nouvelles personnes assujetties, en plus des banques et des établissements financiers de crédit qui l’étaient précédemment : les établissements de paiement, les établissements de monnaie électronique, et les compagnies financières.

Outre ces changements, cette loi a intégré les évolutions réglementaires importantes survenues dans la zone UMOA depuis quelques années comme :

- le dispositif prudentiel ;

- le plan comptable bancaire ;

- l’instruction sur la finance islamique ;

- les circulaires de la Commission bancaire ;

- la régulation bancaire, avec en particulier la notion d’établissement bancaire d’importance systémique.

L’évolution du nombre d’articles de la loi portant réglementation bancaire montre la complexité croissante des normes applicables aux banques. La loi de 1990 comportait 71 articles, celle de 2008, 115. La nouvelle en contient 258, soit plus du double et du triple des précédentes versions. D’où la nécessité pour les banques d’avoir un dispositif de conformité robuste.

La nouveauté de la fonction Conformité

La conformité bancaire est un domaine relativement nouveau au sein de la zone UMOA. En 2011, dans la circulaire 03/2011/CB/C sur le contrôle interne, trois articles sur trente-huit portaient sur le risque de non-conformité. En 2017, une nouvelle circulaire, la 05/2017/CB/C, a été publiée par la Commission bancaire, entièrement consacrée à la conformité, démontrant son importance grandissante. Elle assigne à la fonction Conformité certains rôles tels que :

- le recensement des normes en vigueur ;

- l’identification, l’évaluation et la gestion du risque de non-conformité ;

- la lutte contre le blanchiment de capitaux et le financement du terrorisme ainsi que la protection des intérêts des clients et des investisseurs.

La conduite des affaires ne peut plus se faire sans éthique

Depuis quelques décennies, la conformité est de plus en plus incontournable dans le monde des affaires. Auparavant, user de la corruption pour obtenir des contrats était admis et faisait partie de la pratique courante. Les entreprises la considéraient comme une charge normale, au même titre que le paiement des salaires. Cette situation ne prévaut plus, le risque de sanction étant beaucoup trop élevé, et les risques réputationnels qui en découlent trop sérieux.

De la même manière, pour les banques, il était admis que tout client pouvait créditer son compte de n’importe quel montant, peu importe l’origine. Aucune question ne lui était posée sur la provenance. Au fil des années, cette situation a changé. En 1970, les États-Unis votèrent le Bank Secrecy Act, qui impose aux banques de mettre en place un dispositif de lutte contre le blanchiment de capitaux. Ainsi, elles doivent notamment signaler toute transaction, en espèces, égale ou supérieure à 10 000 USD. Dans la zone UMOA, ce montant est de 15 millions de francs CFA.

Ce rôle de lutte contre le blanchiment de capitaux est dévolu à la fonction Conformité, même si elle n’est pas la seule responsable de la lutte contre ce fléau au sein d’une institution financière. Pour cela, elle doit veiller à la mise en place d’un dispositif robuste de lutte contre le blanchiment de capitaux et le financement du terrorisme, qui comprend :

- des procédures claires ;

- des contrôles permanents ;

- une formation et une sensibilisation régulières ;

- le signalement des opérations suspectes à la CENTIF.

La nouvelle instruction 001-03-2025, publiée par la Banque Centrale en mars 2025, précise le dispositif spécifique que doivent mettre en place les banques en matière de LBC/FT/FP. Ce cadre de LBC/FT/FP doit être une action commune de leurs organes délibérant et exécutif. Ne pas le faire les expose à des sanctions pécuniaires et disciplinaires.

Dans beaucoup de pays, les sanctions sont publiées nommément, mais au sein de la zone UMOA, elles le sont d’une façon anonyme pour le moment. Toutefois, la Commission bancaire, le régulateur des banques, peut le faire nommément, ce qui entraîne un impact réputationnel majeur sur une institution financière.

Cette lutte contre le blanchiment de capitaux et le financement du terrorisme et de la prolifération des armes de destruction massive impose aux banques d’octroyer à la fonction Conformité des outils et des moyens humains. Dans certaines institutions financières, cela peut parfois créer la perception erronée que la Conformité est seulement un centre de coût. Tel n’est évidemment pas le cas. La Conformité protège, rassure, accompagne. À travers ses rôles, elle évite à une banque les sanctions et risques qui en découlent pour son image et sa réputation.

La protection des lanceurs d’alerte

Le Sénégal a voté la loi sur la protection des lanceurs d’alerte.

Qu’est-ce qu’un lanceur d’alerte ? La loi le définit comme « une personne physique qui, dans le cadre de ses activités professionnelles, signale, communique ou divulgue de bonne foi des informations relatives à la commission ou à la tentative de commission d’actes portant sur un crime ou un délit financier (…) »

Une entreprise peut commettre des activités repréhensibles, pour diverses raisons : ignorance, manque d’éthique. L’objectif du lancement d’alerte est de corriger ces manquements d’une manière proactive. Pour cela, les lanceurs d’alerte doivent être protégés contre toutes représailles, comme leur licenciement ou leur ostracisme. À défaut s’instaure un climat de peur dans une entreprise, avec le risque que des actions immorales persistent.

Dans les banques de la zone UMOA, la protection des lanceurs d’alerte était déjà une obligation réglementaire. En effet, la circulaire 01-2017/CB/C sur la gouvernance dispose en son article 44 : « Il [le dispositif] doit, en outre, protéger l’anonymat des lanceurs d’alertes et interdire toute forme de représailles. »

Le défi de la conduite du changement

Ces changements réglementaires, relativement nouveaux dans l’espace commun africain, sont devenus les normes d’éthique dans le monde depuis des années. Prenons le blanchiment de capitaux. La première directive de l’UEMOA date de 2002, soit 32 ans après le Bank Secrecy Act et 12 ans après les premières recommandations du GAFI. La principale difficulté est leur ancrage dans les pratiques, ce qui entraîne beaucoup de défis. La conformité est encore perçue comme une fonction qui tue le business. Ce changement de perception est un défi majeur pour tous les professionnels de la conformité.

Pour cela, une formation et une sensibilisation régulières sont nécessaires. Les gens ont besoin de comprendre la raison d’être toutes ces nouvelles réglementations. Ils ont aussi besoin d’être accompagnés. Un des rôles fondamentaux de la fonction Conformité est une formation et une sensibilisation permanentes, pour que les normes soient connues et surtout appliquées.

L’interopérabilité

Un autre changement majeur qui se dessine est la Plateforme interopérable du système de paiement instantané (PI-SPI), communément appelée interopérabilité.

Prenons un exemple pour expliquer de quoi il s’agit.

Les deux opérateurs de monnaie électronique les plus connus au Sénégal sont Wave et Orange Money. Avant l’interopérabilité, il n’était pas possible de transférer de l’argent de son compte Wave vers Orange Money. Avec l’interopérabilité, ces barrières sautent si ces deux institutions sont intégrées dans la plateforme. Cela veut dire que ces opérations seront possibles et les fonds crédités instantanément. Ce sera la même chose entre une banque et une autre, entre une banque et un établissement de monnaie électronique, et vice-versa.

Dans une zone où le taux de bancarisation est faible, l’interopérabilité contribuera à davantage d’inclusion financière et certainement à une diminution de l’utilisation de l’espèce. Nous rappelons que selon la loi portant réglementation bancaire, le droit au compte (bancaire, de monnaie électronique, de paiement) est une obligation légale : « Toute personne physique ou morale a droit à l’ouverture d’un compte bancaire, de paiement ou de monnaie électronique. » (Article 138, loi 2025-03 portant réglementation bancaire.)

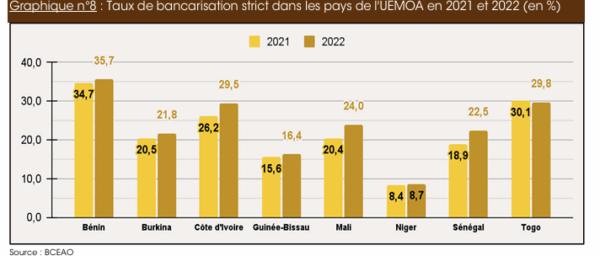

Taux de bancarisation strict dans les pays de l’UEMOA en 2021 et 2022 (en %)

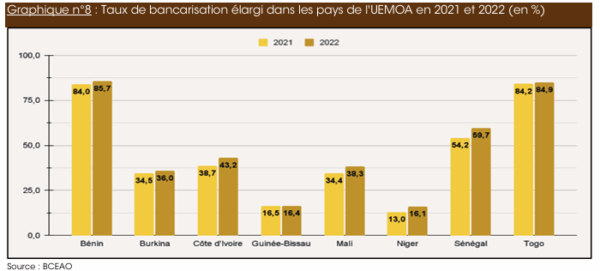

Taux de bancarisation élargi dans les pays de l’UEMOA en 2021 et 2022 (en %)

Tous ces changements rendent la réglementation bancaire plus complexe et, en même temps, entraînent un essor de la fonction Conformité, qui devient de plus en plus incontournable. Nous n’avons pas cité tous les changements réglementaires, comme le Règlement sur les relations financières extérieures qui gouverne les transferts à l’étranger, l’ouverture des comptes en devises et des comptes de non-résidents, les domiciliations des exportations et importations, le rapatriement des recettes d’exportation, l’utilisation des cartes, prépayées comme classiques, à l’étranger… Celui-ci a été adopté en décembre 2024, et des instructions d’application ont été publiées par la Banque Centrale en juillet 2025.

Pour cela, investir sur la conformité n’est pas un luxe mais une nécessité. Une fonction Conformité bien dotée en ressources humaines de qualité et en outils est un avantage comparatif pour une banque. Elle peut, ainsi, éviter sanctions et risques pour son image et sa réputation. Cela entraîne que ses régulateurs, ses clients, ses employés et ses partenaires lui feront confiance et seront enclins à continuer de travailler avec elle.

En résumé, la conformité n’est pas un coût mais un investissement.