Par Aboubakr Kaira Barry, Directeur Général, Results Associates, Bethesda, Maryland, USA

Le régime de change est habituellement un choix technique aride. En Afrique de l’Ouest, cependant, il est devenu aujourd’hui une ligne de fracture existentielle. La convertibilité du franc CFA en euro (1 € = 655,957 francs CFA) tient toujours, mais ses fondations sont de plus en plus mises à rude épreuve. La vraie question n’est plus de savoir si la configuration actuelle peut durer, mais si la France et les pays de l’UEMOA choisiront une transition gérée ou s’ils attendront qu’un choc impose le changement à des conditions bien pires.

Ce jugement repose sur quatre facteurs structurels qui rendent le statu quo progressivement plus difficile à maintenir.

1. Des fondations de réserves fragiles

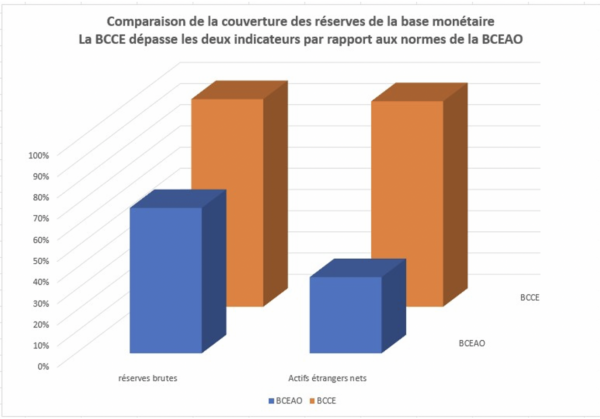

Le premier facteur est la fragilité des réserves de change dont la BCEAO a besoin pour défendre l’ancrage. Les officiels mettent en avant un chiffre global de 24 milliards de dollars suite à un rebond fin 2024, après une baisse de 8,4 milliards de dollars sur la période 2022–2023. Cela couvre plus de 60 % des engagements à vue (monnaie en circulation plus les réserves bancaires conservées à la banque centrale), soit trois fois l’exigence minimale de 20 %. Cependant, la couverture des importations s’établit à 4,2 mois, oscillant dangereusement près de la limite inférieure de 4,4 mois fixée par le FMI.

En fin de compte, ce qui importe pour un taux de change fixe n’est pas un point unique dans le temps, mais la crédibilité de l’accès aux devises fortes en période de stress.

Les scénarios récents du FMI (Rapport pays 25/110, mai 2025) montrent que sous des chocs de financement ou des termes de l’échange défavorables — tels qu’une chute de la valeur des exportations pétrolières ou le maintien des prix de l’or et du cacao aux niveaux de 2024 — la couverture des réserves de l’UEMOA pourrait tomber sous le seuil minimal, même après le rebond cyclique actuel. Lorsque l’on compare les avoirs extérieurs nets à la base monétaire, les réserves non grevées de la région semblent beaucoup plus faibles que ne le suggèrent les chiffres globaux.

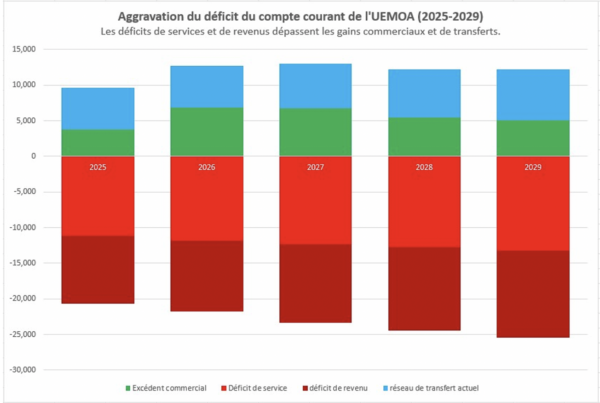

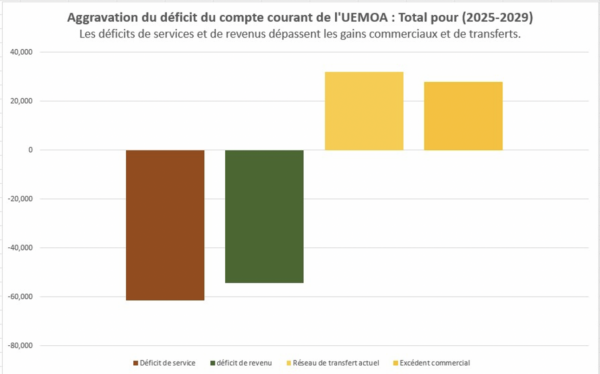

Cette fragilité est amplifiée par un déficit structurel du compte courant. Les projections du FMI pour 2025–2029 montrent que les entrées de trésorerie provenant des excédents commerciaux et des transferts (environ 60 milliards de dollars) seront dépassées par les déficits des services et des revenus totalisant environ 115 milliards de dollars. Cela crée un besoin de financement de 55 milliards de dollars pour payer les entrepreneurs étrangers, les consultants et les investisseurs.

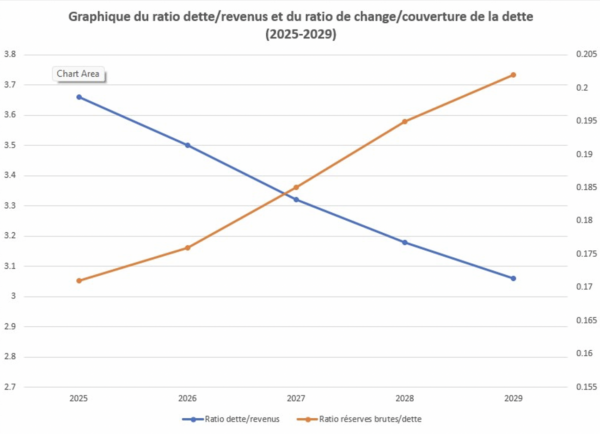

Parce que la région exporte principalement des matières premières, des chocs négatifs sur les termes de l’échange ou un resserrement des conditions de financement mondiales peuvent soumettre l’ancrage à une nouvelle pression, surtout compte tenu du fardeau de la dette publique déjà élevé dans de nombreux États membres. Comme l’illustre le graphique ci-dessous, il faudra en moyenne trois années de recettes (2025–2029) pour payer la dette en cours, alors que les réserves de change couvrent moins de 20% de ce montant, soulignant le poids élevé de la dette.

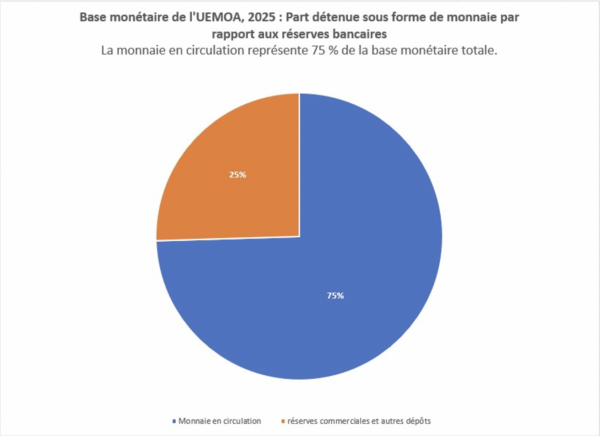

Pour protéger les réserves et se prémunir contre la fuite des capitaux, la BCEAO a introduit le nouveau règlement des changes n° 06/2024/CM/UEMOA le 20 décembre 2024, remplaçant le Règlement n° 09/2010. Les exportateurs doivent céder leurs recettes aux banques commerciales, qui doivent les rapatrier à la banque centrale ; il est interdit aux résidents d’ouvrir des comptes bancaires à l’étranger sans autorisation ; et les règles douanières ont été durcies pour freiner la fausse facturation commerciale. Cela échouera probablement pour trois raisons. Premièrement, environ 75 % de la base monétaire — l’argent créé par la banque centrale — circule sous forme fiduciaire (espèces) auprès du public, limitant la capacité de la BCEAO à contrôler efficacement la conformité.

Deuxièmement, les déficits des services et des revenus représentent 217% du déficit du compte courant ; la fausse facturation associée par les multinationales via les prix de transfert ou les prêts interentreprises gonflés sera difficile, voire impossible, à détecter. Troisièmement, les capacités de surveillance et les incitations variables selon les pays conduiront à un arbitrage réglementaire, sapant l’application des règles.

Enfin, la stratégie de réserve dépend de la mutualisation : les membres les plus forts soutiennent implicitement les plus faibles. À mesure que les citoyens de pays comme la Côte d’Ivoire et le Sénégal prennent conscience des déséquilibres intra-union, l’incitation politique grandit pour protéger les tampons nationaux plutôt que de mutualiser le risque. La ligne de fracture n’est plus seulement la France contre l’Afrique ; elle pourrait de plus en plus passer entre les membres forts et les membres faibles au sein de l’UEMOA.

2. Un soutien politique affaibli

Le deuxième facteur structurel est l’affaiblissement du soutien politique des deux côtés de l’Atlantique. En Afrique de l’Ouest, une nouvelle génération de dirigeants au Sahel et au-delà a fait de la souveraineté — et des coûts et bénéfices de l’arrangement CFA — un élément central de leur récit politique.

En France, la garantie est fournie dans une monnaie que Paris n’émet pas, sous des contraintes budgétaires strictes. Les dépenses publiques françaises atteignent 57 % du PIB, et le sentiment populiste monte ; le Rassemblement National (RN) est actuellement le plus grand groupe parlementaire unique à l’Assemblée nationale. Pendant ce temps, l’UEMOA ne représente qu’une part minime du commerce français par rapport à ses partenaires européens.

L’histoire montre que les garanties de taux de change ne sont fortes que tant que la volonté politique qui les soutient l’est aussi. De l’effondrement de l’étalon-or lorsque le président Nixon a brutalement fermé le guichet de l’or, aux ancrages au dollar ratés au Brésil, en Thaïlande, en Indonésie, au Chili et en Argentine, les gouvernements ont maintes fois abandonné les parités fixes lorsque les réserves et la stabilité intérieure sont entrées en conflit. Il n’y a aucune preuve aujourd’hui que la France a l’intention de renoncer à ses engagements, mais le calcul politique est clairement plus contesté qu’il ne l’était il y a deux ou trois décennies.

3. Les propositions actuelles sont insuffisantes

Trois solutions sont sur la table, et chacune fait face à de sérieuses limites.

Un simple retour aux règles budgétaires d’avant la COVID (plafond de déficit à 3 %, dette/PIB à 70 %), comme recommandé par le Conseil des ministres en décembre 2024, ignore la réalité selon laquelle même le Pacte de stabilité et de croissance de la zone euro a été maintes fois contourné par les membres du cœur de l’Europe, et que les pays de l’UEMOA font face à des chocs externes bien plus importants et volatils.

Le resserrement de la politique monétaire pour protéger les réserves, tel que proposé par le FMI, se heurte à des limites politiques strictes une fois que le crédit aux gouvernements, aux banques et aux ménages est sous pression. Les réponses récentes de la BCEAO aux crises ont montré qu’en période de stress, le financement monétaire tend à réapparaître par divers canaux. En 2023, la BCEAO a acheté 933 milliards de CFA d’obligations aux banques, qui ont ensuite été utilisés pour acheter des bons du Trésor et des obligations souveraines.

Une monnaie « Eco » plus large intégrant le Nigeria, telle que discutée au sein de la CEDEAO, concentrerait le pouvoir monétaire dans une économie unique, dépendante du pétrole, dont les cycles sont mal corrélés avec le reste de la région — sans union de transfert budgétaire pour partager le risque. Cela risque d’importer de la volatilité plutôt que de la diversifier.

4. L’UEMOA n’est pas une zone monétaire optimale

Le lauréat du prix Nobel Robert Mundell a soutenu qu’une zone monétaire optimale devrait avoir une symétrie des chocs, des économies diversifiées, une mobilité des facteurs de production et des mécanismes de partage des risques. Rien de tout cela n’existe dans l’UEMOA.

Les économies se bifurquent désormais entre producteurs de pétrole et de gaz (Sénégal, Côte d’Ivoire, Niger) et producteurs de matières premières (Burkina Faso, Mali), ce qui signifie qu’il n’y a pas de symétrie des chocs. Les économies ne sont ni diversifiées ni profondément intégrées, le commerce intra-régional s’élevant à moins de 15 %, contre 60 % dans la zone euro.

Si le statu quo est de plus en plus coûteux et qu’un Eco dominé par le Nigeria est risqué, la seule option stratégique crédible restante est un retour contrôlé à la souveraineté monétaire nationale. Cela doit être séquencé et soutenu afin que les petites économies ouvertes n’échangent pas simplement une ancre externe contre une inflation intérieure. Ce déficit de crédibilité est précisément ce qu’une nouvelle facilité de transition doit aider à combler.

Une transition facilitée par les DTS

Le débat n’est plus seulement un calcul économique ; c’est un dilemme politique stratégique. Toutes les parties sont piégées. Il existe cependant une porte de sortie viable : une réallocation volontaire des Droits de Tirage Spéciaux (DTS) des principaux partenaires commerciaux de l’UEMOA vers un fonds spécial. Ce fonds fournirait des prêts à long terme aux pays souhaitant quitter l’union monétaire, leur permettant de régler leurs obligations envers la BCEAO et les membres restants selon des conditions claires et limitées dans le temps.

Cette proposition est fiscalement neutre pour les donateurs car elle utilise les avoirs en DTS existants. Le financement proviendrait spécifiquement de l’allocation générale COVID-19 de 2021, ciblant les avoirs des principaux partenaires commerciaux de l’UEMOA : l’Europe (France, Allemagne et Italie) et la Chine. Ensemble, ces nations ont reçu environ 88,4 milliards de DTS lors de cette allocation (Chine 29,2 milliards, Allemagne 25,5 milliards, France 19,3 milliards, Italie 14,4 milliards) et détiennent des allocations cumulées de DTS d’environ 128 milliards sur toutes les allocations historiques.

La facilité serait accessible à tout membre de l’UEMOA choisissant de sortir. L’accès à la facilité sera conditionné aux éléments suivants :

1. Consolidation du secteur bancaire

Renforcer la résilience du système financier avant la sortie, par :

a. La consolidation des banques les plus faibles en institutions plus fortes et mieux capitalisées, conformément à la récente proposition de la BCEAO de relever le capital minimum à 20 milliards de CFA.

b. L’exigence de plans de résolution crédibles pour les banques d’importance systémique, incluant des hiérarchies claires d’absorption des pertes, afin que les faillites puissent être gérées sans recours aux renflouements publics.

2. Pas de renflouement (No Bailouts)

Il n’y aura aucun renflouement au cours des cinq premières années après la sortie.

3. Infrastructure budgétaire et transparence

Un engagement à bâtir une infrastructure robuste pour la discipline budgétaire et la transparence comptable dans un délai de sept ans, comprenant :

a. L’inscription dans la constitution d’une règle budgétaire limitant les dépenses aux recettes à long terme, pour atteindre un budget équilibré ou excédentaire à moyen terme, avec des mécanismes de correction crédibles et des clauses dérogatoires étroitement définies pour les dépenses extraordinaires.

b. La mise en œuvre du Manuel de statistiques de finances publiques 2014 (MSFP 2014) et d’une comptabilité publique d’exercice pour garantir des données précises et complètes sur les résultats budgétaires.

c. La réduction des ajustements stock-flux inexpliqués, qui s’élèvent actuellement à environ 0,6 % du PIB dans la région UEMOA, grâce à un meilleur enregistrement des arriérés, des opérations « sous la ligne » et des effets de valorisation.

La facilité fonctionnera comme suit :

* Gestion par le FMI : Le FMI serait désigné comme gestionnaire de la facilité. Il élaborerait un cadre pour une sortie ordonnée de l’union monétaire et travaillerait avec les pays sortants pour renforcer leurs capacités à opérer une banque centrale et un régime de change adaptés à leur situation (y compris la conception institutionnelle, les systèmes de paiement et les opérations de politique monétaire).

*Structure des prêts : La facilité accorderait des prêts à long terme libellés en DTS d’une durée de 20 ans pour payer la créance nette de la BCEAO — projetée en 2025 à 12 760 milliards de CFA (équivalent à 17 milliards de DTS) — et les réserves que les pays ont empruntées aux contributeurs. À la sortie, chaque pays recevra : (i) les réserves nettes de change qu’il a contribuées au pool, et (ii) l’équivalent net en DTS des actifs nets relatifs au pays. Ainsi, chaque banque centrale démarrera avec des réserves comprenant ces deux types de ressources liquides et un prêt à long terme en DTS couvrant le montant emprunté pour payer la BCEAO pour les actifs intérieurs nets attribués à ce pays.

* Plafonnement de la dette : Pour empêcher les pays d’accumuler des obligations supplémentaires que la facilité DTS devrait financer, les emprunts auprès de la BCEAO seraient plafonnés à la position de réserve actuelle de chaque pays deux ans après que la facilité devienne opérationnelle. Cela garantit que la facilité finance les obligations existantes, et non une nouvelle dette accumulée pendant le processus de transition.

Après la sortie, le FMI intégrera l’engagement en faveur de la discipline budgétaire dans sa surveillance et subordonnera toute future assistance financière à l’atteinte des objectifs convenus. De plus, afin d’encourager la réalisation de cette condition importante, les pays qui mettront pleinement en œuvre l’infrastructure de discipline et de transparence budgétaires (la troisième condition d’accès) dans un délai de 7 ans se verront accorder un complément de réserves équivalant à un mois d’importations (4 milliards de DTS pour les 8 pays, sur la base des calculs du FMI concernant les ratios de couverture des importations par les réserves).

Pour l’Europe et la Chine : Un investissement dans la stabilité

Pour la communauté internationale, il s’agit d’une police d’assurance à faible coût contre le chaos géopolitique.

Pour l’Europe, le Sahel est sa porte d’entrée démographique. Un effondrement monétaire désordonné détruirait l’épargne de la classe moyenne et déclencherait une migration à une échelle dépassant de loin les flux actuels. La réallocation des DTS — un actif qui ne coûte presque rien aux trésors européens — est bien moins coûteuse que la gestion des conséquences d’une implosion économique à la frontière sud de l’Europe.

Pour la Chine, désormais le plus grand partenaire commercial de l’UEMOA en volume d’échanges bilatéraux, une crise monétaire paralyserait les chaînes d’approvisionnement et compromettrait le remboursement des prêts d’infrastructure. Soutenir une facilité DTS s’aligne avec le désir de Pékin de stabiliser ses actifs à l’étranger sans engagement militaire direct.

La voie à suivre

Le succès de cette transition repose presque entièrement sur l’action africaine (African agency). Les solutions techniques existent, mais mobiliser le capital politique international pour débloquer les DTS exige un nouveau calibre d’hommes d’État parmi les dirigeants de l’UEMOA. Ils ne peuvent pas attendre que Paris, Pékin ou le FMI offrent une solution à un problème qui menace la survie même de leurs nations.

Les chefs d’État de l’UEMOA doivent engager de manière proactive les partenaires clés riches en DTS — Paris, Berlin, Rome, Pékin — avec une proposition unifiée : un soutien limité et fondé sur des règles maintenant pour organiser une transition contrôlée, ou des interventions plus importantes et plus désordonnées plus tard lorsque le système dérivera vers la crise. L’inertie du statu quo est puissante, et les risques politiques de la transition sont réels. Mais l’alternative est de prétendre qu’un régime conçu pour une autre époque peut indéfiniment absorber la combinaison d’une dette croissante, de réserves faibles et de contestation politique.

Il appartient aux dirigeants ouest-africains de saisir cette étroite fenêtre de calme relatif. Comme l’a observé George Washington, « Le défi du leadership est de rendre l’improbable inévitable ». Le système du franc CFA n’est pas condamné à une fin chaotique, mais éviter ce résultat exige des dirigeants qui sont prêts à faire le choix improbable d’une sortie souveraine et ordonnée — avant que les événements ne leur ôtent ce choix.