Par Mounir Halim Belfkih, Ph.D. – Founder & CEO @ AFRIQOM

L’écosystème des engrais en Afrique entre dans une phase de transformation structurelle. La Carte des Engrais en Afrique 2025 d’AFRIQOM fournit une lecture fondée sur les données de la manière dont le continent s’approvisionne, distribue et dépend des chaînes d’approvisionnement mondiales pour ses intrants agricoles essentiels.

À l’heure où l’insécurité alimentaire s’aggrave, où les pressions climatiques s’intensifient, et où la volatilité des prix et de l’offre mondiale perturbe les marchés, la transparence sur les flux commerciaux d’engrais n’est plus une option — c’est une nécessité. Cette carte analytique offre aux décideurs politiques, investisseurs et partenaires au développement une vision claire des mouvements d’engrais, des pôles de production, des dépendances commerciales et des pratiques d’approvisionnement.

Mais au-delà d’un simple outil visuel, il s’agit d’un véritable instrument d’aide à la décision, qui comble les lacunes informationnelles et renforce la convergence entre les objectifs du secteur public et l’exécution par le secteur privé.

Enseignements clés du paysage des engrais en 2025

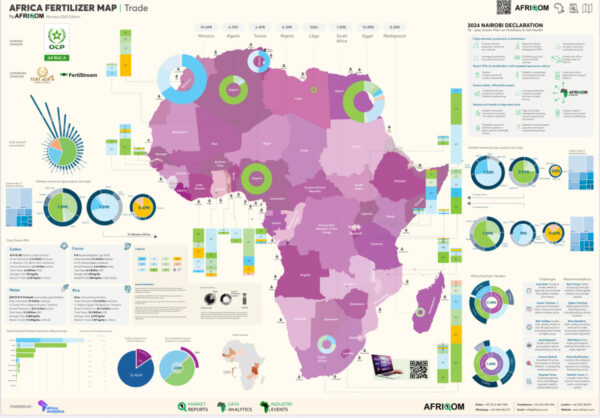

Production africaine vs consommation réelle

L’Afrique dispose d’une capacité annuelle de production d’engrais dépassant 43 millions de tonnes métriques (Mt). Pourtant, la consommation réelle ne représente qu’environ 22 % de cette capacité, révélant un écart d’utilisation significatif. En outre, le commerce intra-africain ne représente que 15 % des exportations totales d’engrais du continent, la majorité étant destinée à des marchés extérieurs.

La production est largement concentrée en Afrique du Nord — notamment au Maroc, en Égypte et en Algérie — tandis que le Nigeria et les installations émergentes en Zambie montrent qu’une production localisée ailleurs est possible. Une production nationale accrue pourrait accroître les rendements agricoles et renforcer la résilience économique des petits exploitants agricoles africains.

Des modèles d’approvisionnement sous tension

Le double tranchant des subventions

Les subventions aux engrais demeurent un outil de politique publique central dans de nombreux pays africains pour stimuler la demande. Toutefois, l’absence de stratégie de sortie claire tend à enfermer les marchés dans une dépendance durable. Une transition progressive et structurée vers des modèles portés par le secteur privé — avec des mécanismes d’accès, de financement et de distribution adaptés — est cruciale pour la durabilité à long terme.

Marchés publics : le moment de réformer

Les appels d’offres publics demeurent le principal mécanisme d’approvisionnement, représentant l’essentiel des importations d’engrais facilitées par les gouvernements. Pourtant, ces processus reposent encore souvent sur des pratiques dépassées, des modalités irréalistes et des référentiels de prix peu transparents.

AFRIQOM travaille avec les gouvernements et les grandes entités d’achat pour moderniser les stratégies d’approvisionnement, en intégrant l’intelligence du marché en temps réel, des référentiels transparents et des pratiques d’achat à la pointe. Un meilleur calendrier de passation, des attributions plus structurées et une visibilité accrue du marché ont déjà généré des résultats mesurables, mais des réformes plus larges restent nécessaires à l’échelle du continent.

Vers un marché résilient et transparent

Comme le souligne la Déclaration de Nairobi sur les engrais et la santé des sols, la résilience des systèmes alimentaires africains repose sur des réformes audacieuses, l’engagement du secteur privé et une coordination fondée sur les données.

La Carte des Engrais en Afrique 2025 s’inscrit pleinement dans cette vision. Fruit des outils analytiques développés par AFRIQOM, elle permet de suivre les flux, d’orienter les échanges, de guider les investissements, de soutenir les réformes, et de garantir que chaque tonne d’engrais parvienne au bon sol, au bon moment, au bon prix.