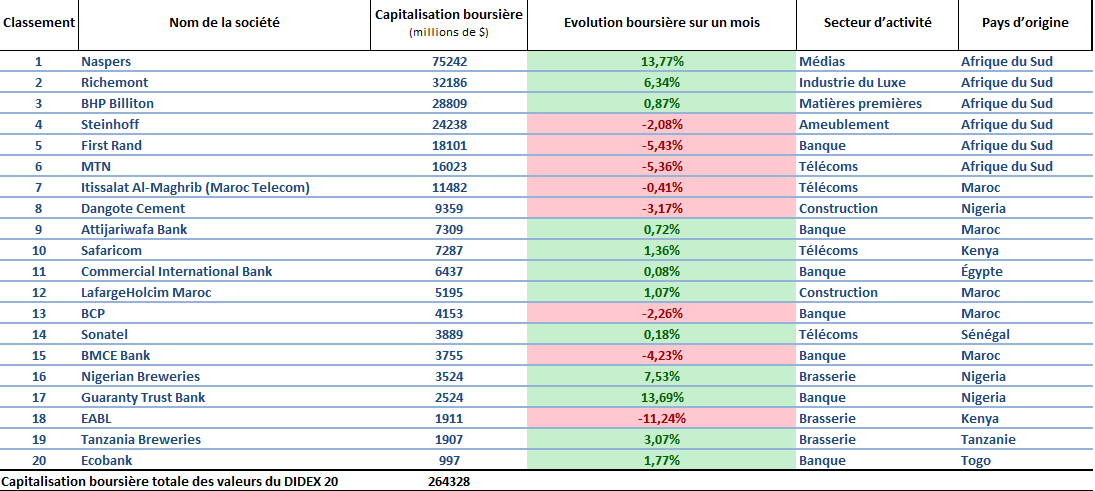

DIDEX 20, l’indice de l’Afrique émergente : Octobre 2018

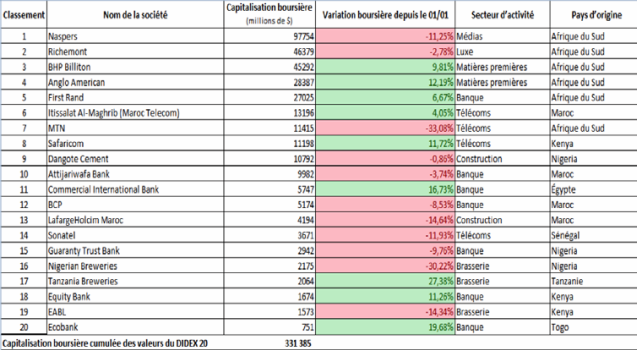

Au terme du mois boursier de septembre 2018, le DIDEX 20 a clôturé avec une valeur de

référence de 126,55 points, soit une baisse mensuelle de 2,09 %.

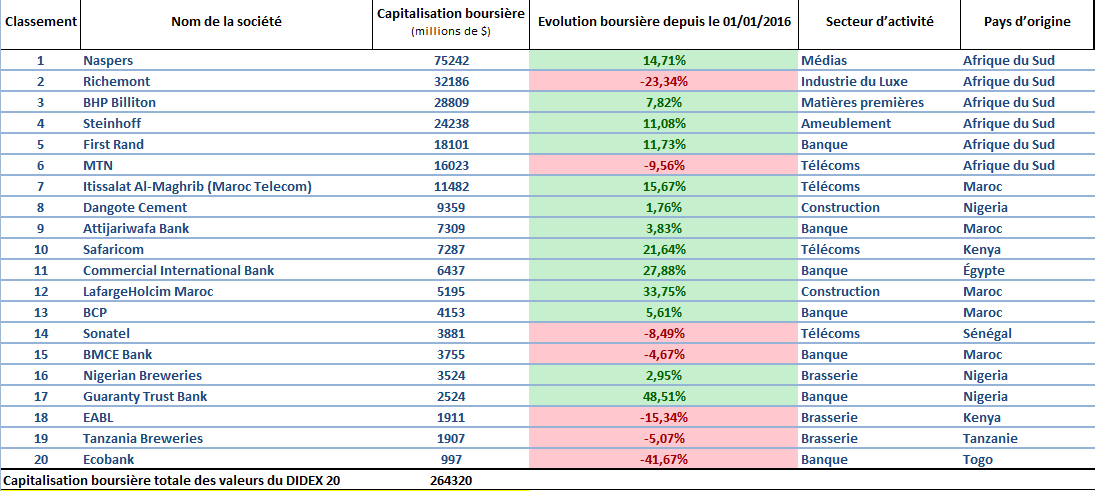

Capitalisation boursière totale au 28 septembre 2018 : 324,47 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 28 septembre 2018: 126,55

Capitalisation boursière totale le mois précédent (31 août 2018) : 331,38 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 31 août 2018 : 129,25

NB : les données boursières des entreprises et les taux de change appliqués ont été arrêtés au 28 septembre 2018.

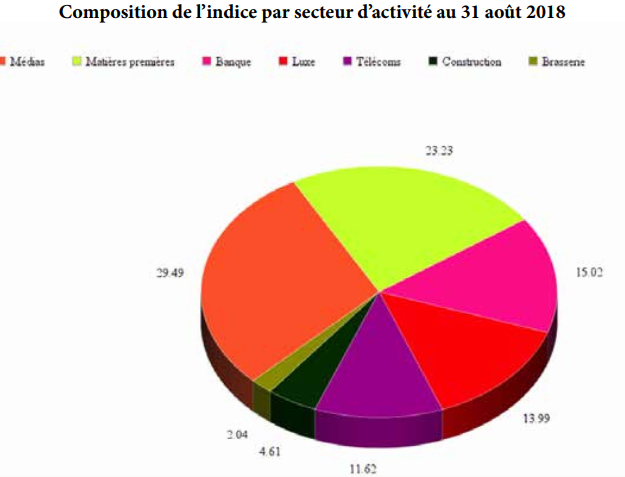

Avec une valeur de clôture de 126,55 points au 28 septembre 2018, dernière séance boursière du mois de septembre, le DIDEX 20 a cédé 2,09 % au cours de la période écoulée, enregistrant ainsi une seconde contraction mensuelle consécutive, après la forte correction d’août (-7,61 %). Au diapason de cette tendance baissière, la plupart des grands indices boursiers continentaux ont de fait évolué dans le rouge : -0,87 % à la bourse de Casablanca avec le MASI, -4,03 % pour le FTSE/JSE All Share Index sudafricain, -5,22 % à Lagos avec le NGSE All Share Index, un reflux de 5,83 % sur la place financière ouest-africaine de la BRVM, -6,45 % pour l’EGX 30 égyptien et enfin, un inquiétant affaissement de 8,73 % de l’indice élargi du NASI à la bourse de Nairobi, fortement tiré par le bas par sa valeur star, l’opérateur Safaricom. La défiance vis-à-vis des principales devises du continent (rand, livre égyptienne, naira…) a par ailleurs continué à peser sur la valeur de notre indice panafricain, calculé en dollars. La «morosité actuelle des marchés africains doit cependant être relativisée», tempère Olivier Muneza de la firme de courtage MBEA, à Kigali pour qui «il est bon de rappeler que la tendance actuelle au reflux arrive après deux années de forte hausse généralisée». De fait, six places financières africaines ont offert aux investisseurs en 2017 des rendements en dollars supérieurs à…30 %. La contre-performance du géant des médias Naspers (-5,33 % en juillet), première capitalisation boursière africaine (95 milliards de dollars), a fort logiquement impacté notre indice du DIDEX 20. Indexé en grande partie sur la valeur du groupe chinois Tencent, dont il possède 31 % du capital, le titre Naspers a subi de plein fouet la conjoncture adverse que subit actuellement le géant mondial du jeu vidéo : après avoir accusé, pour la première fois de son histoire, une baisse de ses bénéfices au second trimestre, Tencent doit désormais tenter d’amadouer les autorités chinoises, inquiètes de l’addiction vidéo-ludique grandissante dans le pays. Même pression baissière à Lagos, où la place financière nigériane a touché un plus bas de 9 mois. Dans ce contexte difficile, nul ne s’étonnera que Dangote Cement, le premier cimentier africain, ait rétrocédé une part sensible de sa valeur (-10,08 %). A l’inverse, l’action Anglo American semble défer la morosité ambiante, le titre de l’opérateur minier continuant de progresser sur le mois (+ 7,74 %) et sur l’année (+19,91 %). En cause: la transformation progressive de l’entreprise, qui en plus de son activité traditionnelle d’extraction minière, devient également un négociant en matières premières, dans le sillage des géants Glencore ou BHP Billiton. En cinq ans, le mineur, âgé d’un siècle, a mis sur pied des activités de commercialisation qui vendent maintenant plus de métaux que la société n’en produit ! Négocier sa propre production permet de fait à Anglo de réaliser des économies et d’accroître sa profitabilité. Une évolution favorable qui n’a pas échappé aux investisseurs. Autant d’évolutions boursières qui ont rebattu les cartes du DIDEX 20, une fois prise en compte la répartition de la capitalisation par secteur d’activité : les matières premières (23,87 % contre 23,23 % en août), le secteur bancaire (16,32 % contre 15,02 %) %) et les télécoms (11,77 % contre 11,62 %) gagnent ainsi du terrain, au détriment des médias (29,21 % contre 29,49 % en août), des biens de luxe (12,93 % contre 13,99 %), de la construction (4,23 % contre 4,61 %) et du secteur brassicole (1,67 % contre 2,04 %). Jacques Leroueil

Méthodologie

Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences fnancières de cotation (liquidité du titre, capitalisation boursière suffsante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes fnanciers indépendants. Indice de référence du DIDEX 20 : base = 100 au 01/08/2016

DIDEX 20, l’indice de l’Afrique émergente : août 2018

Au terme du mois boursier d’août 2018, le DIDEX 20 a clôturé avec une valeur de référence de 129,25 points, soit une baisse mensuelle de 7,61 %.

-Capitalisaton boursière totale au 31 août 2018 : 331,38 milliards de dollars (USD).

-Valeur de clôture du DIDEX 20 au 31 juillet 2018: 129,25

-Capitalisaton boursière totale le mois précédent (31 juillet 2018) : 358,67 milliards de dollars (USD).

-Valeur de clôture du DIDEX 20 au 31 juillet 2018 : 139,89.

NB : les données boursières des entreprises et les taux de change appliqués ont été arrêtés au 31 août 2018.

Avec une valeur de clôture de 129,25 points au 31 août 2018, l’indice panafricain, dont la capitalisation est calculée en dollars, a dégringolé de 7,61 % en août. Il s’agit de la pire performance mensuelle depuis le lancement de la nouvelle formule du DIDEX 20, en août 2016. Certains grands indices boursiers continentaux ont de fait été orientés à la baisse sur la période écoulée : -1,36 % pour l’indice élargi du NASI à Nairobi, -1,58 % à la bourse de Casablanca avec le MASI, -2,74 % pour le BRVM-Composite d’Abidjan et jusqu’à 4,52 % de reflux à Lagos avec le NGSE All Share Index. Pourtant, aux deux extrémités du continent, les grandes places fnancières que sont le Caire et Johannesburg ont terminé le mois dans le vert, en hausse respective de 0,73 % et 2,77 % pour les EGX 30 égyptien et FTSE/JSE All Share Index sud-africain. La cause de cette forte contraction (près de 8 %) du DIDEX 20 en août est donc à chercher ailleurs que dans la simple orientation à la baisse des indices boursiers nationaux. Pour un indice dont la capitalisation boursière est calculée en dollars, la chute de la principale devise de nos grandes valeurs- le rand (plus des trois quarts de la capitalisation boursière globale)-, a incontestablement été un coup dur. Dans un contexte marqué par une défance vis-à-vis des devises des pays émergents et une pression baissière forte sur les principales matières premières exportées par la nation arc-en-ciel (platine et or, notamment), le rand a ainsi lâché près de 10 % par rapport au dollar US au cours du mois écoulé. Les équipes de la banque Barclays abondent dans ce sens, en rappelant pour leur part que «les défs auxquels font face un certain nombre de pays émergents combinés aux craintes des conséquences de la politique américaine sur le commerce mondial et sur le dollar, dominent l’état d’esprit du marché». Principal perdant de ce mois-ci, l’opérateur sud-africain MTN a particulièrement été malmené, tant en raison de la chute du rand qu’en raison d’une actualité mouvementée. Le 30 août, dans le sillage de l’annonce d’une demande des régulateurs nigérians incriminant l’entreprise pour un montant supérieur à 8 milliards de dollars, l’action s’effondrait ainsi de près de 20 % à la bourse de Johannesburg. Résultat, MTN cède pour la première fois son titre de premier opérateur télécom africain par la capitalisation au proft d’Ittissalat Al Maghrib (Maroc Telecom). A l’inverse, l’action de l’établissement égyptien de la Commercial International Bank continue de se montrer ferme (+2,36 % en août) : depuis ses plus bas de février 2016, le cours a progressé de près de 180 %, porté par la solide proftabilité du groupe et la reprise de l’activité économique dans le pays et la sous-région. Autant d’évolutions boursières qui ont rebattu les cartes du DIDEX 20, une fois prise en compte la répartition de la capitalisation par secteur d’activité : les matières premières (23,23 % contre 22,14 % en juillet), le segment des biens de luxe (13,99 % contre 13,85 %), et la construction (4,61 % contre 4,25 %) gagnent ainsi du terrain, au détriment des médias (29,49 % contre 29,83 % en juillet), du secteur bancaire (15,02 % contre 15,48 %, des télécoms (11,62 % contre 12,31 %) et du secteur brassicole (2,04 % contre 2,14 %). Jacques Leroueil

Méthodologie

Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences fnancières de cotation (liquidité du titre, capitalisation boursière suffsante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes fnanciers indépendants. Indice de référence du DIDEX 20 : base = 100 au 01/08/2016

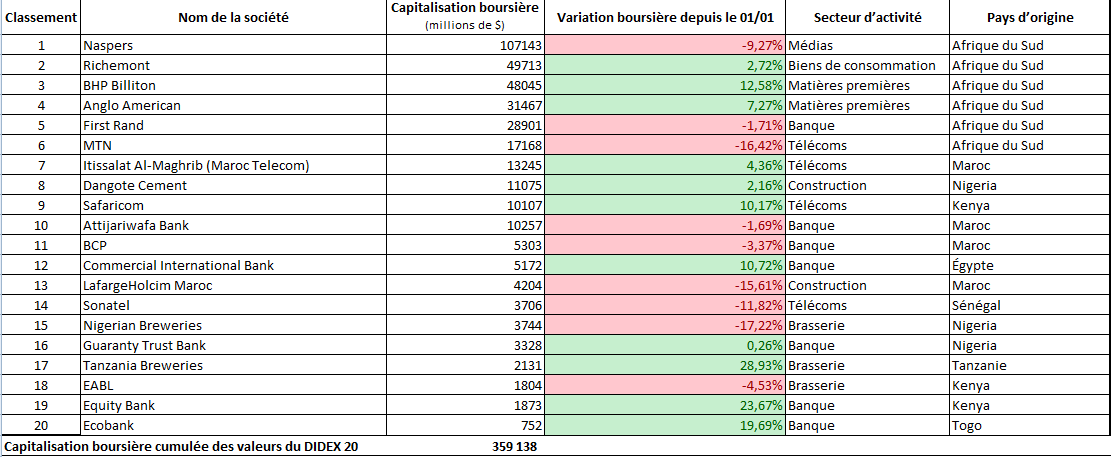

DIDEX 20, l’indice de l’Afrique émergente : juillet 2018

Au terme du mois boursier de juillet 2018, le DIDEX 20 a clôturé avec une valeur de référence de 139,89 points, soit une hausse mensuelle de 0,13 %.

-Capitalisation boursière totale au 31 juillet 2018 : 359,14 milliards de dollars (USD).

-Valeur de clôture du DIDEX 20 au 31 juillet 2018: 139,89

-Capitalisation boursière totale le mois précédent (30 juin 2018) : 358,67 milliards de dollars (USD).

-Valeur de clôture du DIDEX 20 au 30 juin 2018 : 139,71

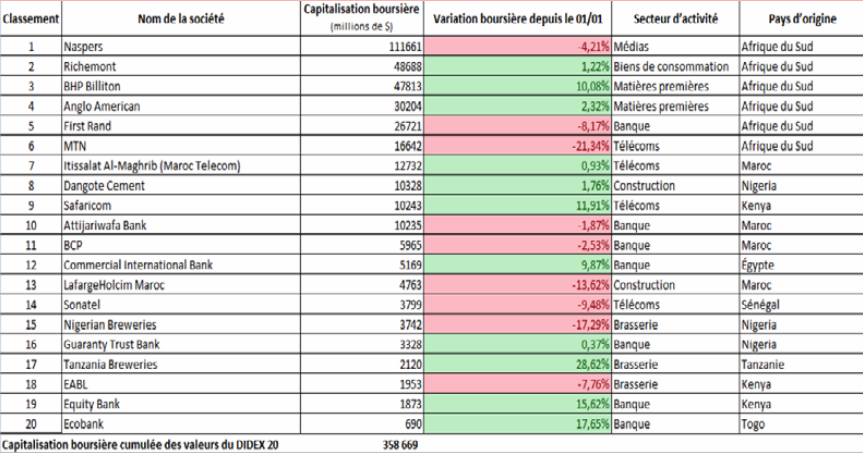

Performance des valeurs du DIDEX 20 depuis le 01er janvier 2018

NB : les données boursières des entreprises et les taux de change appliqués ont été arrêtés au 30 juillet 2018.

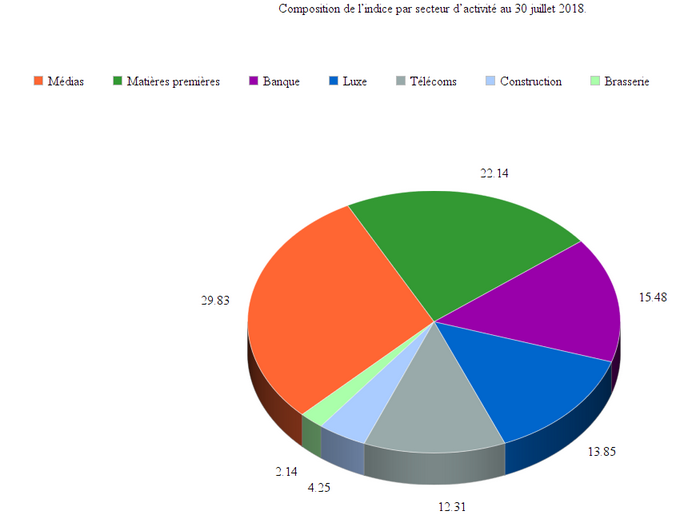

Avec une valeur de clôture de 139,89 points au 31 juillet 2018, l’indice panafricain a gagné 0,19 % en juillet, et ce malgré une tendance globalement baissière sur la plupart des grandes bourses du continent. A l’exception de l’indice sud-africain du FTSE/JSE All Share Index, qui a terminé le mois en légère progression (+ 0,48 %), les principales places financières ont terminé juillet dans le rouge : -1,29 % pour l’indice élargi du NASI à Nairobi, -1,43 % de contraction à la bourse de Casablanca avec le MASI, - 2,44 % à Lagos avec le NGSE All Share Index et jusqu’à près de 4 % de contraction pour les indices EGX 30 du Caire et BRVM-Composite d’Abidjan ! La faiblesse boursière du géant des médias Naspers (-5,33 % en juillet), première capitalisation africaine (107 milliards de dollars de valorisation), a tout naturellement pesé sur notre indice du DIDEX 20. Indexé en grande partie sur la valeur du groupe internet chinois Tencent, dont il possède près de 30 %, le titre Naspers a connu à Johannesburg le même sort que l’action Tencent à Hong Kong, une dépréciation de valeur. Cette communauté de destin (boursier) pose aujourd’hui problème : parmi les pistes envisagées pour valoriser au mieux le portefeuille de participations du groupe sud-africain, la direction a confirmé fin juillet étudier la possibilité de coter séparément certaines activités de Naspers. Le poids relatif de Naspers par rapport à la capitalisation boursière totale de Johannesburg, supérieure à 19%, oblige du reste déjà certains investisseurs institutionnels à réduire leurs positions, ces derniers cherchant ainsi à ne pas trop concentrer leurs actifs sur la performance (aléatoire) d’un seul titre. D’autres grandes valeurs de la place financière sud-africaine ont néanmoins affiché de solides performances au cours du mois écoulé, à l’image de l’opérateur MTN (+ 6,54 % en juillet)- qui a retrouvé le chemin de la profitabilité depuis l’arrivée de l’actuel PDG, Rob Shuter- et le groupe minier BHP Billiton (+ 5,41%), qui a fait état à la mi-juillet, d'une production record de minerai de fer pour l'exercice fiscal 2018, achevé fin juin. L’entreprise devrait par ailleurs annoncer au cours du mois d’août, lors de la publication de ses résultats, un plan de rachat d'actions de plus de deux milliards de dollars. Ailleurs sur le continent, on notera aussi les bonnes performances boursières du cimentier nigérian Dangote Cement (+ 2,23 %)- toujours aussi prospère (progression de 31 % du chiffre d’affaires en 2017 et marge d’EBITDA de 48,2 %)- et des grandes valeurs bancaires, à l’instar de BCP (+ 2,71 %), d’Equity Bank (+ 7,53 %) et d’Ecobank (+ 10 %). Le groupe panafricain basé à Lomé, engrange désormais les fruits de son retour à la profitabilité, permis notamment grâce aux importants efforts de restructuration d’Ecobank Nigeria, portés par l’ivoirien Charles Kié (aujourd’hui sur le départ). A l’inverse, la Sonatel, le leader sénégalais des télécoms et première filiale africaine d’Orange, s’est repliée de 3,59 % sur le mois, à l’unisson d’une BRVM en perte de confiance[1] et qui a lâché près de 10 % depuis le début de l’année. La plus forte baisse du mois revient cependant au brasseur Nigerian Breweries (-7,89 %), coté à Lagos, qui a souffert de la désaffection des opérateurs de marché, ces derniers anticipant une dégradation de la rentabilité du brasseur. A juste titre : publiés lundi 30 juillet, les résultats semestriels de l’entreprise font état d’une baisse de 22% du bénéfice après impôts, par rapport à la même période l’année dernière, à 18 milliards de nairas (50 millions de dollars). Autant d’évolutions boursières qui ont rebattu les cartes du DIDEX 20, une fois prise en compte la répartition de la capitalisation par secteur d’activité : les matières premières (22,14 % contre 21,68 % en juin), le secteur bancaire (15,48 % contre 15,15 %), le segment des biens de luxe (13,85 % contre 13,67 %), les télécoms (12,31 % contre 12,10 %) et la construction (4,25 % contre 4,20 %) gagnent ainsi du terrain, au détriment des médias (29,83 % contre 31,13 % en juin) et du secteur brassicole (2,14 % contre 2,17 %). Jacques Leroueil

Méthodologie

Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences financières de cotation (liquidité du titre, capitalisation boursière suffisante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes financiers indépendants.

Indice de référence du DIDEX 20 : base = 100 au 01/08/2016

DIDEX 20, l’indice de l’Afrique émergente : juin 2018

Au terme du mois boursier de juin 2018, le DIDEX 20 a clôturé avec une valeur de référence de 139,71 points, soit une baisse mensuelle de 0,62 %.

Capitalisation boursière totale au 30 juin 2018 : 358,67 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 30 juin 2018: 139,71

Capitalisation boursière totale le mois précédent (31 mai 2018) : 360,91 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 31 mai 2018 : 140,58

Avec une valeur de clôture de 139,71 points au 30 juin 2018, l’indice panafricain a perdu 0,62 % en juin, dans le sillage de plusieurs places boursières du continent: -0,27 % pour l’indice élargi du NASI à Nairobi, - 1,96 % pour l’EGX 30 du Caire et jusqu’à 3 % de contraction à la bourse de Casablanca avec le MASI. En comparaison, les indices FTSE/JSE All Share Index (+ 0,57 %) de Johannesburg, BRVM-Composite d’Abidjan (+ 1,44 %) et NGSE All Share Index (+ 3,92 %) s’en sortent plutôt bien avec une performance mensuelle positive. Il n’empêche, toutes les grandes places financières africaines ont vu leur niveau de volatilité s’accroître sensiblement depuis le début de l’année, le signe qu’une majorité d’investisseurs se montrent de plus en fébriles. Davantage, le DIDEX aligne désormais son deuxième mois consécutif de baisse, en retrait de plus de 4 % depuis ses plus hauts d’avril. Une tendance baissière qui explique, sans surprise, que de plus en plus d’analystes se demandent quand et comment le rally constaté au cours des dernières années sur les marchés africains et mondiaux prendra fin. Les dernières notes et perspectives publiées par les principales banques et institutions, tout en demeurant d’un optimisme prudent, insistent ainsi clairement et de plus en plus sur le caractère prudent à adopter en matière d’allocation d’actifs. A l’image de la piètre performance du principal indice boursier de la place casablancaise, le MASI, qui clôture juin ,(-3,01 %) sur une troisième performance mensuelle négative, les valeurs marocaines du DIDEX 20 ont été particulièrement à la peine. Entre les bancaires Attijariwafa Bank (-2,28%), BCP (-2,76 %), le poidslourd des télécoms Ittissalat Al Maghrib (-3,81 %) et le leader de la construction LafargeHolcim Maroc (-7,78 %), peu de grandes valeurs du royaume chérifen ont été épargnées, dans le sillage notamment de la baisse récente du poids du Maroc dans l’indice Morgan & Stanley Strategy Indexes Frontier Markets (MSCI FM), le poids du Maroc passant de 8,25% à 8,22%. Ailleurs sur le continent, on notera aussi la défance vis-vis de valeurs telles que le sud-africain MTN (-4,46 %), qui ne semble pas encore pleinement convaincre les investisseurs sur le redressement (amorcé) de ses résultats, ou encore le kényan East African Breweries (-6,38 %). Au diapason de nombre d’autres sociétés cotées de Nairobi, le kényan a particulièrement souffert de la forte pression vendeuse exercée par les investisseurs institutionnels internationaux, ces derniers s’étant désengagés du marché boursier kényan après la fn de la saison des divdendes, en mai-juin. La performance positive de l’opérateur Safaricom (+ 2,63 %) est à cet égard une belle exception. Autre baisse ayant eu un impact direct sur notre indice panafricain, la chute du rand, la devise sud-africaine ayant lâché plus de 7 % par rapport au dollar américain au cours du mois écoulé. Résultat, ce sont plusieurs milliards de dollars de valorisation qui se sont évaporés, les sociétés cotées de la nation arcen-ciel représentant plus des trois quarts de la capitalisation boursière globale du DIDEX 20. Dans ces conditions d’adversité, la remarquable performance du géant des médias Naspers (+ 8,94 % en juin) est à signaler : même avec rand affaibli, sa valorisation en dollars (111,66 milliards de dollars, 1ere capitalisation boursière africaine) continue de progresser (+ 2, 14 %), portée notamment par d’excellents résultats annuels (bénéfce en hausse de 72 %, à 2,5 milliards de dollars, annoncé le 22 juin). La plus forte hausse du mois revient cependant au brasseur Nigerian Breweries, qui après avoir touché un point bas fn mai, à la bourse de Lagos, a fortement rebondi (+ 10,46 %), les opérateurs de marché proftant du niveau raisonnable des cours pour se positionner à bon compte. Autant d’évolutions boursières qui ont rebattu les cartes du DIDEX 20, une fois prise en compte la répartition de la capitalisation par secteur d’activité : les médias (31,13 % contre 29,45 % en mai), le secteur bancaire (15,15 % contre 15,23 %), le segment des biens de luxe (13,67 % contre 13,39 %) et la brasserie (2,17 % contre 1,81 %) gagnent ainsi du terrain, au détriment des matières premières (21,68 % contre 22,68 %), des télécoms (12,10 % contre 12,89 %) et de la construction (4,20 % contre 4,55 %).

Méthodologie

Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences fnancières de cotation (liquidité du titre, capitalisation boursière suffsante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes fnanciers indépendants.

Indice de référence du DIDEX 20 : base = 100 au 01/08/2016

L’indice de l’Afrique émergentel’indice de l’Afrique émergente se rétracte : mai 2018

Au terme du mois boursier de mai 2018, le DIDEX 20 a clôturé avec une valeur de référence de 140,58 points, soit une baisse mensuelle de 1,95 %.

Capitalisation boursière totale au 31 mai 2018 : 360,91 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 31 mai 2018: 140,58

Capitalisation boursière totale le mois précédent (30 avril 2018) : 368,10 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 30 avril 2018 : 143,39

Avec une valeur de clôture de 140,58 points au 31 mai 2018, l’indice panafricain a lâché 1,95 % en mai. Une contre-performance qui traduit en premier lieu la forte détérioration des grands indices boursiers du continent : -2,56 % pour le FTSE/JSE All Share Index de Johannesburg, -3,63 % pour le NASI de Nairobi, - 4,36 % à la bourse de Casablanca (MASI), et plus de 6 % de baisse pour les places de Lagos (NGSE All Share Index) et du Caire (EGX 30). Mais au final, c’est la place financière d’Abidjan qui a le plus souffert parmi les grandes bourses africaines avec un indice BRVM-Composite qui a plongé de plus de 9 % au cours du mois écoulé. Résultat, la bourse de la zone UEMOA est désormais en territoire négatif sur l’année 2018 (-8 %). Les valeurs bancaires, font partie des principaux perdants comme en témoignent les reculs significatifs enregistrés par la nig riane Guaranty Trust Bank (-8 %), la sudafricaine FirstRand (-9 %)- la troisième banque d‘Afrique par la taille du bilan (90 milliards de dollars à fin 2017), la Commercial International Bank (-9 %), basé au Caire, et la panafricaine Ecobank (-17 %). Une défance vis-à-vis des fnancières que les équipes de la banque d’investissement African Alliance à Kigali expliquent par « tant par [leur] valorisation déjà haute que par la crainte d’une baisse de l’activité en raison de l’incertitude économique actuelle». Les télécoms ont également été à la peine, MTN et Itissalat Al Maghrib cédant chacune 8 % en bourse au cours du mois écoulée. Coté à la bourse de Casablanca, l’opérateur marocain Itissalat Al Maghrib (ex- Maroc Télécom) est resté la valeur la plus traitée du marché en mai, l’indice MASI afchant pour sa part sa quatrième semaine consécutive de baisse. C’est cependant l’opérateur sénégalais Sonatel qui finit lanterne rouge des télécoms (-15 %), la première capitalisation de la BRVM (3,8 milliards de dollars de valorisation) suivant le mouvement baissier de l’ensemble de la cote abidjanaise. A la bourse de Lagos, le titre du brasseur Nigerian Breweries a lui aussi été l’objet de nombreux dégagements. Après l’annonce mi-mai, de résultats trimestriels moins bons que prévus (revenus et bénéfces après impôts respectivement en baisse de 9,1 % et 10,9 %, des chiffres inférieurs aux attentes des analystes), la réaction des marchés ne s’est pas fait attendre : sur le mois, la valeur perd 18 % ! La pire performance du DIDEX 20 sur la période. Une conjoncture morose qui n’a cependant pas empêché certaines valeurs de dégager une solide performance positive. En Afrique australe notamment, l'action du géant minier BHP Billiton a bien performé sur le mois (+ 13 %), le titre étant notamment porté par les commentaires positifs de la banque Barclays, qui est passée à une recommandation « surpondérer » après que BHP Billiton ait dévoilé une liste actualisée de sept options de croissance à long terme, soulignant « la capacité de BHP à reconstituer son pipeline organiquement » (Barclays). Autant d’évolutions boursières qui ont rebattu les cartes du DIDEX 20, une fois prise en compte la répartition de la capitalisation par secteur d’activité : les médias (29,45 % contre 28,99 % en avril), matières premières (22,68 % contre 21,09 %) et la construction (4,55 % contre 4,51 %) gagnent ainsi du terrain, au détriment du secteur bancaire (15,23 % contre 16,19 %), du segment des biens de consommation (13,39 % contre 14,04 %en avril), des télécoms (12,89 % contre 13,39 %) et de la brasserie (1,81 % contre 1,88 %).

Jacques Leroueil

Méthodologie

Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences fnancières de cotation (liquidité du titre, capitalisation boursière suffsante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes fnanciers indépendants.

Indice de référence du DIDEX 20 : base = 100 au 01/08/2016

L’indice de l’Afrique émergente : avril 2018

Au terme du mois boursier d'avril 2018, l'indice DIDEX 20 a clôturé avec une valeur de référence de 143,39 points, soit une hausse mensuelle de 0,95 %.

Capitalisation boursière totale au 30 avril 2018 : 368,10 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 30 avril 2018: 143,39

Capitalisation boursière totale le mois précédent (30 mars 2018) : 364,64 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 30 mars 2018 : 142,04

Performance des valeurs du DIDEX 20 depuis le 01er janvier 2018

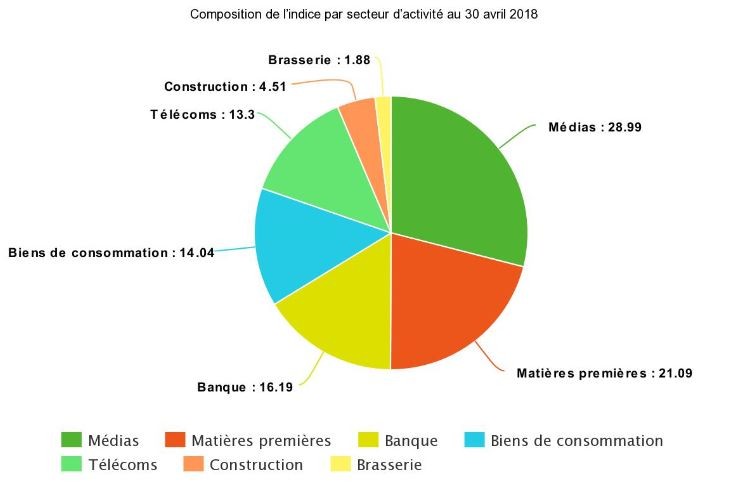

Composition de l’indice par secteur d’activité au 30 avril 2018

Au terme du mois boursier d'avril 2018, l'indice DIDEX 20 a clôturé avec une valeur de référence de 143,39 points, soit une hausse mensuelle de 0,95 %. Au diapason de la tendance positive constaté sur les principales bourses mondiales, l’indice panafricain du DIDEX 20 a progressé de 0,95 % en avril, clôturant le mois à 143,39 points. Hormis les contreperformances d'Abidjan (-1,51 % pour le BRVM Composite) et de Nairobi (-3,77 % pour le NASI), la plupart des grandes places financières du continent ont de fait terminé dans le vert (+1,16 % pour le MASI marocain , + 1,67 % pour l'EGX 30 du Caire, + 0,98 % pour le All Share Index de Lagos et + 4,16 % pour le JALSH de Johannesburg). Sur le front des valeurs, Richemont, le géant du luxe (Cartier, Piaget, Lancel et Montblanc), continue de voir son titre très entouré (+ 10,28 %), porté par une demande asiatique toujours aussi forte pour ses produits horlogers. Résultat, le secteur des biens de consommation, représenté par le groupe, pèse désormais plus lourd (14,04 %) que le secteur des télécoms (13,30 %) dans notre indice. Tout un symbole. Autre valeur sud-africaine à dégager une solide performance mensuelle, le titan des mines BHP Billiton (+ 13,02 %) qui grâce à la remontée des cours des matières premières, retrouve les faveurs des opérateurs boursiers après une longue période de descente aux enfers (2014-2016). La plupart des analystes interrogés s'accordent pour leur part à reconnaître à la société, dans la diversité de son portefeuille (fer, cuivre, charbon, pétrole...) une combinaison gagnante dans le contexte actuel de relative incertitude. Mais c’est en Afrique de l'Ouest que se trouve la meilleure performance du mois, avec le panafricain Ecobank, qui s'est envolé de près de 30 % sur la période ! Une spectaculaire progression qui traduit la confiance retrouvée des investisseurs après la publication annuelle des résultats 2017 du groupe. Ecobank Nigeria en particulier, a vu son résultat net être multiplié par près de 4 par rapport à celui de l’année précédente, sous l’effet d’une réduction drastique des charges d’exploitation et d’une meilleure maîtrise des risques liés à la clientèle. A l'inverse, le titre de son homologue kényane Equity Bank a fait l'objet d'une relative désaffection en avril (-6,43 %), les opérateurs prenant une partie de leur profit après un exceptionnel mois de mars (+ 17,65 %), qui avait suivi la publication de solides résultats pour 2017. Autre perdant, le rand sud-africain a dévissé de près de 6 % par rapport au dollar au cours de la période écoulée. En cause : un contexte commercial tendu au niveau international (tensions tarifaires entre les Etats-Unis et ses partenaires) et un ralentissement de la croissance attendue en 2018. Cet affaiblissement relatif du rand impacte en tous les cas directement la valorisation en dollars des sociétés sud-africaines du DIDEX 20, les premières valeurs de notre indice par la capitalisation. Autant d’évolutions boursières qui ont rebattu les cartes du DIDEX 20, une fois prise en compte la répartition de la capitalisation par secteur d’activité : les matières premières (21,09 % contre 20,54 %) et le secteur des biens de consommation (14,04 % contre 12,91 % en mars) gagnent ainsi du terrain, au détriment du secteur des médias (28,99 % contre 29,47 %), de la banque (16,19 % contre 16,68 %), des télécoms (13,3 % contre 13,68 %), de la construction (4,51 % contre 4,73 %) et de la brasserie (1,88 % contre 1,99 %).

Jacques Leroueil

Méthodologie

Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences financières de cotation (liquidité du titre, capitalisation boursière suffisante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes financiers indépendants.

Indice de référence du DIDEX 20 : base = 100 au 01/08/2016

L'indice de l’Afrique émergente : mars 2018

Au terme du mois boursier de mars 2018, le DIDEX 20 a clôturé avec une valeur de référence de 142,04 points, soit une baisse mensuelle de l’indice de 2,31 %.

Capitalisation boursière totale au 30 mars 2018 : 364,64 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 30 mars 2018: 142,04

Capitalisation boursière totale le mois précédent (28 février 2018) : 373,27 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 28 février 2018 : 145,38

Performance des valeurs du DIDEX 20 depuis le 01er janvier 2018

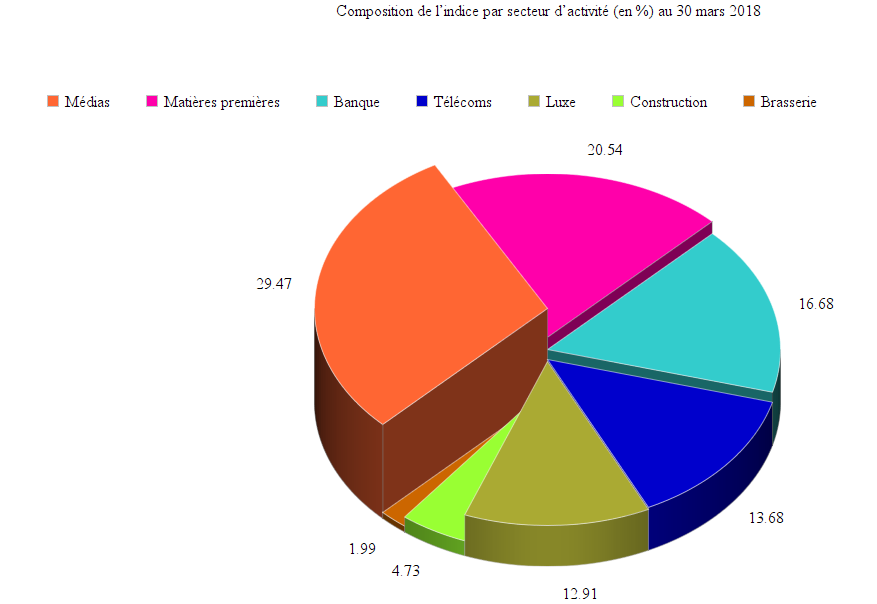

Composition de l’indice par secteur d’activité au 30 mars 2018

Avec une valeur de clôture de 142,04 points au 30 mars 2018, l’indice panafricain a rétrocédé 2,31 % en mars. Les solides résultats du BRVM Composite d’Abidjan (+ 3,72 %) et surtout de l’EGX 30 du Caire (+ 13,11 %) n’ont pu ainsi compenser les contre-performances des bourses marocaine, nigériane et sud-africaine, qui ont respectivement lâché 1,28 % (indice MASI de Casablanca), 3,13 % (NGSE All Share Index de Lagos) et 3,93 % (FTSE/JSE All Share Index de Johannesburg). Trois places africaines qui pèsent à elles seules plus de 80 % de la capitalisation boursière du continent et dont une mauvaise orientation tire mécaniquement vers le bas notre indice. Certaines valeurs sont néanmoins parvenues à tirer leur épingle du jeu. En Afrique de l’est, les valeurs kényanes Safaricom (+ 5,13 %), EABL (+ 10,83 %) et Equity Bank (+ 17,65 %) ont ainsi été particulièrement à la fête, portées par un marché qui parie depuis quelques mois sur une reprise forte de la croissance. Dans le cas d’Equity, les opérateurs boursiers ont notamment salué la résilience de l’établissement bancaire. Malgré un contexte difficile- marqué par la décision des autorités kényanes de plafonner les taux d’intérêts depuis août 2016- le groupe Equity a vu son bénéfice annuel net progresser de 14 % par rapport à l’année précédente (à 18,9 milliards de shillings), tiré notamment par une diversification géographique accrue de ses activités et un élargissement de ses canaux de revenus (montée en puissance du digital avec le service financier numérique Equitel). En Afrique australe, on notera également la solide performance du groupe Richemont (+ 6,27 %), le numéro deux mondial du luxe (Cartier, Piaget, Lancel, Montblanc…) profitant à plein du développement de ses ventes par Internet et de la nette reprise du marché des montres de prestige. Mais c’est à l’autre extrémité du continent que se trouve la meilleure performance mensuelle, avec l’égyptienne Commercial International Bank, qui a pris plus de 13 % sur la période et qui continue de donner des gages de sa bonne gestion : à 2,9 % (fin 2017), le taux de créances douteuses de l’établissement est à des niveaux historiquement bas. Du côté des perdants, les contre-performances mensuelles des sud-africains MTN (-4,27 %), Naspers (-9,23 %), FirstRand (-9,35 %) et du nigérian Guaranty Trust Bank (-7,52 %) ont en revanche pesé sur le DIDEX 20. Naspers en particulier, la première capitalisation boursière d’Afrique (107 milliards de dollars de valorisation), a souffert du récent décrochage (-15 % en trois mois) du cours de Tencent, le géant chinois du web dont le groupe de médias sud-africain détient une part significative. Naspers peut néanmoins se consoler : en vendant fin mars 2% de sa participation dans le groupe internet, l’entreprise a encaissé plus de 9 milliards de dollars de plus-value. Un record. Enfin, on notera la radiation du groupe de distribution Steinhoff de notre indice panafricain. Soupçonné de malversations financières, l’emblématique groupe sud-africain, fondé par le milliardaire Christo Wiese a vu le cours de son action s’effondré au cours des derniers mois (-95 % depuis novembre). Résultat, sa capitalisation est aujourd’hui négligeable (moins d’un milliard de dollars) et le titre considéré comme hautement « spéculatif ». Autant de raisons qui justifient le remplacement de la société, au sein du DIDEX 20, par son homologue sud-africain Anglo American, actif dans les matières premières. Jacques Leroueil Méthodologie Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences financières de cotation (liquidité du titre, capitalisation boursière suffisante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes financiers indépendants. Indice de référence du DIDEX 20 : base = 100 au 01/08/2016

NB : les données boursières des entreprises (capitalisation et variation du cours de Bourse depuis le 1er janvier 2016) et les taux de change appliqués ont été arrêtés au 1er septembre 2016.

Au mois d’août, la performance des valeurs du DIDEX 20 aura été à l’image de l’évolution d’ensemble des places financières du continent : contrastée. Sur le mois écoulé, douze valeurs ont ainsi vu leur cours progressé en monnaie locale tandis que les huit actions restantes de l’indice cédaient du terrain. Une supériorité numérique des titres gagnants qui s’est assez logiquement reflétée dans la valeur de clôture du DIDEX au 1er septembre : à 102,97 points, celle-ci progresse de presque 3 % sur le mois. Mais à y regarder de plus près, ce sont d’abord les solides hausses de quelques grosses valeurs qui expliquent cette évolution positive. Au premier rang d’entre elles, Naspers, le premier groupe de médias d’Afrique, a vu son titre à la bourse de Johannesburg prendre plus de 13 % sur la période écoulée ! Une spectaculaire avance qui s’explique d’abord… par le bond récent (+15 % en août) de l’action du géant du web Tencent, en forme olympique depuis le début de l’année (+ 38 %) grâce à des fondamentaux toujours aussi solides. La pépite chinoise de l’internet, acquise en 2001 (34 % du capital) pour 30 millions de dollars, est aujourd’hui la première valorisation boursière (250 milliards de dollars) de l’Empire du Milieu et compte pour plus de 90 % de la valorisation globale du sud-africain.

Résultat, la répartition de la capitalisation boursière du DIDEX 20 par secteur d’activité s’en trouve modifiée : les valeurs bancaires (16,37 % contre 17,49 % en août), les télécoms (14,63 % contre 15,25 %) l’ameublement (9,17 % contre 9,75 %), la construction (5,51 % contre 5,77 %) et les entreprises brassicoles (2,78 % contre 2,83 %) cèdent du terrain en part relative face aux médias (28,47 % contre 26,17 %), au luxe (12,17 contre 11,92) et aux matières premières (10,90 % contre 10,83 %). Autant d’industries dont les valeurs (Naspers, Richemont, BHP Billiton) ont enregistré des variations positives d’un mois sur l’autre. On notera également la forte remontée du titre Guaranty Trust Bank (+ 13,69 %) à la bourse de Lagos, l’établissement financier étant porté tant par la reprise lente des cours du pétrole que par la fin de l’incertitude sur la devise nigérianne.

À l’inverse, East African Breweries (EABL) continue de faire les frais de dégagements importants (-11 % sur le mois). Résultat, l’action du brasseur kényan est à un plus bas de deux ans et demi. Nul doute que le versement récent d’un dividende (5,50 shillings par action) fin août a contribué à tirer temporairement les cours vers le bas. Mais au-delà de cette cause immédiate, le titre semble plus durablement touché par la défiance des investisseurs, ces derniers n’appréciant que moyennement la stratégie de cession d’actifs mise en place au cours des dernières années par la direction. Même morosité à la cote sud-africaine pour les valeurs MTN (-5,36 %) et First Rand (-5,43%), qui ont évolué en territoire négatif au cours du mois écoulé. L’opérateur télécom en particulier, dont l’action est en baisse de près de 10 % depuis le début de l’année, paie toujours le prix d’un environnement concurrentiel particulièrement tendu (baisse des marges et stagnation de la base des abonnés).

Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences financières de cotation (liquidité du titre, capitalisation boursière suffisante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes financiers indépendants.

Indice de référence du DIDEX 20 : base = 100 au 01/08/2016

L'indice de l'Afrique émergente (Novembre 2016)

Au terme du mois boursier d’octobre 2016, le DIDEX 20 a clôturé avec une valeur de référence de 106,02 points, soit une progression mensuelle de 1,08 %.

Capitalisation boursière totale au 1er novembre 2016 : 272,17 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 1er novembre 2016 : 106,02

Capitalisation boursière totale le mois précédent (3 octobre 2016) : 269,26 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 3 octobre 2016 : 104,89

NB : les données boursières des entreprises (capitalisation et variation du cours de Bourse depuis le 1er janvier 2016) et les taux de change appliqués ont été arrêtés au 1er novembre 2016.

NB : les données boursières des entreprises (capitalisation et variation du cours de Bourse depuis le 1er janvier 2016) et les taux de change appliqués ont été arrêtés au 1er novembre 2016.

Les mois se suivent et se ressemblent pour le DIDEX 20, qui affiche sa troisième performance mensuelle positive consécutive. Avec une valeur de clôture de 106,02 points au 1er novembre 2016, l’indice panafricain a encore gagné 1,08 % en octobre. Une bonne tendance qui ne se vérifie cependant que partiellement sur les grands indices boursiers du continent. Face à la solidité des places nord-africaines (+3,34 % pour le MASI marocain et + 3,86 % pour l’EGX 30 du Caire), leurs homologues d’Afrique subsaharienne sont ainsi nettement plus à la peine : -1,27 % pour le FTSE/JSE All Share Index de Johannesburg, -2,31 % pour le BRVM Composite d’Abidjan et jusqu’à 3,82 % de baisse pour l’indice élargi nigérian du NGSE All Share ! Sur le front des valeurs, douze des vingt socétés constitutives de l’indice ont affiché une évolution positive sur la période.

Richemont, le numéro deux mondial du luxe (qui compte notamment les marques Cartier, Piaget, Lancel et Montblanc), porté par une amélioration récente de ses perspectives, fait partie des principaux gagnants (+ 5,83 % sur le mois), aux côtés de sa compatriote First Rand (+ 6,33 %). Mais c’est à l’autre extrémité du continent que se trouve la meilleure performance, avec la marocaine Attijariwafa Bank, qui a pris près de 14 % sur la période ! Un vote de confiance de la part des investisseurs et qui semble récompenser la stratégie au long cours du groupe bancaire et financier. Dernière opération en date : l’annonce fin octobre d'une alliance dans le métier de l’assurance avec la holding royale Société nationale d'investissement (SNI), pour devenir co-actionnaires à parts égales dans Wafa Assurance. Les autres grandes valeurs du royaume chérifien ne sont pas en reste non plus : + 1,63 % pour BCP, + 4,94 % pour Itissalat Al-Maghrib et + 5,96 % pour LafargeHolcim Maroc.

Du côté des perdants, les contre-performances mensuelles des sud-africains Naspers (-2,28 %), Steinhoff (-5,17 %) et du nigérian Dangote Cement (-4,37 %) ont en revanche pesé, ces trois valeurs représentant à elles seules près de 40 % de la capitalisation boursière totale du DIDEX 20. Le groupe du milliardaire Dangote a ainsi souffert fin octobre de l’annonce d’un bénéfice net trimestriel en baisse de 15%, par rapport à la même période l’année précédente (133,5 milliards de nairas [424 millions de dollars] au troisième trimestre 2016 contre 158 milliards [501 millions de dollars] un an plus tôt), et ce malgré un volume global de ciment vendu en forte hausse (+41%, à 18,4 millions de tonnes).

Autant d’évolutions boursières qui ont rebattu les cartes du DIDEX 20, une fois prise en compte la répartition de la capitalisation par secteur d’activité : les valeurs bancaires (17,27 % contre 16,60 % en octobre), les télécoms (14,47 % contre 14,26 %) et le luxe (12,75 % contre 11,92 %) gagnent ainsi du terrain, au détriment du secteur des médias (27,05 % contre 27,84 %), des matières premières (11,76 % contre 11,97 %), de l’ameublement (8,93 % contre 9,17 %), de la construction (5,45 % contre 5,58 %) et de la brasserie (2,77 % contre 2,90 %). On signalera enfin la décision de L’Égypte, survenue début novembre, de dévaluer la livre de près de 50 %. Une annonce lourde de conséquence et qui se traduira mécaniquement par une contraction drastique de la valorisation en dollars de la Commercial International Bank (de 6,8 milliards de dollars de capitalisation à 3,5 milliards de dollars) dans notre prochain compte rendu mensuel.

Jacques Leroueil

Méthodologie

Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences financières de cotation (liquidité du titre, capitalisation boursière suffisante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes financiers indépendants. Indice de référence du DIDEX 20 : base = 100 au 01/08/2016

L'indice de l'Afrique émergente (octobre 2016)

Au terme du mois boursier de septembre 2016, le DIDEX 20 a clôturé avec une valeur de référence de 104,89 points, soit une progression mensuelle de 1,86 %.

Capitalisation boursière totale au 3 octobre 2016 : 269,26 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 3 octobre 2016 : 104,89

Capitalisation boursière totale le mois précédent (1er septembre 2016) : 264,32 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 1er septembre 2016 : 102,97

NB : les données boursières des entreprises (capitalisation et variation du cours de Bourse depuis le 1er janvier 2016) et les taux de change appliqués ont été arrêtés au 3 octobre 2016.

NB : les données boursières des entreprises (capitalisation et variation du cours de Bourse depuis le 1er janvier 2016) et les taux de change appliqués ont été arrêtés au 3 octobre 2016.

Pour la plupart des investisseurs positionnés sur les grandes valeurs de la cote africaine, le mois de septembre s’est achevé comme il avait commencé. Dans le vert. + 1,17 % pour l’EGX 30 du Caire, +1,87 % pour le MASI marocain, + 1,92 % pour l’indice élargi nigérian du NGSE All Share et jusqu’à 5,45 % de progression mensuelle pour son homologue de Nairobi (NSE All Share), la meilleure performance continentale ! Au diapason de cette bonne tenue d’ensemble, treize des vingt valeurs du DIDEX ont affiché une évolution positive sur la période, tirant ainsi un peu plus haut notre indice boursier panafricain. Avec une valeur de clôture de 104,89 au 3 octobre 2016, le DIDEX 20 a gagné 1,86 % en septembre, après avoir déjà engrangé près de 3 % le mois précédent.

Parmi les valeurs les plus entourées, on notera la solide hausse (+ 12,44 %) de BHP Billiton à la bourse de Johannesburg, l’entreprise minière bénéficiant à plein de la remontée des cours des matières premières. East African Breweries (EABL) fait encore mieux, puisque le titre du brasseur kényan s’est adjugé plus de 13 % sur la période ! Un résultat impressionnant qui doit cependant être relativisé : le cours actuel reste toujours inférieur à son niveau du début d’année (-2,77 %).

Du côté des perdants, le poids-lourd des télécoms MTN (300 millions d’abonnés et 15, 43 milliards de dollars de chiffre d’affaires en 2015), continue de pâtir (-3,45 % sur le mois) de l’effet conjugué d’une baisse tendancielle des prix et d’un ralentissement de la hausse du nombre d’abonnés sur ses principaux marchés. Un environnement peu propice et qui a engendré par ricochet une certaine désaffection pour le titre : sur l’année, le cours de l’action est en retrait de 12 % à la bourse de Johannesburg. Même défiance autour de Steinhoff : le leader africain de l’ameublement, après avoir annoncé le 31 août des résultats opérationnels annuels inférieurs aux attentes, a vu le cours de son action perdre plus de 13 % en septembre. Pas de quoi perturber cependant Christoffel Wiese, le principal actionnaire de l’entreprise et première fortune d’Afrique du Sud (6,2 milliards de dollars de fortune personnelle selon Forbes), qui a annoncé récemment un investissement supplémentaire de 1,8 milliard de dollars pour renforcer sa participation et financer les futures acquisitions du boulimique fabricant de meubles (6500 magasins dans 30 pays et plus de 8 milliards de dollars de chiffre d’affaires en 2015).

Autant de développements boursiers qui ont contribué à modifier la répartition de la capitalisation du DIDEX 20 par secteur d’activité : les valeurs bancaires (16,60 % contre 16,37 % en septembre), les matières premières (11,97 % contre 10,90 %), la construction (5,58 % contre 5,51 %) et les entreprises brassicoles (2,90 % contre 2,78 %) gagnent ainsi du terrain en part relative, au détriment du secteur des médias (27,84 % contre 28,47 %), des télécoms (14,26 % contre 14,63 %) du luxe (11,92 % contre 12,17 %) et de l’ameublement (8,93 % contre 9,17 %).

Jacques Leroueil

Méthodologie

Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences financières de cotation (liquidité du titre, capitalisation boursière suffisante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes financiers indépendants.

Indice de référence du DIDEX 20 : base = 100 au 01/08/2016

L'indice de l'Afrique émergente (septembre 2016)

Au terme de la séance boursière du 1er septembre 2016, le DIDEX 20 a clôturé avec une valeur de référence de 102,97 points,

soit une progression mensuelle de 2,97 %.

Capitalisation boursière totale au 1er septembre 2016 : 264,32 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 1er septembre 2016 : 102,97

Capitalisation boursière totale le mois précédent (1er août 2016) : 256,71 milliards de dollars (USD).

Valeur de clôture du DIDEX 20 au 1er août 2016 : 100

NB : les données boursières des entreprises (capitalisation et variation du cours de Bourse depuis le 1er janvier 2016) et les taux de change appliqués ont été arrêtés au 1er septembre 2016.

NB : les données boursières des entreprises (capitalisation et variation du cours de Bourse depuis le 1er janvier 2016) et les taux de change appliqués ont été arrêtés au 1er septembre 2016.

Au mois d’août, la performance des valeurs du DIDEX 20 aura été à l’image de l’évolution d’ensemble des places financières du continent : contrastée. Sur le mois écoulé, douze valeurs ont ainsi vu leur cours progressé en monnaie locale tandis que les huit actions restantes de l’indice cédaient du terrain. Une supériorité numérique des titres gagnants qui s’est assez logiquement reflétée dans la valeur de clôture du DIDEX au 1er septembre : à 102,97 points, celle-ci progresse de presque 3 % sur le mois. Mais à y regarder de plus près, ce sont d’abord les solides hausses de quelques grosses valeurs qui expliquent cette évolution positive. Au premier rang d’entre elles, Naspers, le premier groupe de médias d’Afrique, a vu son titre à la bourse de Johannesburg prendre plus de 13 % sur la période écoulée ! Une spectaculaire avance qui s’explique d’abord… par le bond récent (+15 % en août) de l’action du géant du web Tencent, en forme olympique depuis le début de l’année (+ 38 %) grâce à des fondamentaux toujours aussi solides. La pépite chinoise de l’internet, acquise en 2001 (34 % du capital) pour 30 millions de dollars, est aujourd’hui la première valorisation boursière (250 milliards de dollars) de l’Empire du Milieu et compte pour plus de 90 % de la valorisation globale du sud-africain.

Résultat, la répartition de la capitalisation boursière du DIDEX 20 par secteur d’activité s’en trouve modifiée : les valeurs bancaires (16,37 % contre 17,49 % en août), les télécoms (14,63 % contre 15,25 %) l’ameublement (9,17 % contre 9,75 %), la construction (5,51 % contre 5,77 %) et les entreprises brassicoles (2,78 % contre 2,83 %) cèdent du terrain en part relative face aux médias (28,47 % contre 26,17 %), au luxe (12,17 contre 11,92) et aux matières premières (10,90 % contre 10,83 %). Autant d’industries dont les valeurs (Naspers, Richemont, BHP Billiton) ont enregistré des variations positives d’un mois sur l’autre. On notera également la forte remontée du titre Guaranty Trust Bank (+ 13,69 %) à la bourse de Lagos, l’établissement financier étant porté tant par la reprise lente des cours du pétrole que par la fin de l’incertitude sur la devise nigérianne.

À l’inverse, East African Breweries (EABL) continue de faire les frais de dégagements importants (-11 % sur le mois). Résultat, l’action du brasseur kényan est à un plus bas de deux ans et demi. Nul doute que le versement récent d’un dividende (5,50 shillings par action) fin août a contribué à tirer temporairement les cours vers le bas. Mais au-delà de cette cause immédiate, le titre semble plus durablement touché par la défiance des investisseurs, ces derniers n’appréciant que moyennement la stratégie de cession d’actifs mise en place au cours des dernières années par la direction. Même morosité à la cote sud-africaine pour les valeurs MTN (-5,36 %) et First Rand (-5,43%), qui ont évolué en territoire négatif au cours du mois écoulé. L’opérateur télécom en particulier, dont l’action est en baisse de près de 10 % depuis le début de l’année, paie toujours le prix d’un environnement concurrentiel particulièrement tendu (baisse des marges et stagnation de la base des abonnés).

Lancé par Financial Afrik, le Dakar Indice 20 (DIDEX 20) est un indice panafricain dont la valeur est déterminée à partir des cours de vingt actions africaines représentatives, cotées sur les principales boursières du continent et répondant à certaines exigences financières de cotation (liquidité du titre, capitalisation boursière suffisante, origine géographique de l’entreprise, rayonnement de l’activité à l’échelle continentale…). À ce titre, le DIDEX 20 suit en priorité les plus grosses capitalisations de chacune des grandes régions du continent (Afrique du Nord, Afrique de l’Ouest, zone CFA [UEMOA +CEMAC], Afrique de l’Est et Afrique australe), auquel est ensuite couplée une clé de répartition qui tient compte de l’importance boursière relative des zones couvertes. Tous les cours sont convertis en dollars américain (USD), pour disposer d’une base de calcul uniformisée, et la composition de l’indice est mise à jour semestriellement par nos équipes, en partenariat avec des analystes financiers indépendants.

Indice de référence du DIDEX 20 : base = 100 au 01/08/2016