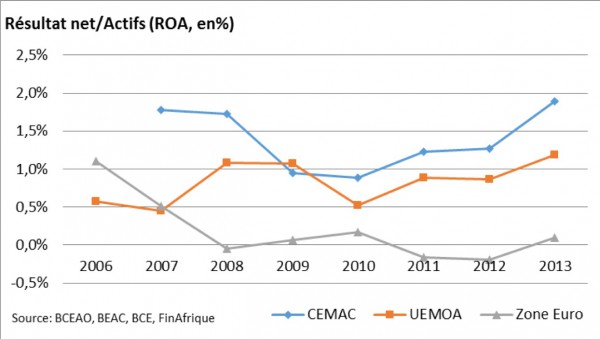

[Synthèse rapport Finafrique]. Les banques présentent un taux de pénétration plus élevé dans l’Union économique et monétaire ouest africaine (UEMOA) mais une rentabilité meilleure dans la zone de la Communauté économique et monétaire de l’Afrique Centrale (CEMAC).

[Synthèse rapport Finafrique]. Les banques présentent un taux de pénétration plus élevé dans l’Union économique et monétaire ouest africaine (UEMOA) mais une rentabilité meilleure dans la zone de la Communauté économique et monétaire de l’Afrique Centrale (CEMAC).

Le ROE moyen qui exprime le rendement des capitaux est de 19% en CEMAC contre 15% en UEMOA. Des performances élevées comparés aux 6,5% affichés par le système bancaire européen.

Dans la zone UEMOA, les banques ont tendance à privilégier les placements dans les titres de dette et les instruments financiers alors que les banques de la zone CEMAC optent encore pour le financement du secteur privé de loin plus rentable.

Telles sont entre autres, les conclusions d’une étude exhaustive réalisée par le cabinet Finafrique sous le titre «Performances bancaires dans les zones UEMOA & CEMAC».

Parue le 28 octobre 2015, la note de recherche explique la rentabilité en Afrique Centrale par des marges élevées (qui ne sont pas forcément un bon signe pour l’économie) et une bonne maîtrise des coûts.

Le coefficient d’exploitation est de 59% en zone CEMAC sur la période 2007|2013 contre 71% en zone UEMOA et 56% au niveau de l’Union Europèenne.

«L’écart entre la CEMAC et l’UEMOA vient principalement des frais de personnel, qui représentent en moyenne 27% du PNB dans l’UEMOA contre 22% seulement pour la CEMAC. En ce qui concerne les frais généraux et autres amortissements et dépréciations, l’écart est moins important puisque ces charges représentent en moyenne 44% du PNB dans l’UEMOA contre 37% pour la CEMAC», souligne l’étude.

L’UEMOA a fait d’importants progrés avec un taux de créances douteuse passée de 18 à 11% entre 2006 et 2011. Ce taux est de 10% dans la zone CEMAC (qui présente un niveau de provisions insuffisant) et de seulement 4,5% dans l’Union Européenne.

La poursuite du financement des PME et de l’amélioration de la qualité des actifs par la baisse des coûts du risque font partie des recommandations de cette étude qualitative par la proximité des auteurs par rapport à leur sujet.

L’étude préconise encore l’ouverture des agences bancaires physiques même si le Mobile Banking revêt un important potentiel d’inclusion financière.

Il va sans dire que la croissance économique de la CEMAC a été plus importante sur la période 2006-2011, couverte par le rapport. Mais depuis 2012 et la reprise de la Côte d’Ivoire, le rapport a tendance à s’inverser avec une croissance de 6,4% pour l’UEMOA contre 5,5% pour la CEMAC.

L’UEMOA compte 1,8 agence bancaire pour 100 000 habitants contre 0,64 pour sa sœur jumelle. A titre de comparaison, l’Union Européenne compte 44 agences pour 100 000 habitants…C’est dire du chemin à parcourir pour se rapprocher des standards internationaux.

L’activité bancaire de la zone UEMOA représente 46% du PIB contre 30% en zone CEMAC. Les banques ouest-africaines participent plus au financement de l’économie avec un encours de 28% quand leurs consœurs de l’Afrique centrale en son quitte pour 17%. «En revanche, note le rapport, la différence au niveau de la progression du poids des crédits bancaires en pourcentage du PIB entre 2006 et 2013 est moins criarde puisqu’elle est de 8,4 points de pourcentage pour l’UEMOA comparé à 9,3 pour la CEMAC.»

Cet écart entre la progression du poids du bilan en pourcentage du PIB et celui du poids des encours de crédits tient à une certaine divergence quant à la structure de l’actif, qui, de l’ avis des auteurs du rapport, explique aussi pour partie l’écart de rentabilité entre le secteur bancaire de l’UEMOA et de la CEMAC.

Les banques de l’UEMOA, gloutonnes de la dette publique

A fin 2013, les encours de crédits bruts représentaient 61% du bilan des banques de l’UEMOA, soit une baisse de 11 points de pourcentage par rapport à fin 2006. Cette évolution est la résultante d’une restructuration des banques, visant à les rendre viables, notamment en Côte d’Ivoire. A contrario, les encours de crédits sont passés de 48% du bilan des banques de la zone CEMAC en 2006 à 57% en 2013, soit une hausse de 10 points de pourcentage.

En d’autres termes, les banques de la zone CEMAC semblent avoir privilégié le financement de l’économie au détriment de la détention de dettes publiques et autres instruments financiers alors que les banques de l’UEMOA ont réalisé le chemin inverse. Ces choix ont un impact sur la marge globale puisque les encours de crédits au secteur privé affichent de meilleurs rendements que ceux offerts par la dette publique.

Dans la zone euro, les encours alloués au secteur privé sont de 35% et devraient encore baisser du fait de la tendance à la désintermédiation de l’économie et des nouvelles réglementations.

Source: Finafrique